来源:证券市场周刊

2019年1-9月及2020年1-9月营业收入、2009-2013年和2014-2016年吸塑成型机新增数量,申报稿和注册稿各不相同;主要原材料PP、PS及PLA采购量前后不一——这就是已过会待注册的家联科技信披准确性承诺的具体体现?

8月6日,在创业板申请首发的宁波家联科技股份有限公司(下称“家联科技”)向证监会提交注册申请。据深交所官网披露,家联科技首发申请于2020年7月21日获深交所受理,期间经过四轮问询审核后,于6月18日通过创业板上市委的会议审核。

家联科技是一家从事高端塑料制品及生物全降解制品研发、生产与销售的高新技术企业。公司为全球塑料餐饮具制造行业的领先企业,全国生物基全降解日用塑料制品单项冠军产品的生产企业。公司主要产品包括餐饮具、耐用性家居用品等多种产品,广泛应用于家居、快消、餐饮、航空等领域。

家联科技此次IPO拟募集资金4.66亿元,其中2.66元用于澥浦厂区生物降解材料制品及高端塑料制品生产线建设项目、1亿元用于生物降解材料及制品研发中心建设项目,1亿元用于补充流动资金。

据招股书披露,2017-2020年,家联科技实现的营业收入分别为8.08亿元、9.48亿元、10.2亿元和10.26亿元,2018-2020年,营业收入同比增速分别为17.38%、7.65%和0.57%;同期,家联科技实现扣非归母净利润1981.51万元、2168.68万元、6685.01万元和8918.65万元,2018-2020年,扣非归母净利润同比增速分别为9.45%、208.25%和33.41%。显然,营业收入和净利润的增速出现明显背离。

不过,从招股书披露的信息来看,家联科技不仅仅是营业收入和净利润的增速出现背离,还有多项数据的信披内容出现与信披准确性相背离的问题。

首先是营业收入。招股书(注册稿)显示,公司现有主要客户为连锁餐饮与大型商超,在节庆日较多的下半年活动较多,因此,下半年的销售往往稍高于上半年,体现出了一定的季节性特点。各个季度的销售情况如下表所示:

由上表可知,2019年1-9月,家联科技营业收入为76464.89万元,2020年1-9月,家联科技营业收入为73386.14万元,同比下降4.04%。

但招股书(申报稿)却显示,2019年1-9月,家联科技营业收入为75673.28万元,2020年1-9月,家联科技营业收入为73558.12万元,同比下降2.8%。

显而易见,招股书注册稿和申报稿所提供的2019年1-9月及2020年1-9月的营业收入并不相同。2019年1-9月,注册稿比申报稿多了791.61万元;2020年1-9月,注册稿比申报稿少了181.98万元。

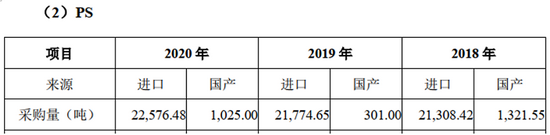

其次是PP、PS及PLA材料的采购量。招股书“公司的采购情况”显示,PP(聚丙烯)、PS(聚苯乙烯)及PLA(聚乳酸)是家联科技的主要原材料。报告期内,进口PP材料的采购量分别为24061.88吨、25286.65吨和23230.3吨,国产PP材料的采购量分别为2276.25吨、2847.45吨和7162.37吨,合计采购量分别为26338.13吨、28134.1吨和30392.67吨;进口PS材料的采购量分别为21308.42吨、21774.65吨和22576.48吨,国产PS材料的采购量分别为1321.55吨、301吨和1025吨,合计采购量分别为22629.97吨、22075.65吨和23601.48吨;进口PLA材料的采购量分别为599.75吨、760吨和958.5吨,国产PLA材料的采购量分别为0.13吨、16.8吨和158吨,合计采购量分别为599.88吨、776.8吨和1116.5吨。

同时,招股书“发行人采购、耗用主要材料数量与产品产量的对应关系”也提供了一组PP、PS及PLA材料的采购量,具体采购量如下表所示(下称“表1”):

显然,表1中的数据与招股书“公司的采购情况”所披露PP、PS及PLA的合计采购量并不相同。报告期内,两组数据的相差情况为:PP采购量差值分别为-334.77吨、574吨和56.55吨,PS采购量差值分别为-30吨、30吨和0吨;PLA采购量差值分别为0吨、0吨和-28吨;

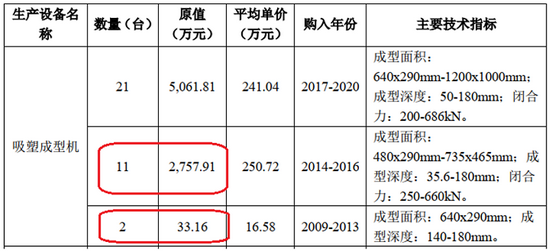

最后是吸塑成型机的数量。招股书注册稿在量化分析新增机器设备在改进生产效率和提高产品质量方面的优势时,对公司现存各阶段新增注塑、吸塑、挤出工艺主要生产设备情况予以披露,其中吸塑成型机的披露结果如下表所示:

由上表可知,2009-2013年,家联科技新增吸塑成型机2台,设备原值为33.16万元;2014-2016年,家联科技新增吸塑成型机11台,设备原值为2757.91万元。

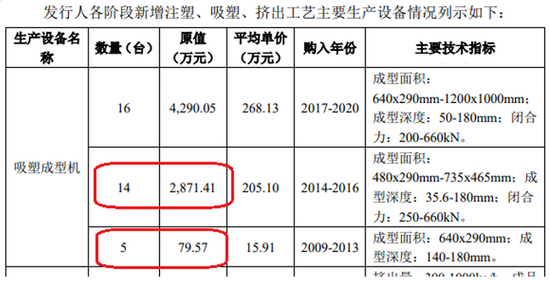

但是,招股书申报稿却显示,2009-2013年,家联科技新增吸塑成型机5台,设备原值为79.57万元;2014-2016年,家联科技新增吸塑成型机14台,设备原值为2871.41万元。

此外,注册稿的报告期为2018-2020年,申报稿的报告期为2017-2019年及2020年上半年。也就是说,报告期的变化并不会对家联科技2009-2013年和2014-2016年两个时间段的吸塑成型机新增数量产生影响。但为什么家联科技在注册稿及申报稿中为吸塑成型机在这两个时间段的新增数量提供两个不同的数值呢?

营业收入、主要原材料采购量及吸塑成型机新增数量及设备原值,都是反映家联科技经营状况的重要数据,招股书却无法为其提供准确的数据,家联科技及其中介机构在招股说明书中所做出的准确性承诺又有什么意义呢?

三大炒股神器免费领取!数量有限,先到先得>>

三大炒股神器免费领取!数量有限,先到先得>>