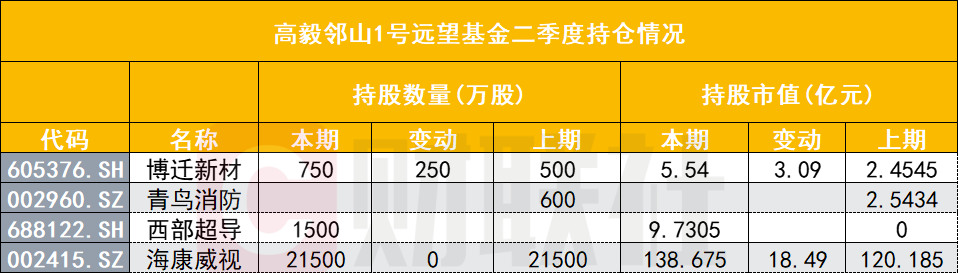

如果问你今年表现最好的宽基指数是哪只?你的答案是什么?

或许有人发现了,既不是集结蓝筹白马的沪深300,也不是中小盘股的代表中证500,答案是双创50指数。

截至2021年7月末,双创50指数近一年半多的累计涨幅高达117%,较大幅跑赢同期沪深300、科创50和创业板指数17%、59%和91%的水平。你心里一定会问:双创50为何能“碾压”一众宽基?这种趋势是可持续的吗?今天我们就来聊聊这只指数。

注:双创50指数(中证科创创业50指数)基日为2019年12月31日,2020年度涨幅为86.9%

“找对阿尔法如同挖到金子,找对贝塔如同选准富矿”

关注投资的弘粉一定听过这句话,那么我们该如何理解呢?让我们用巴菲特和他的伯克希尔哈撒韦来举个例子:

巴菲特作为当今传奇投资人,自1965至2020年的55年里,他名下的伯克希尔哈撒韦创造出20%的长期年化收益率,同期标普500约为10%。不谈价值投资理念,巴菲特的成功和过去50年美国经济崛起有很大关联。

在他重要的成功投资案例中,消费和金融一直扮演重要角色,如1988年首次买入可口可乐,到2019年累计收益率最高为1604%;1994年首次买入美国运通,到2019年累计收益率为1367%。

但在2001至2020年间,伯克希尔似乎丧失掉获取超额收益的能力,2008年金融危机后一度持续跑输大盘。为什么?因为美国经济结构发生了转变。消费板块的强势期主要集中在20世纪80年代,金融板块的超额收益基本止步于2006年次贷危机,而代表科技的纳斯达克指数、FANNG概念开始崛起,直到如今。

当行业板块的贝塔收益回落后,又与生物医药、科技新兴产业基本绝缘,即使如伯克希尔也很难持续创造可观的收益。

从“茅指数”到“宁组合”寻找中国最强贝塔

今年以来,茅指数与宁组合的表现分化明显,以新能源、光伏等为代表的宁组合脱颖而出,带动创业板反超上证指数,而代表传统行业龙头的茅指数连续下行,策略几乎失灵。要知道茅指数包含各行业龙头白马,具有高市占率、稳健持续增速的特征,在2017年的“漂亮50”和2020年的“食品饮料+医药”行情中基本是“躺赢”的。

茅指数此前走牛可以归因为2015年开始的供给侧改革促进部分消费和制造业行业集中度提升,龙头公司盈利能力远超中小企业,强者恒强。反观今年崛起的宁组合,行业构成具备的特点是步入技术成熟期和加速扩张期的高成长赛道,如新能源车、光伏、医美、医疗服务等,或处于景气向上周期、且自身具备周期性的长赛道,如半导体。科技主线之下,高景气行业中掌握核心技术、产业链优势的企业充分享受估值溢价,市值迅速扩张。

不止是宁组合接替茅指数领涨市场,同时我们从中观和微观层面看到创业板上市企业数量已破千、锂电龙头市值反超银行业零售之王位列沪深两市第四、医疗企业接连上市、科技成长赛道公司纷获融资等。

以更大的宏观叙事角度,继20世纪80年代的互联网科技革命后,全球正进入新一轮科技产业革命。对于中国,刘鹤副总理讲科技创新既是发展问题更是生存问题。预测未来10年,我们认为“去工业化”和供应链安全将促成经济战略向制造业倾斜,产业升级战略方向则指向“硬科技”,包含高科技制成品、核心零部件、原材料等精工制造,而市场中的最强贝塔大概率也存在在这里。贝塔已经选定,它的理想载体在哪里?

顶流科技双创指数基因解密

关于双创50指数的大市值、高成长、高盈利、高研发、聚焦硬核科技、覆盖高能赛道.....这部分的分析市场中已经有很多了,这次我们将从指数生命力---编制规则的角度谈一谈双创50为何可以代表最强贝塔。

指数的走势、行业权重等是表象,回归最底层,决定一个指数,类似人类基因一样的东西其实是指数设计和编制规则。例如之前提到的锂电龙头,当总市值位列沪深两市第四时,人们一方面惊奇它竟然还不是沪深300的成分股,另一方面它的权重又已占据创业板的15%,对指数涨跌影响很大。

指数的编制方案可能不完美,所以在2020年6月国内对“失真”的上证指数进行编制方案修订、今年2月香港方面同样针对恒生指数做出优化,目的都是希望增强市场旗舰指数的代表性,提升新经济比重,保持指数活力和生命力。

回归双创50,指数最特别之处在于“极致成长,优中选优”,并战略倾斜科创板。面对以上亮眼表现,不少投资者表示跃跃欲试要布局双创50指数。为此我们梳理了双创50指数的4大“基因”解读供各位在布局前了解:

“ 从科创板和创业板中选取市值较大的50只新兴产业上市公司 ”

解读:

科创板和创业板是国内具备成长力的两个板块,前者更聚焦科技,进攻性更强,后者涵盖范围更广,分布更均衡。双创50指数融合二者优质标的,回避创业板中的非科技股,攫取科创版的高弹性,兼具成长与龙头特征。覆盖行业符合中国市场未来核心资产成长方向,把握中国从“投资驱动”向“创新驱动”转型的时代机遇。

“将红筹企业发行的存托凭证纳入备选;上市时间要求放宽至超过一个季度”

解读:

传达出对海外中概股回归的关注和开放态度,同时反映科创版与创业板不断扩容的市场特点,展现市场高成长的发展前景。

“单个样本权重不超过10%,单个板块权重占比不超过80%”

解读:

科创板设立时间相对较晚,自由流通市值相对创业板整体偏小,将单个板块权重占比放宽到80%,在纳入更多优质创业板公司的同时,保证了科创板企业的充分参与,给予科创板企业更多发展空间。

“指数为季度调整,时间为每年3/6/9/12月”

解读:

调整更为频繁,使发展快速的公司有更多机会纳入指数,加强指数活力。创业板指数为半年度调整,科创50为季度调整,展现出对科创板企业政策倾斜。在今年6月进行的成分股调整中,调入公司基本来自锂电、新能源赛道,科创板占比提升。

在以上精密的设定后,我们得以见到双创50指数的高弹走势、前20大成分股市值均超千亿,汇聚医药/新能源/半导体等硬核科技赛道的顶尖公司等一系列现有特质。值得注意的是,目前50只成分股中创业板与科创板公司的占比约为3:2,随着科创板逐渐步入高速发展期,更多“专精特新”的科创小巨人将为指数输送更多优质备选,通过快速纳入等机制科创板比重将不断提升,持续激发指数生命力。

每个时代都有属于它的“核心资产”,新兴产业的内涵与外延并非一成不变,传统行业也依然值得配置,但双创50指数选出的上市公司,在产业升级、高景气度、全球竞争力和国家战略支持的整体方向上将是A股未来主线,是我们充分享受新时代红利的理想标的。

写在最后

科技创兴性质的行业整体研究成本较大、估值溢价高、板块波动率较大,怎样才是投资这类高弹性指数的正确心态和行为?我们建议首先要对双创50代表的硬核科技和产业升级有方向性认同。其次,多做配置,少做交易,尽量做中长线持有,避免情绪化交易。最后,选一间指数产品投资管理能力突出的基金公司。

作为资深指数产品管理人,天弘基金在关键市场主流宽基、行业板块多元细分均有产品布局,基金经理平均从业年限超过9.5年,长期深耕指数与量化投资,管理经验丰富,值得信赖。

目前天弘中证科创创业50指数基金已经开放申购,对这只指数感兴趣的弘粉可一键布局:

风险提示:历史业绩不代表未来表现,观点仅供参考,不构成投资意见,市场有风险,投资需谨慎。我国基金运作时间段,不能反映股市发展所有阶段,过完历史业绩不代表未来表现,投资人应详阅《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。指数基金存在跟踪误差。