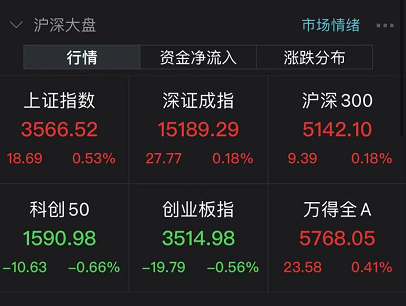

伴随着黑色金属等大宗商品在上半年的普遍涨势,有色金属价格涨势也较为明显。在需求旺盛以及产品价格提升的影响下,相关的有色企业和矿企上半年业绩普遍预增。

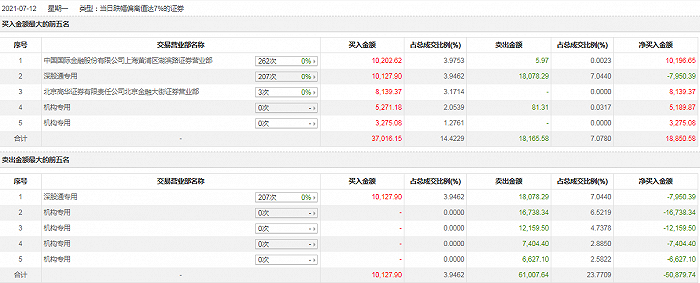

手握钢材和稀土两大热门业务的包钢股份(600010.SH),上半年净利预增幅最高甚至超过了32倍,带动了7月13日股价的涨停。

有色金属行业很赚钱

7月12日,包钢股份发布公告,预计上半年实现净利20亿元-28亿元,同比增幅达到2281%至3233%。

如此高的业绩增幅,除了去年同期净利基数相对较低以外,也和包钢股份两大主营业务——钢材和稀土都处于风口上有关。

回看去年同期,包钢股份净利润为8406.99万元。今年以来,钢材价格一路猛涨,处于历史同期的最高位置,稀土价格的年内涨幅也十分惊人。

除了包钢股份以外,有色板块的上市公司上半年业绩普遍预增。今年上半年,铜、铝、锌等有色金属的市场需求旺盛,整体价格水平也处于高位,带动了相关上市公司盈利水平的提升。

天山铝业(002532.SZ)预计,上半年归属于上市公司股东净利润为19.6亿元,同比增长200.15%;基本每股盈利0.42元。

天山铝业指出,业绩预增长主要由于上半年铝业需求旺盛,铝锭市场价格同比上涨超三成;除此以外,公司电解铝、高纯度铝、氧化铝等均保持满负荷生产,铝生产成本也进一步降低。

明泰铝业(601677.SH)预计上半年净利润8亿元-8.5亿元,同比增长128%至142%。南山铝业(600219)预计上半年实现净利润14.16亿元至15.50亿元,同比增长66.85%至82.64%。

盛屯矿业(600711.SH)业绩预增幅高达1803%至2046%,净利润同比将增加6.67亿元至7.57亿元。2020年上半年,盛屯矿业归属于上市公司股东净利润为0.37亿元,每股收益0.016元。

盛屯矿业指出,公司业绩增长受益于新能源动力电池行业的快速发展,市场对于新能源动力电池需求旺盛,价格也水涨船高。盛屯矿业主营有色金属资源开发利用,重点侧重钴、镍、铜、锌金属品种,聚焦资源矿产国刚果(金)和印度尼西亚。

西部矿业(601168.SH)上半年净利预计增加10.6亿元,同比增幅高达306%。铜陵有色(000630.SZ)预计上半年净利为12.5亿元,同比增长232.73%;基本每股盈利0.119元/股。紫金矿业(601899.SH)预计,上半年净利62亿元至66亿元,同比增长156.09%至172.61%。

在今年4月的一季报中,赣锋锂业(002460.SZ)就对上半年业绩进行了预披露。预计上半年公司净利润将达到8-12亿元,同比增长411.23%至666.85%。业绩影响原因是公司锂盐产品销售量价齐升,以及锂电池产品逐步放量。

今年一季度,赣锋锂业营收16.07亿元,同比增长48.94%;归母净利润为4.76亿元,同比增长6046.30%。

多因素致有色金属上涨

自2020年末以来,受全球经济的持续复苏加上疫情抑制供给端的影响,全球大宗商品价格处于普遍上涨的态势之中。其中,以铁矿、钢铁和煤焦为首的黑色系金属领跑市场,铜、铝、锌等有色金属跟涨势头明显。

今年5月中旬,整体黑色系和有色等主流金属价格涨至近年来的最高位,在监管部门的强力施压下,在短期内经历大幅回落,至5月下旬再度开启震荡向上走势。

分种类来看,上半年铜、铝、锌、锡、稀土涨势都十分明显,铅价涨幅较为缓和,锌价则在高位维持区间震荡。

今年上半年,美联储创纪录的量化宽松政策、美国通胀预期和CPI的不断走高,推动了铜价的上行,到5月中旬,铜价已经创下近十年来的新高。

2021年上半年,Mysteel铜绝对价格指数均价为6.54万元/吨,同比上涨47.10%,较2019年同期价格上涨35.56%。6月30日,该指数价格为6.84万元/吨,较2021年初开盘价格上涨17.92%。

在宏观政策、通胀预期、春节后复工复产迅速、供应端收紧以及下游需求旺盛等因素的影响下,铝业维持高景气度。上半年国内电解铝最高涨破2万元/吨大关,伦铝价格也自年初1978美元/吨涨至最高2603美元/吨。

今年上半年Mysteel铝绝对价格指数均价为1.75万元/吨,同比上涨26.53%,较2019年同期上涨32.79%。同期,Mysteel锌绝对价格指数均价为2.18万元/吨,同比上涨30.26%,较2019年同期则是下跌0.10%。

稀土市场方面,2021年上半年氧化镨钕市场价格指数均价为50.94万元/吨,同比上涨106.01%,较2019年同期涨幅为67.50%。

下半年能否复制火热行情?

今年上半年,黑色系和有色金属价格的走高为下游制造企业带来巨大压力,需求端的负反馈不断堆积。随着国内市场进入传统淡季,有色金属板块下半年走势又将如何?

宏源期货分析师朱善颖对记者指出,央行超预期全面降准提振商品市场情绪,但情绪性利多大于实质;从铜基本面上来看,供应缓慢恢复,消费需求有一定韧性。铝金属方面,尽管当前国内处于消费淡季,但铝行业是唯一供需双方皆受益于碳中和的品种,铝价回调空间有限,整体处于易涨难跌的节奏中。

预期锌的基本面将继续走弱,抛储进一步加大供应压力,汽车消费走弱将使淡季更淡,因而锌价格重心仍有下移空间。

我的有色网分析认为,下半年美元指数不断回升将压制有色金属,但通胀预期不变,市场多空情绪分歧较大,国家粮食和物资储备局面向有色金属加工制造企业投放铜、铝和锌等国家储备,预计持续时间将到年底。

此外,在高铜价刺激下供给端开足马力,但进入6月后铜价已经有所回落,刺激消费端补库,国内各地区仓库去库存明显。在全球流动性拐点即将来临之际,下半年铜价震荡走弱的可能性较大,预计波动区间为6.3万元至7.3万元/吨。