ZHONG JIA

股市:降准预期落地,观察后市反应

01

上周市场回顾与分析

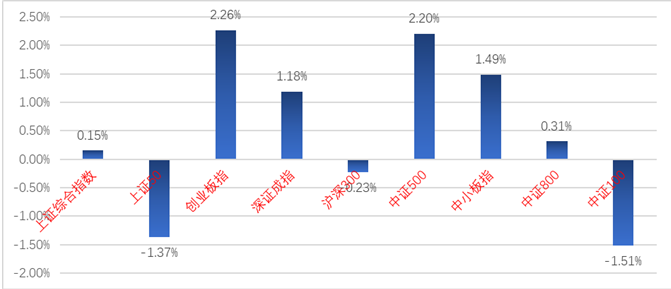

主要指数均上涨

上周(07/05-07/09)A股维持分化走势,创业板指表现较强势(上涨2.26%),上证50和中证100指数跌幅较大。

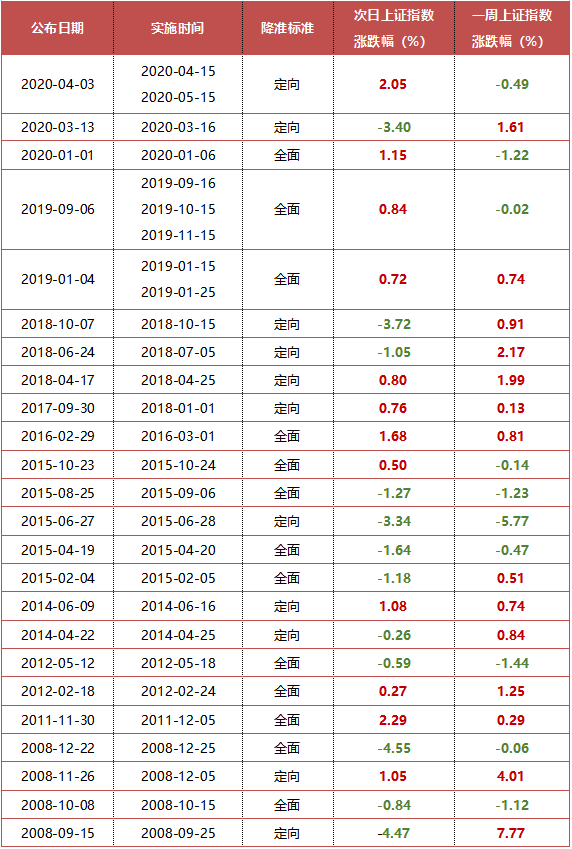

图1:A股主要指数周涨跌幅

(资料来源:wind,统计区间:2021/07/05-2021/07/09)

各行业情况

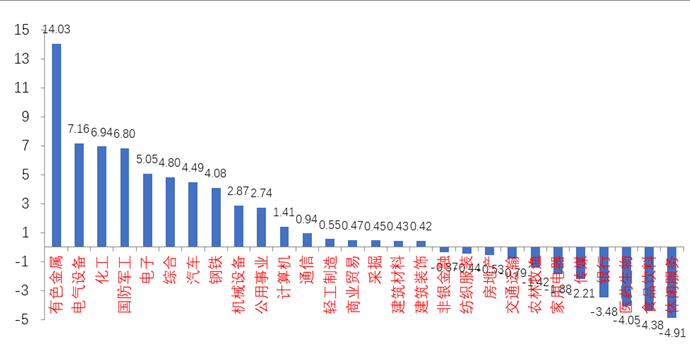

分行业来看,28个一级行业中有17个上涨,有色金属(+14.03%)、电气设备(+7.16%)、化工(+6.94%)等板块位居涨幅前三,休闲服务(-4.91%)、食品饮料(-4.38%)和医药生物(-4.05%)跌幅前三。主要是高估值板块情绪承压,行业热点轮动至周期板块所致。

图2:申万一级行业周涨跌幅

(资料来源:wind,统计区间:2021/07/05-2021/07/09)

02

策略观点

上周市场主要指数走势分化,我们认为这是由于政府对中概股的调查导致市场情绪波动所导致。全周创业、科创板块势头较好,以上证50为代表的大盘蓝筹板块较为不佳,市场对部分高估值蓝筹公司的成长性和估值水平产生担忧,资金博弈依然剧烈。

上周国务院传递了降准宽松信号,表明下半年货币政策偏宽的预期将逐步落地。降准有利于提振市场信心,相对利好成长和小盘股,对于连续下跌多日的高估值白马股也可以起到稳定情绪作用,有利于后市企稳反弹。对中长期方向,我们继续保持偏乐观态度。

对于市场,我们继续维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。对于接下来的中报季,我们继续关注。同时,继续关注以下方向:

01

受益国产替代、自主可控的成长主线,如计算机、消费电子、半导体设备等。

新能源产业链在碳中和、碳达峰背景下,政策+需求+技术变革三轮驱动,重点关注:新能源材料、锂电设备、汽车、智能驾驶等细分领域。此外,我国政府目前不断加大对光伏行业的支持力度,市场规模持续扩张,光伏相关标的值得关注。

03

核心赛道中能够继续持续超预期的品种(部分次高端白酒、CXO等高景气医药赛道)。

04

部分盈利复苏预期的可选消费和金融品种。

债市:超预期的降准!债市大涨

一级市场回顾

上周一级市场共有42只利率债发行,总发行规模为2204亿,净融资额-314亿,较上周大幅减少。国债、地方债和政策性金融债发行规模分别为200亿、725亿和1279亿,净融资额为-1141亿、-101亿和929亿。信用债共计发行178只,总规模1603亿,净融资额483亿,较上周有所减少。

二级市场回顾

上周债市大幅上涨。主要影响因素包括:地方债供给加速预期、国常会提及降准、央行落地全面降准、通胀数据等等。

流动性跟踪

上周央行继续100亿的投放模式,市场流动性较为平稳。下周利率债供给压力不大,预计资金面变化不大。

政策与基本面

6月通胀数据显示工业品价格仍在高位,但是环比涨幅收敛,消费品中食品项大幅拖累CPI,非食品项总体稳定。高频数据来:7月第1周各大开工率季节性走低,或也有7.1限产带来的后置影响;需求端房地产市场拿地降温、销售反弹、汽车消费走弱,集装箱运价指数走高;价格方面原油下挫,猪肉价格跌幅收窄。

海外市场

OPEC+会议再次延期,阿联酋增产意愿强烈,国际油价承压;美国6月ISM服务业PMI大幅低于预期;Delta变异毒株再度导致欧洲疫情反复;美联储6月FOMC会议显示其内部分歧较大,Taper时间预期延后。最终10年美债收盘1.37%,较上周下行7BP。

债市策略展望

国常会在年内首次提及“降准”,大大超出预期,市场也会在短期内做出积极反应,事实上我国基本面结构性问题突出,经济修复也存在不及预期的可能。最新公布的数据上看,经济呈现出生产高位回落,需求总体偏弱,外部拉动强于内部,通胀居高不下企业成本被动抬升的局面。

对于债市而言,乐观情绪仍有延续空间,交易逻辑也将从上半年的资金推动回归经济基本面,此外全球再通胀预期弱化也为国内债市营造了较为友好的环境。

综上所述,债券市场存在一定的投资价值,策略上除了杠杆套息还可以适当参与长久期品种的交易,增厚组合净值。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。