作者:时谦

周末,一位投资人在微信上爆料称:某券商大宗/贵金属电话会议参会人数高达4390人。

刚刚过去的两个交易日,A股市场呈现出典型的交易通胀的特征。据WIND数据,代表大宗商品的周期性行情板块股票市值两个交易日大涨近2600亿元,市值来达8.43万亿元。与此同时,大宗商品期货也出现持续暴涨行情。随着人气的高涨,这个板块是否能持续大火呢?

从目前的情况来看,存在这种可能性。周五,美国公布的就业数据爆冷,令到美元大幅杀跌。而美元大幅杀跌对于大宗商品的价格而言,有着明显的助攻作用。与此同时,以Kolanovic为首的摩根大通策略师正在加大对通货再膨胀交易的押注。嘉能可CEO Ivan Glasenberg更是表示,铜价在目前的价格水平上还将再上涨50%。

不过,通胀预期的崛起只会利好部分周期性股票。若通胀真正恶化,全球央行必定会采取强有力的手段,届时权益市场的大部分品种必将受到冲击。这一点,最近两个交易日,A股也逐渐有所体现。市场结构的演变似乎正在到来。

两天上涨2600亿,强周期卷土重来

五一节后,A股市场的结构发生了较大变化:之前强势的消费、医药、美容等纷纷杀跌。一如春节之后,强周期板块卷土重来,而且从市场情绪来看,此次的预期比春节之后更为强烈。据WIND数据,周期性行业市值两天上涨超2600亿元,总市值来到8.43万亿元。

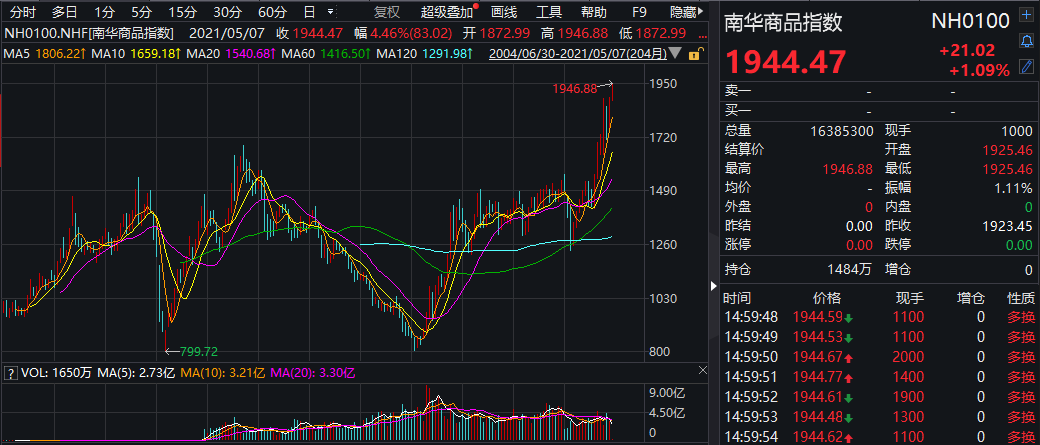

期货市场多个产品继续冲高,伦铜突破10000美元/吨关口创下10年新高。伦铅也乘机上行突破2200美元/吨关口,创下近19个月新高;沪铅主力合约创下近3个月新高。铁矿石、螺纹钢、焦煤、动力煤等全线上扬。南华商品指数已经创出历史新高。

最新一批季度报告显示,通货膨胀已经出现。面对木材、石油、劳动力和电脑芯片等商品价格的上涨,许多公司纷纷削减成本,提高产品价格。

开源证券表示,过去一段时间的风格反复可能来源于利率阶段性下行与认知惯性形成的共振,但基本面因素中促进风格大切换的核心矛盾(估值、利率)仍然存在甚至重新强化。当下市场“交易通胀”愈演愈烈,这对于周期是机遇,但对于前期的高估值板块也将形成持续压制。周期与价值风格的占优将是未来一段时间的主线,对于未按此前强调的提前布局周期的投资者来说,一切都还来得及,当下仍然是最佳的布局窗口而非终点。

外围神助攻,大行加倍下注通胀

5月7日美国劳工部公布4月就业数据。4月美国失业率6.1%(前值6.0%),为去年5月以来首次反弹,但就业参与率由前值61.5%升至61.7%。4月新增非农就业人数初值为26.6万人,显著低于2月(53.6万人)及3月(77.0万人)水平,但高于去年11月至今年1月。这一数据公布之后,美元指数快速杀跌,并创出近期新低。

这对于股票和大宗商品而言,可以说是神助攻。周五晚上,股票和大宗商品普遍反弹。很显然 ,在就业还远不充分的背景之下,市场在博弈美联储不敢在此时收手。投资策略分析师Ross Mayfield表示,这为美联储提供了理由,使他们不会讨论缩减购债规模或考虑升息,而这总体上是对股市的支持。明尼阿波利斯联邦储备银行行长Kashkari在也表示了同样的看法,他说,周五的报告证实了政策制定者不会根据经济预测而改变任何事情,而是根据实际数据。

据新浪财经,以Kolanovic为首的摩根大通策略师正在加大对通货再膨胀交易的押注。就在几天前,Kolanovic警告称,许多基金经理需要迅速改变通缩的策略,否则将面临“通胀冲击”的风险。他建议投资者减持现金和信贷,用这些钱购买大宗商品和股票。Kolanovic和他的同事在周五的一份报告中写道:预计今年通胀将强劲上升,市场可能会较慢地认识到这一点,并没有做好充分的准备。

与此同时,疫苗的事情也在影响市场的预期。最近,美国总统拜登表示,要放弃疫苗专利,但欧盟决定暂缓豁免疫苗知识产权。另外,从数据来看,由于自愿接种疫苗的人数低于8成,美国可能很难在年内实现群体免疫,而目前针对青少年和老人的疫苗并不多,在病毒不断变异的情况之下,形势还有可能会更加复杂化。在这种背景之下,收缩政策是不可想象的。既然如此,通胀的预期也就会在一定时期内存在,因为复苏在逐渐到来,而水却没有断。

另外,还有一种观点似乎也挺有意思。开源证券宏观分析师表示,从历史上看,更公平的收入分配机制、更小的贫富差距,容易推升长期通胀。中低收入群体的边际消费意愿最高,他们的收入增长越快,往往意味着更高的消费景气及更大的通胀压力。过去40年,美国通胀中枢不断回落背后,与中低收入群体的收入增长缓慢密切相关。

拜登成功优化美国收入分配机制、推动中低收入群体收入加快增长,美国通胀中枢或将趋势上移,结束过往回落态势。

市场结构要彻底变天?

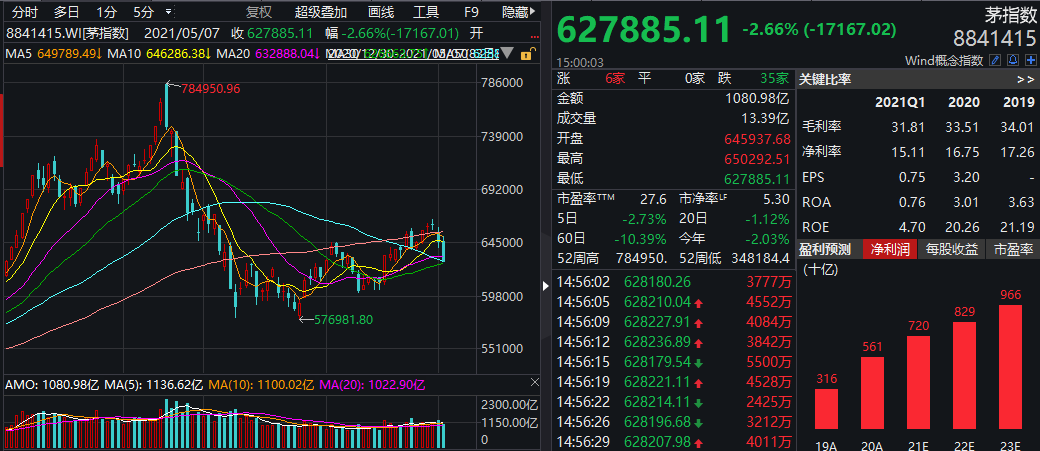

随着通胀预期的强化,市场结构是否也要彻底变天呢?从A股市场最近两个交易日的情况来看,似乎有这个苗头。A股茅指数连跌两天,跌幅皆超过了2%。

从美股来看,亦是如此。“FAAMG”最近的表现较弱,过去一周回落近1200亿美元。

美国银行警告称,随着中央银行减少财政刺激,所谓的“锥形发脾气”(渐进式的收缩)可能会迫在眉睫。渐缩是政府减少财政刺激或量化宽松政策的时候,通常会导致股价下跌。逐渐发脾气是在2013年创造出来的,当时美联储表示将逐步减少2008年金融危机后实施的金融刺激措施,导致国债收益率飙升和股市动荡。

在周五的这份报告中,美国银行的策略师表示,这种缩减已经开始,对于股票,尤其是“ FAAMG”:Facebook、亚马逊、苹果、微软和Alphabet的Google ,都是“坏消息” 。

5月2日,美国财政部长耶伦称,美国可能需要加息以抑制大规模经济刺激举措导致的经济过热。尽管耶伦当天对此澄清并非建议美联储调整货币政策,但还是引发了市场的巨震。在耶伦发表上述言论后,白宫新闻发言人普萨基(Psaki)呼应了耶伦的观点,表明白宫正在“认真对待通胀风险”。很显然,美国高层并非没有关注通胀。

下周三将公布通胀数据。从目前市场的预期来看,价格压力的年度升幅将达到2011年以来的最高水平。这对于市场来说,可能是一大考验。特别是对于估值依然较高的“核心资产”来说,阶段性的压力可能少不了。

不过,对于大宗商品的价格走势而言,也并非一片坦途。因为,从历史来看,美元指数往往在5 月季节性走强。若这个指标走弱,大宗商品必然也要承受一定的压力。另外,按广发证券的研报,预计美联储将在今年三季度提供明确的削减QE时间表,明年中结束QE,明年下半年引导加息预期。只要这个时间表出现,大宗商品的价格预期就可能发生变化。