光伏终局推演丨隆基和中环谁能赢?

来源:证券之星

开头先发表一下对隆基一季度亏损17亿的传言看法。经过下文测算扣非后0-17%的中性预测还是概率比较大的。亏17亿大概率是无稽之谈。

当前市场对于光伏行业的竞争格局分歧很大。从硅料、硅片、到电池和组件都存在分歧。但归根结底分歧主要集中在这两点:

1、 目前各个环节的技术路线风险;

2、 行业是否存在强后发优势?

证券之星研究院将针对这两个问题对光伏行业做终局推演,自认为有一定的真知灼见作为抛砖引玉以供参考,但也非常期待听到有理有据的不同意见。

光伏行业不同于其他行业,比如调味品和防水涂料这类行业,他们有发达国家的历史可以借鉴。而中国的光伏企业是走在时代最前沿的,要做出正确的判断,就必须求真务实,所以期待大家发表不同的观点来碰撞,因为真理是越辩越明的。

但我们还是看好隆基比中环多很多,也许是屁股决定脑袋,建议大家还是辩证地看待吧。

下文将开始行业的推演,如果个人行业基础较薄弱,推荐先把【文末】补充阅读仔细看看,否则下文会出现看不懂的情况。

由于不是行业专家,如有错误也请多多指正。

01

行业分析:光伏空间极大但同质化竞争严重

投资分析(五星评级):

确定性:⭐⭐⭐

赔率:⭐⭐⭐⭐⭐

适合仓位:不宜特别重仓

光伏行业的需求总量一定会持续增长,这里我就不引用预测数据,因为有很多预测都是拍到2050年碳中,时间跨度太长,假设有细微的不同,算下来的增速差别就会很大。

这里仅用一个点来参考即可:

“长期看相比火电光伏的成长空间大”

截至2020年底2020年中国总发电量75110亿度电:

光伏装机253GW,发电2605亿度电。光伏发电约占比3.4%。

(风电发电4665亿度。约占比6.2%。合计约9.5%)

而2020年中国火力发电量为52798.7度电。火力发电占比71.18%。

(这里指出有些人的误区,最终我看比的是发电量而不是装机容量,因为发电小时数是不同的。)

虽然3.5%比上71.18%这个差距可不小,但是目前已知许多火电厂回本需要15年,而部分地区的光伏回本只需要8年。如果光伏能解决储能问题,大幅度替代火电不成难事。

另外我国居民电价是不少发达国家的五分之一。光伏在国外可谓竞争力十足。所以增量看更市场化的海外,但风险也是与之并存。

不过行业空间大并不等于企业空间大,光伏行业同质化竞争太严重了,本质上是考验企业经营效率的竞争。只有以低成本做出高效光电转化产品的公司才能成功。

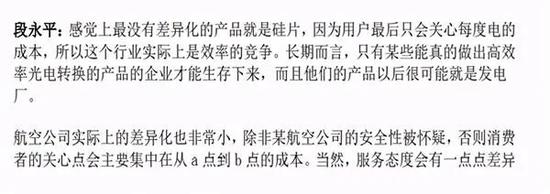

下图段永平的观点也可以参考一二。作为投资,这类弱商业模式的行业,确定性肯定存疑,按照科学的算法,投资中仓位和确定性是要保持一致的,比赔率的影响更大。这类企业一定不是压舱石,而是阶段性参与的标的,就看赔率是多少了。

总结:光伏是一个同质化竞争严重的行业,企业效率(降成本增光电转化效率)则是核心竞争力。而这点隆基明显优于中环,鉴于行业快速增长,可在增长阶段进行阶段性参与。

今年看国内增长空间不悲观

今年3月3日能源局综合司对2021年风电和光伏行业的发展给出了明确的思路。根据文件:

据2021年风电、光伏发电量占全社会用电量的比重达到11%左右。已知去年发电量9.5%,叠加疫情后用电年增长可能超预期,4%以上的增长应该是有的。对应下来是20%的增长。

另外据统计今年1-2月份的组件出货量基本等于去年一季度。因此我们对于相关企业一季度营收无需悲观,只不过利润会有所承压。

故看淡1季度利润,但不应悲观,增长应该还是有的。

以隆基股份为例,硅片环节传导应该正常,在略微增长的基础上测算下来硅片利润在14亿左右及以上不难。先声明组件不好推测,去年四季度晶科亏损,但隆基的经营策略是亏本生意不做,我们猜测保守估计3-6亿的概率还是有的(对照数据:2021年一季度晶科能源预计组件出货量将在4.5-5GW之间总收入在11.8亿-13亿美元之间,且年底隆基超越晶科成为组件出货量第一)。

综合下来证券之星研究院中性预测:扣非0%-17%的增长还是有可能的。但确实承认算不准。

明年补贴完全退出后需要行业企业继续降本以提高收益率,故明年行业的变数确实会比较大。

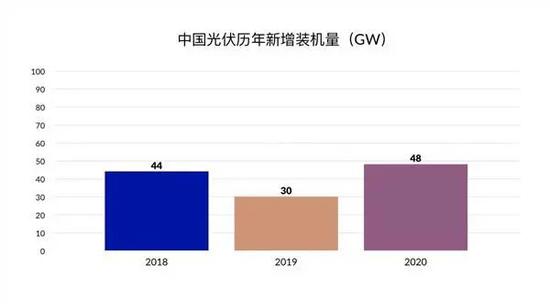

我们可以从上图清楚地看出中国光伏历年新增装机量并非线性增长的。但长期按照规划,未来10年70GW的年增量还是较大概率能够达到的。所以光伏是一个增长的景气行业,对比某些水泥企业需求的增量还是不错的。

02

历史分析

光伏用的都是半导体剩下的技术,报表烂、大幅押注低效率技术的企业大都会凉。

要想活得久,财务要健康。

报表烂=运营效率烂=碰到下行周期会死。历史已经一再证明这个说法,(感兴趣的可以自己去研究)。有些运营效率低的公司真的需要避开。从这一点上我们确实比较偏爱隆基。

另外,在有降本路径的前提下,低效率技术都会被高效率技术替代。就像单晶替代多晶替代薄膜,异质结替代TOPCON替代PERC。就像硅片会越做越大。而选择薄膜的早凉了一样。

另一方面,如果你研究历史就会发现其实中国光伏成本降低的路径俨然就是一条半导体设备国产替代史。设备国产替代后就能带来成本的降低。

感谢北方华创、晶盛机电和几个数控公司吧。像HJT电池以后也会凭借着一样的模式来降低成本。

03

各环节供需关系分析

硅料:今年紧缺,今年可能景气,明年可能反转;

热场改造:大硅片需求旺盛,暂时供不应求,这几年可能都比较景气;

玻璃:紧缺消失,反转;

硅片:新玩家较多,目前供需平衡,但如果产能落地顺利会出现过剩,需要跟踪产能情况;

电池片:供给较多,未来高端电池片可能供不应求;

组件:供给过多,利薄 但得组件者得行业话语权;

逆变器:紧缺,这几年可能都比较景气。

如果按投入资本和产能规划产能可能还是倾向于过剩,因此胶膜还是比较稳固。

集中式光伏是目前的主力军,占比三分之二左右;分布式光伏目前大致占比三分之一,不过以后的潜力不小。相比集中式光伏,分布式光伏对于大硅片的需求并不会那么强。很多时候都是偏灵活的,因为需求各不相同。

04

竞争格局:先发优势还是后发优势?

前文说了,降成本就是用便宜又好用的国产设备。但设备肯定越研发越好,转化效率也是越研究越高。所以新建的产线会比老产线有竞争优势。这岂不是一个后发优势的行业吗?

这就是大家的分歧所在。

行业龙头其实也在思考这个问题:

比如隆基,通过定制设备保证设备兼容期限,自己研发设备控制系统保证效率。这是李振国说的,先发企业利用行业经验和眼光抗衡新进者的法宝。技术一定是越迭代效率越高的,成本也一定是越迭代越低的。隆基想保证设备在多个代际里面也可以跟着升级,将成本缩减到最低。新入厂商一个设备用一代,老厂商定制的时候就预留升级接口向上兼容好几代。这样先发企业就能存在一定优势,然后用过往利润继续投产新技术。

这轮210和182之争,其实就是中环看出了隆基设备兼容到182到顶了。所以选择跳跃210直接进行竞争。

长期看,我认为隆基的做法是一段线的竞争力优势,而中环这类竞争企业是一个点的竞争优势。拉长周期看如下图所示:

我们认为部分企业还是存在先发优势的。但综合来看先发后发优势会两两抵消。最终全看企业主的决策和经营能力。所以企业家格局眼光落地能力管理能力不行的离得越远越好,企业研发能力和意识不行的也小心为上。这点上我们确实偏爱隆基。

总结:光伏行业的竞争格局证券之星研究院认为最终就是看企业的经营效率。

05

技术分歧:大尺寸、好电池

大尺寸、好电池、无人化、自动化应该是技术的升级趋势,不过大尺寸和好电池阶段性存在分歧。

182和210争论已久。大尺寸肯定是能降低成本的,就像你家本来要装一墙画,原本用2大幅画,2个画框,2份挂钩,现在一副搞定只需要一副画框一副挂钩。从几何原理就很容易明白,长方体的长宽增加三倍体积就能增长9倍。

不过这里需要指出,本质上大尺寸透支的是其他材料的余量价值。如果超出挂钩和画框的承受能力,需要加料那效果就不会那么明显。所以在一定时间内做大的空间有限,取决于各个配套设施的承受能力。长期则是受益于各个配套设施的进步能力可以越做越大。

我们简单测算了一下,大尺寸大致降本的范围在4分/W左右。组件目前售价是1.5元/W左右。其实对毛利率的影响在三个点左右。(市场价格210溢价4分钱左右)鉴于两个阵营毛利率差距还是比较大,打价格战不虚。对于投资收益率影响其实远没有其他因素大。当地电价、补贴、光照量、土地成本、人工成本等对投资收益的影响会更大。所以长期看大尺寸是趋势,但短期看一个代际的差别影响不会大。

210的优势在于对于新技术的兼容能力。客观的说,如果210推进顺利,老产线也存在淘汰风险。但不会那么快。这是一个相对优势关系,不是全面替代关系,本身的差距比外面宣传的差距其实小不少。我们从市场售价就能看出一二。这个淘汰是按年计的。21年年末到2022年估计才会看到风险。到时候我们再跟踪,跟踪电企的招标价格与市场价格。

总结:大硅片还是同质化竞争,无非是杀价格战。对于两个阵营本质那点差距并不大(对其他小企业大),长期无论隆基和中环还是得往大硅片发力。这轮过去产能多的二线企业则会加速淘汰。

相比大尺寸硅片其实电池技术现阶段选择还有分歧。

我们的看法是必须全都要。一个正经企业当前效率高的技术肯定不能没有,以后效率高的技术肯定也得布局找机会降本。这个其实没什么好说的。风险在于有没有大力布局以及研发能力跟不跟得上。

通过观察各企业的研发费用参考一二:

19年:

隆基的研发费用是16.7亿 占营收5.1%

中环的研发费用是11.6亿 占营收6.9%

晶澳的研发费用是11.1亿 占营收5.28%

通威的研发费用是10亿 占营收2.66%

剩下的其他的光伏企业研发费用都不太高。

由于各个公司营收变化较快且业务构成也有差距,百分比需要一段时间动态地看,绝对值更有参考价值。隆基领先,其他紧跟,差距其实并不大,都在一个量级。隆基横跨光伏多个领域,研发也理应高一些。这点上以上上榜企业看不出优势。但没上榜的企业还是小心点好。

短期看,我认为异质结电池大幅替代之前的老电池其实没那么快,成本降低和技术进步的速度并没有那么快。所以我觉得暂不用纠结这个,而长期看是趋势。但这个影响确实很大,因为转化效率能提高的空间很大。

电池信息跟踪:

近期,多家企业公布HIT(异质结)电池产线技术指标。3月18日,安徽华晟500MWHIT电池产线试运行一周,电池平均效率达23.8%,最高效率24.39%。3月31日,根据solarzoom的报道,通威股份200MWHIT中试线正在试运行,平均效率达24.2%,2021年底量产效率目标为25%

无人化自动化

辩证地看,无人化自动化中环至少在宣传上领先了。客观地说确实没看到隆基在这方面的大动作,虽然也做了也有相应的下单和布局,不过效果会如何还未知。客观地说隆基这块仍需发大力。

06

电网改造、储能与建筑一体化

电网改造是肯定的,以后都是智能电网去调度电力,然后特高压是选项之一。这些会逐渐落地,但是我们认为储能更重要一些。目前行业专家对储能的看法是:集中式氢气是有潜力的,分布式基本上电池的概率大一些。

建筑一体化是未来光伏的一个发展趋势,可以减少一些电网建设不及预期的阻碍。

07

光伏需要关注的风险点:

明年无补贴后市场需求的萎缩情况。

明年210产能顺利推进后新老产能的淘汰关系。

短期看,明年会比较难,长期看空间很大,但能长期受益的企业只有效率高的企业,隆基依旧会是佼佼者。

【补充说明】:

【研究光伏有些行业常识还是很重要的,不然看到数据可能都无法换算,以下内容可能都得记住】

光伏需求和电企收益率息息相关,要理解光伏请记住下面这个关系式:

【收益率=发电收益/(组件成本+其他成本)】

发电收益和上网电价、补贴、日照时长相关

日照时长一般是3.5小时

组件每瓦成本是组件本身相关

其他成本和支架费用、安装费用、逆变器等等费用相关。

目前组件成本和其他成本占比在55开。总成本大致体量在3.5元/W。

上网电价大概在三毛6左右,对标煤电指导价。

今年去补贴叠加涨价,部分地区收益率承压到需要12年回本,但长期看随着成本降低收益率还将继续提升

有些人不会看数据,装机容量是不能横向对比的,因为发电时长不同。最终看发电量即可。另外光伏装机容量≠组件装机容量,装机容量是发电机组额定有功功率的总和。因为据能源局文件,光伏需要预留安装容量,一般发达国家的容配比在1.2-1.4。我国取消后容配比最高可以达到1.8,适当的容配比有降低成本的作用。通俗解释,1.4容配比,装机需求1GW,组件需求1.4GW。

待验证数据:

近期数据

一线企业硅料单价:125元/KG

166单片用料:16.89G/片

166单片瓦数:6.34W

单片制造成本:2.65元/片

166硅片单瓦成本0.42元/W

扫二维码,3分钟极速开户>>