来源:嘉实财富

嘉实财富高级研究员谭华清博士

一、通胀回升应该是预期之内的事

近期通胀回升引起了市场的关注。但经济复苏,通胀通常都要回升的。如果我们相信,疫情终将结束,那么通胀回升、利率回升自然是水到渠成的事情。虽然通胀回升、利率回升对股市而言不是好消息,但对于这一客观可预期的事实,我们最好还是要有心理准备。

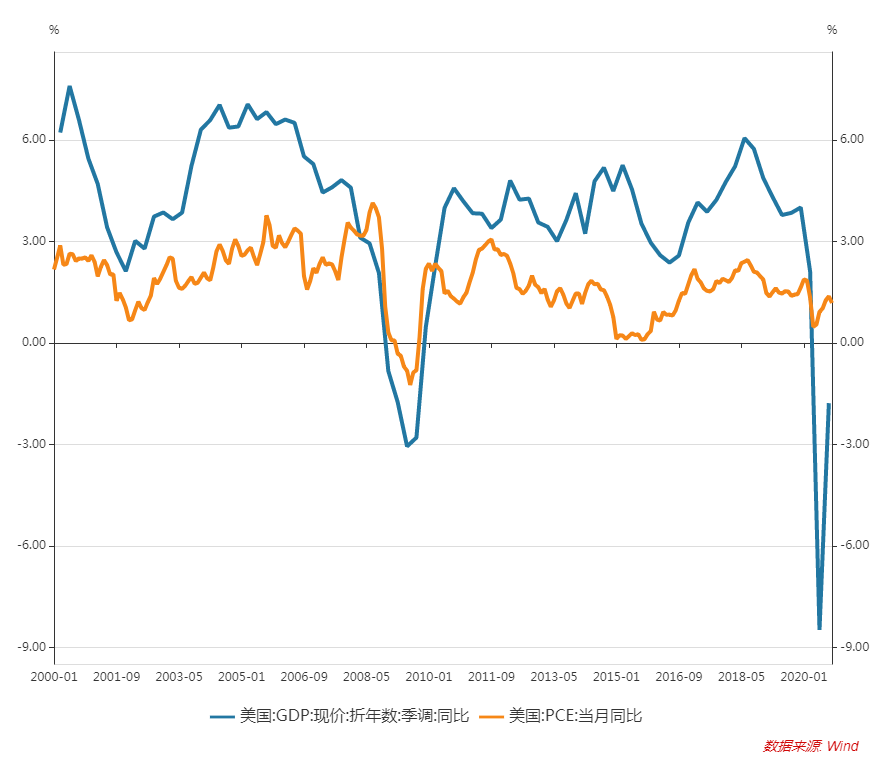

图1经济修复的过程中通胀通常会回升

图1经济修复的过程中通胀通常会回升未来一段时间,美国的通胀水平还将继续回升。考虑到美国经济还在复苏通道上,疫苗接种的加速将进一步提振经济复苏的前景。因此作出通胀继续回升的判断并不需要太多的勇气。

二、疫情扰动带来了本轮通胀回升的特殊性

虽说通胀的回升应是预期之内的,但本轮通胀回升也具有明显的特殊性:新冠疫情对供给的压制要大于需求。这意味着供给的修复明显慢于需求。美国在这一方面表现的更为明显。

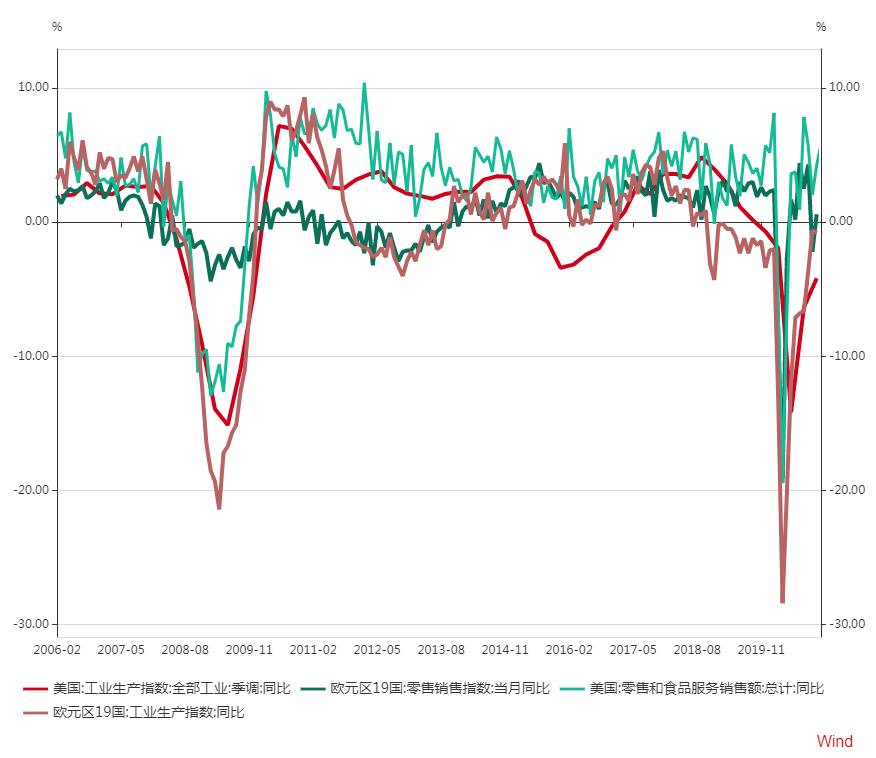

图2 美国供给修复慢于需求

图2 美国供给修复慢于需求出现这一现象的主要原因在于,在新冠疫情蔓延的大背景下,工厂的复工会受到抑制,但居民的消费却在财政援助政策支持下得到了很好的保护。

短期供给受限而需求回升,库存将很快耗尽。如果这一局面继续持续,大概率是涨价,通胀加速回升。

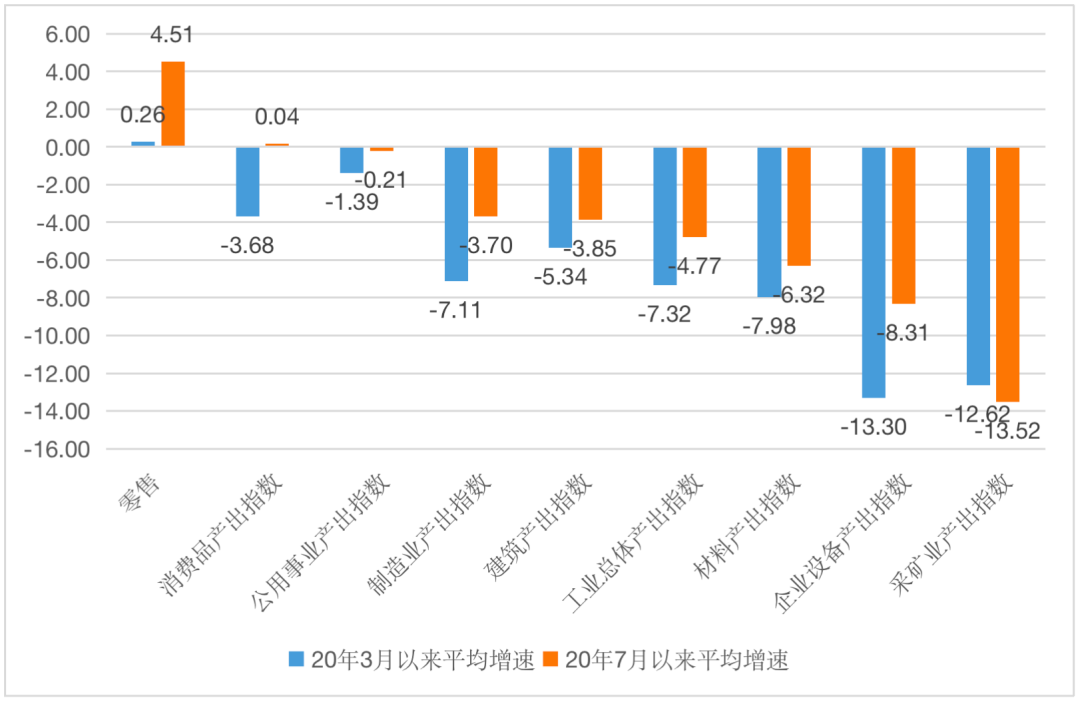

图3 美国不同行业产出指数同比增速

图3 美国不同行业产出指数同比增速数据来源:Wind.

面对终端需求的快速修复,直接面对消费者的消费品企业的生产修复较快。虽然落后于零售增速,但消费品产出指数自2020年7月以来平均增速已经转正。目前设备产出、产矿业产出指数仍然是较大的同比负增长。这说明,这些行业的产出恢复是最慢的。经济的继续修复,终端生产商必然会增加对上游资源品的订单以满足快速修复的终端需求(即主动补库存需求)。下游生产的逐步修复将逐步耗尽上游资源品的库存,库存的耗尽之后必然是价格的暴涨(图4)。

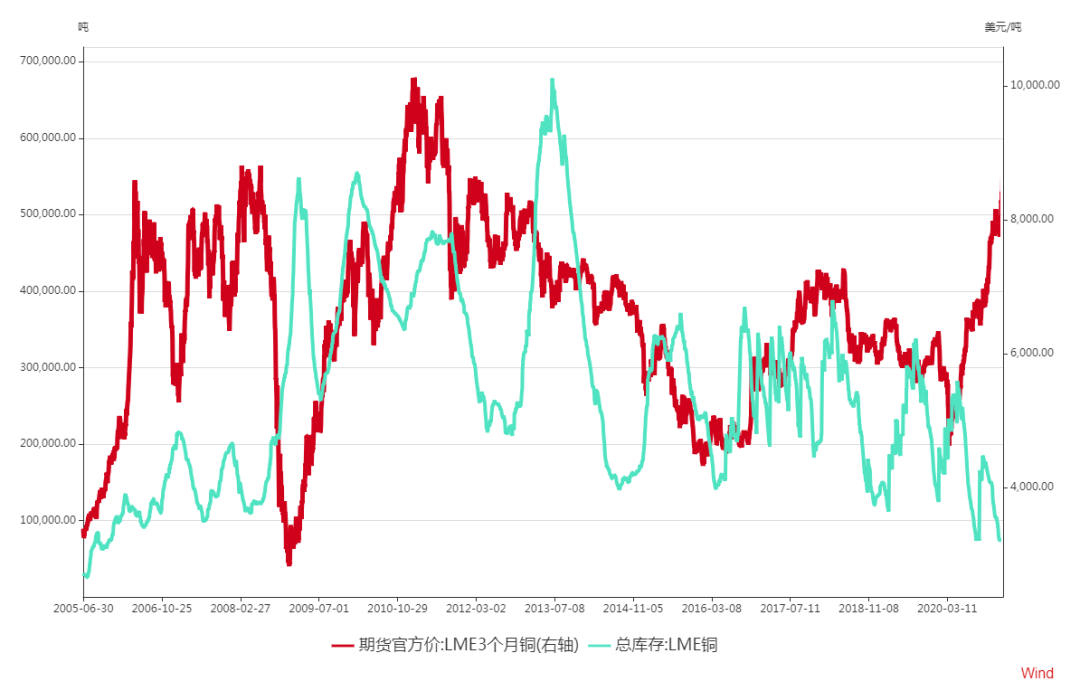

图4 铜矿库存处于历史底部

图4 铜矿库存处于历史底部

三、美国将面临怎样的通胀走势呢?

美国将面临怎样的通胀走势呢?全球经济复苏共振、供给受限等因素推升通胀,但我们不认为美国会迎来一次旷日持久的大通胀。此轮通胀更可能走出一个“先尖峰然后快速回落”的路径(图5)。

图5 美国此轮通胀走势演绎猜想

图5 美国此轮通胀走势演绎猜想图5的走势有几个特征:(1)美国通胀会经历一次快速爬升的阶段,阶段高点可能会破3;(2)但通胀在高点待不了多久就会很快回落。

供给、需求两个方面的证据都可以论证:为什么此次通胀持续时间不会很长。

首先,我们需要认识到,供给受限不等于供给能力受损。虽然疫情下美国供给受到限制,但美国的供给能力并没有受到系统性损害。供给产能的保护是过去几次大危机中保护最好的一次。直接证据来自三个方面。

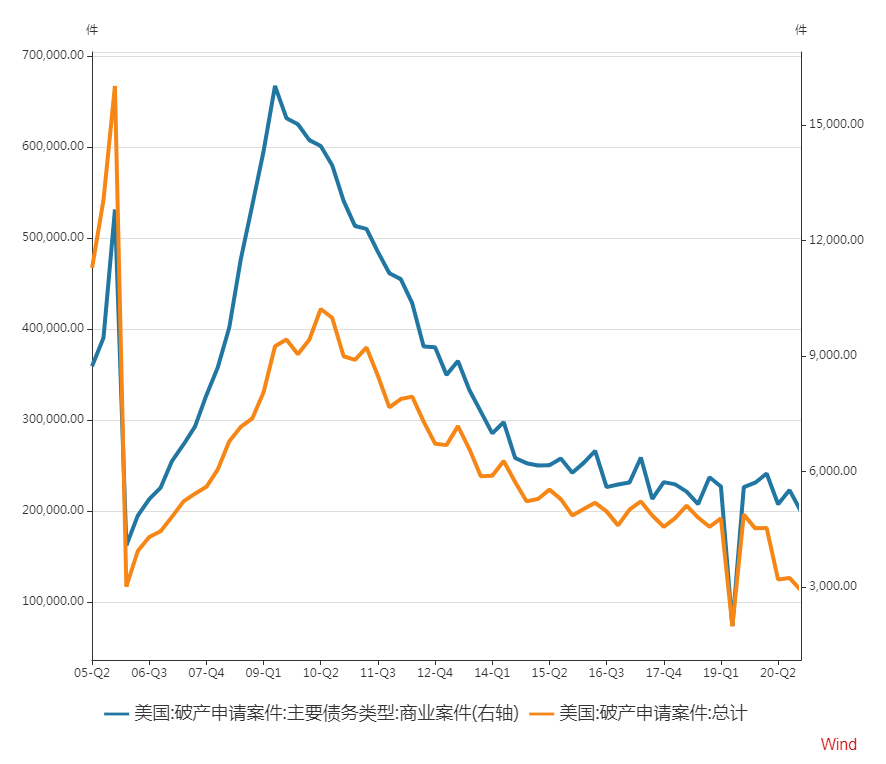

第一,从企业破产情况来看,新冠疫情冲击下,企业破产率并没有出现系统性回升。

图6 新冠疫情期间美国破产申请案件数远低于金融危机期间

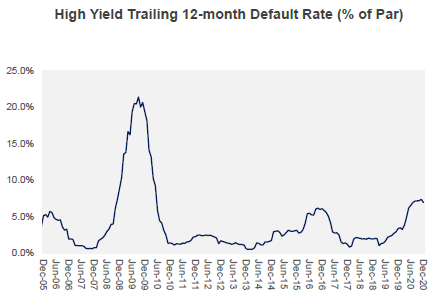

图6 新冠疫情期间美国破产申请案件数远低于金融危机期间第二,从垃圾债违约率来看,新冠疫情冲击下,之前令人担忧的垃圾债市场并没有持续大面积违约。整体违约率在2020年9月以后还有一定的下降。

图6 新冠疫情冲击下美国垃圾债违约率攀升幅度可控

图6 新冠疫情冲击下美国垃圾债违约率攀升幅度可控数据来源:野村证券.

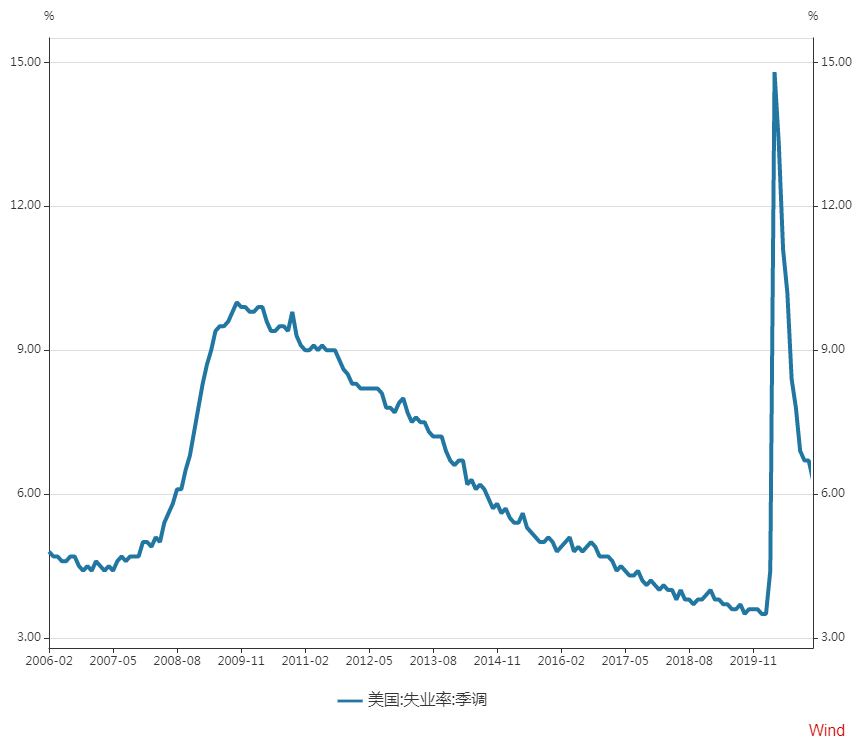

第三,从美国劳动力市场也能看到类似的现象。

图7 美国失业率的下降速度明显快于08年金融危机

图7 美国失业率的下降速度明显快于08年金融危机基于企业破产申请数据、垃圾债违约率、美国劳动力市场等信息,我们可以认为,美国企业主体受到的保护明显好于2009年金融危机。这既有新冠冲击的特殊性,也和美国果断而强力的政策密不可分。因此,美国的供给能力(产能)应该没有受到大的冲击。

一旦疫情明显受控,产出的修复将会加快,供应回升,供求矛盾也将得到缓解。

其次,从总需求角度来看,此轮全球总需求的回升可能会弱于2009年金融危机。一方面,欧美政策对需求的保护很好(图2),需求环比增速很难持续维持较高的水平。另一方面,作为全球经济增长贡献最大的经济体的中国,在此轮疫情期间,总体刺激规模比2009年明显有节制,实体经济部门杠杆率也和2009年不可同日而语。并且,中国的经济修复领先于欧美市场,总需求的环比回升幅度已经基本回到正常水平。

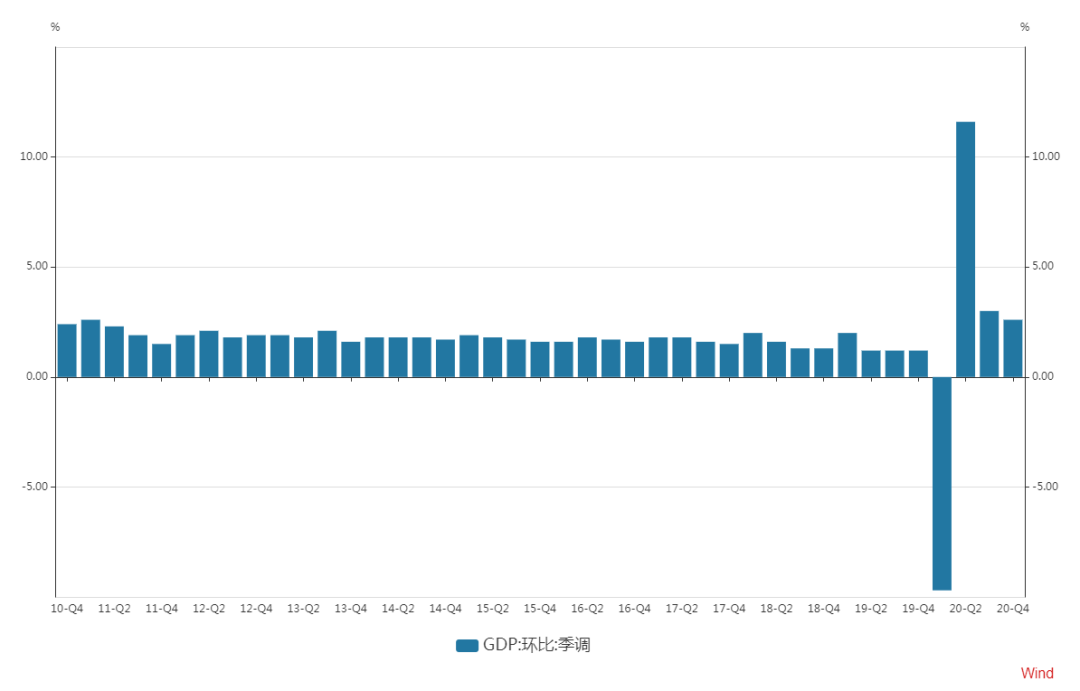

图8 中国GDP环比增速已经接近正常水平

图8 中国GDP环比增速已经接近正常水平因此,不论是从供给角度还是从需求角度,美国此轮通胀很难持续很长时间。

四、结论

随着新冠疫情逐步受控,欧美经济复苏步伐加快,美国的通胀也有明显回升迹象。因为疫情对供给的压制明显重于对需求的压制,因此在供给受限的约束下,此轮通胀的回升有明显加速迹象。展望未来,疫情逐步消退,经济继续修复,通胀将继续回升。

通胀的回升通常是经济复苏的孪生兄弟,我们不应该对此感到意外,我们需要关注的是通胀回升的空间以及持续的时间。

首先,在供给方面,虽然总供给受限,但从企业破产情况、违约率数据以及就业市场的修复来看,美国的供给能力没有受到系统性损害。只要疫苗有效,接种速度加快,美国产出快速回升的现象应该很快到来,供不应求的局面将会很快缓解。所以问题的关键是疫苗的有效性及其接种的速度。如果这一数据超预期,那么通胀将会低于预期。

其次,在需求方面,总需求的回升幅度或弱于2009年金融危机。疫情以来,欧美的总需求下滑是有限的。同时,我们预判,2021年中国经济总需求的回升要明显弱于2009年“4万亿”。

考虑到供不应求的局面会持续一段时间,美国此轮通胀的回升可能还会继续经历一段快速爬升的阶段。随着疫情控制,供给能力会很快得到释放,通胀将有望快速回落,持续时间也不会很长。最终有望呈现出倒V型走势,即高点不低但持续时间比较短。

而事实上,对经济生活和资本市场真正有威胁的是通胀的持续时间。因此,从这一意义上讲,此轮通胀的威胁并不大。如果我们是长期主义者并相信目前的通胀回升是短期的,那么任何过分高估此轮通胀的错误定价都可能是投资机会。