导语:浮动管理费基金重新开闸,虽说对任职基金经理没有硬性资质要求,但六大获批公司都严格筛选了拟任基金经理人选,尤其是对基金经理的历史管理业绩、波动和回撤等进行了全方位考量。中欧基金成长策略组牵头人王培作为业内“白马成长”投资风格的典型代表,获选成为中欧启航三年持有期混合型基金的拟任基金经理。他在主动权益投资方面的经验非常丰富,管理过大规模主动权益资金,并且长期投资业绩突出。

在12年证券从业生涯中,王培不断拓展视野,完善“周期”投资论,并增加了对“慢变量”、“快变量”维度的思考。“永远不用担心未来没机会,只要你有发现机会的眼睛”,在王培看来,市场中有很多机会,只是多数有潜力的公司因投资者的线性思维而被忽略。

对于市场走势,王培判断,四季度大概率是震荡调整的格局,会为明年留下一些空间。于2020年而言,王培认为三方面机会值得重点关注:

1)从科技周期角度,明年会有一些新突破带来的机会;

2)长周期的慢变量带来的投资机会,主要涉及科技、消费以及服务业;

3)社会再分工带来的机会,通过效率提升所获得的机会。

采访实录:

投资篇:典型白马成长风格,周期论加“慢变量”“快变量”因素

王培属于“白马成长”风格,在他看来,一些所谓的中小创标的不能简单地和“成长”划上等号。只有那些能够不断依靠高成长来“消化”估值的公司,才可以称得上是高成长公司;能够通过企业经营创造价值、并且实现较快速度增长的个股,才能成为成长股。

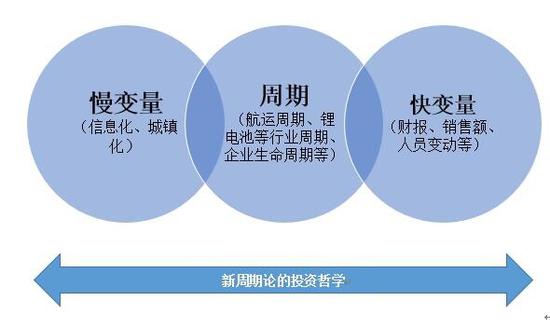

他的周期论投资哲学,进化为以周期为中心,叠加“慢变量”和“快变量”两个维度。即是在周期论的基础上,增加慢变量的思维框架,这个时间维度在5年以上,同时也会根据3年内甚至1年内的一些快变量因素,影响投资组合决策。

您是如何取得超额收益的?——通过组合构建,超额收益主要来源于持续性。更偏向自下而上精选具备持续性竞争优势的个股,通过拉长时间维度,预判未来大的社会发展趋势,从而精选出更具持续性的公司,长期持股获得回报。我会根据公司的盈利周期和发展趋势,在组合内做阶段性的加减仓调整;我对公司质地的要求比较苛刻,尤其注重公司品质及其长期竞争优势。

您的投资风格——我自身的定位偏成长,总体上属于“白马成长”风格,持股周期相对较长,对股价阶段性表现的容忍度会比较高。

对于“成长投资”的理解,王培认为,—些所谓的中小创标的,不能和“成长”划上等号。只有那些能够不断依靠高成长来“消化”估值的公司,才可以称得上是高成长公司。所谓成长股,是指能够通过企业经营创造价值、并且实现较快速度增长的公司。

整体而言,我偏向于选择有较明显竞争优势的成长股,从企业生命周期来看,企业在不同成长阶段的成长性、竞争格局、竞争优势不同,对应的企业价值及确定性也就不同。相对来说,白马公司的信息更透明,更适合逻辑推演。

另外,白马投资有一个天然优势,就是大多数公司经历过历史考验,在各自领域成功过,这意味着至少在公司治理层面有比较强的能力,当这些公司进行新业务和新产品扩张时,成功概率会更高。

您的“周期”论哲学进化过程——在我的投资框架里面,以前是用周期论来理解问题,但实际少了一个大的框架,就是你在这个社会变化的这个过程中,哪些东西是一直推着它走的,现在增加了两个维度,其一是慢变量。目前,有几大因素主导社会发展,第一个是信息化,第二个是城镇化,在5至30年的发展过程中,这些因素会带来长期投资机会。

另一个维度是快变量,3年以内的、甚至1年以内,你会发现大家多数时候讨论问题,是从快变量维度来考虑的。比如,定期财报的数据变化、公司产品产销量变化、人员变更等快速的变量,会对我造成一些决策上的微扰,根据这些情况,我会在投资过程中做些许微调。

制图:新浪财经

制图:新浪财经市场篇:全面通胀概率较小 2020年重点关注三方面机会

王培认为,四季度大概率维持震荡调整走势,当然也是为明年留下一些余地和空间。科技股回调是比较合理的,他对科技股比较期待和看好,2020年会有更多“真东西”落地,其股价总体来讲或是螺旋上升的态势。从硬件到软件,或者到内容端的每一个环节,可以找到一些比较长期的机会。

如何看待科技股——比较期待和看好科技股的中长期机会,科技股的短期回调很正常,因为科技股本身带有“主题”特征,某些事件、某些情绪的冲击,会带来阶段性上涨,股价具有一定的爆发性;但在阶段性爆发的背后,个股基本面还没有发展到与之匹配的程度,所以从基本面角度分析,股价回归是合理的。

但到了2020年,科技成果会越来越多地落实到应用层面,个股基本面会慢慢地上行,慢慢地表现得更为强劲。届时,科技股股价整体还将呈现出螺旋上升的态势。因此,这个行业值得重点布局,而且从硬件到软件、或者到内容端都包含着不少机会。其中不乏能带来长期增长的机会,而不是一个阶段性的脉冲式机会,因此,我们更要深挖这些长期机会并适时布局。

如何看待消费股——消费公司是非常重要的投资方向:第一,机构投资者对消费公司的容忍度相对更大一些;第二,国内消费品公司背靠中国内地大市场,其需求韧性很强,因此,即便有些公司的增速略有下滑,市场也不会特别着急的排斥这些公司。所以消费公司是战略上投资的重点,当然确实有些标的上涨过多,透支了明年的收益率,因此需要投资人去仔细研究,挖掘其中的结构性机会。

我判断消费标的的依据,即消费品要能满足人的两个基本欲望,其一是生存欲望,性价比高即是满足生存欲望;其二是心理认同感,比如某些奢侈品,就是追求认同感,是身份地位的象征。哪些公司能够提供更好的产品以满足人的两个欲望,谁就能胜出,而且是持续地胜出。

怎么看今年涨得较好的“核心资产”?——给核心资产定义,我有这样几个标准:第一,是要能够推动社会发展,能够带来社会变革的公司,最稀缺的也是这些能够带来增长点的公司;第二,是有国际竞争力的科技和消费品公司,能够被国际市场认可,其估值体系可以国际化的公司;第三,是能够依靠自身的能力或者积累,不断巩固行业地位,并逐步扩大市场份额的公司。即能够通过自身成本或者技术等优势,维持其竞争力的公司。

而这些公司,也要分情况看待。有些公司,相对增速和稳定性较强,股价阶段性上涨过多,就会出现后继乏力的可能,比如今年收益率涨了50%或1倍,但它的业绩增速可能只有20-30%,这就需要时间来消化它的估值,但不一定会有多大的风险,只是收益率会下降甚至为负。还有一种情况,有些公司的竞争力变强,或是新产品出现,或其业务的拓展性又有新变化,就可能出现估值波动,但整体还是会表现的比较好。

A股市场下一阶段需要关注的关键性因素——第一,是通胀,主要是猪肉价格涨得太快,而其他食品的价格也可能出现跟随性上涨,而CPI在2020年一季度也会达到阶段性高点,所以通胀压力有可能会出现,导致市场预期偏负面。再看工业品,由于不会有需求的大幅扩张,PPI走势很平稳,导致产生恶性通胀可能性很小。因此,仅仅因为猪肉的原因,导致全面通胀的概率很小,但是会压制指数的空间。

第二,是中美贸易摩擦是否存在尾部风险,是否会再升级,这也是小概率事件,因为贸易摩擦的长期性已被市场认同。

当前,就这两个比较关键的因素,通胀压力和中美贸易摩擦升级,基本都是短期因素,会对A股市场造成一些干扰,风险可能会持续到明年年初,但这种干扰不会特别大,这是我的一个基本判断。

四季度市场走势判断——四季度已经临近尾声,此后几周大概率是震荡调整走势。因为市场比较关注的负面因素都只是阶段性风险,会制约短期市场预期,但也为明年留下一些余地和空间。

2020年市场有哪些机会——主要的机会在三个方面:第一,科技周期在明年会有一些新突破带来的机会,期待硬件+内容的周期,还有AR、VR的应用等带来的市场机会;第二,长周期的慢变量带来的科技、消费和服务业的机会。在服务业、消费品领域,会有一些通过数据算法获取市场份额的新型消费品和服务公司出现,这些公司的崛起可能会带来新的机会;第三,社会分工带来效率提升所展现的机会。在存量市场和存量结构里,一些公司通过大数据手段,扩展自己的管理边界,或管理能力提升,或管理效率提高,使其在存量市场里获得更多的份额;一些公司的业务部门,由于自然效率的提升获得独立运作,业务交给更专业化的公司完成,包括人力资源外包、销售部外包、采购部外包等领域。这种机会不是某个行业独有的,而可能在所有细分行业内出现,包括传统的B2B电商。以上三方面机会,是明年大家值得重点关注的方向。