2022年二季度,受到前期权益市场宽幅震荡的影响,不少“固收+”基金净值也遭受了较大回撤,投资者情绪受到影响,导致很多“固收+”基金面临较大赎回压力。但在此情况下,仍有一些“固收+”基金的规模实现了增长,受到投资者的欢迎,因此本文就此现象对这些受欢迎的“固收+”基金进行剖析,进一步了解它们和市场整体“固收+”基金二季度的业绩表现和资产配置情况。

以二季度以来规模实现净增长的“固收+”基金作为较受欢迎的“固收+”基金样本,截至6月30日,这些基金上半年平均回报为0.43%,跑赢沪深300近9.6%。

基金样本是Wind二级分类属于混合债券型一级基金、混合债券型二级基金和偏债混合型基金,且成立时间在去年三季度以前,只保留初始份额。

摘要

◾ 二季度“固收+”基金市场回顾

“固收+”基金新发放缓,二级债基和偏债混合型基金存量规模下降。二季度“固收+”基金共新发行45只,规模233.05亿元,较一季度降幅达57.5%。存量规模方面,二级债基和偏债混合型基金规模均有所下降,下降幅度分别为6.44%和8.30%。

多数“固收+”基金获得正收益,但最大回撤相对分化。二季度随着权益市场的回暖,“固收+”基金的业绩也普遍回升,平均收益率为2.10%,且整体收益大多集中于0至5%区间,但最大回撤相对收益来说较为分化。细分类型来看,偏债混合型基金因为仓位调节比较灵活,其最大回撤水平最为分散。

股票和转债资产仓位小幅提升,债券仓位有所下降。截至二季度末,“固收+”基金的整体股票平均仓位为19.33%,环比提高约2.3%;可转债整体平均仓位13.63%,环比提高1.7%,债券整体平均仓位92.62%,环比下降0.5%。其中在债券方面整体增持金融债,减持利率债和信用债;在股票行业配置上大幅增持食品饮料、交运和汽车等行业,减持有色金属、建筑材料和电子等行业。

◾较受欢迎“固收+”基金回顾

从业绩表现看,较受欢迎“固收+”基金收益并不突出,但最大回撤幅度更小。二季度受欢迎的“固收+”基金平均收益率略低于全市场“固收+”基金,且平均最大回撤显著低于全市场“固收+”基金平均最大回撤幅度。可以看到较受欢迎“固收+”基金严控回撤和降低波动,以获得长期业绩的稳步增长,具有较高的风险收益比。

从资产配置看,较受欢迎“固收+”基金与全市场“固收+”基金配置变化方向一致。二者均提高股票和转债的配置比例,而降低债券配置比例,不同的是较受欢迎“固收+”基金增配股票和转债资产的仓位幅度较低,而减仓债券的幅度显著高于全市场“固收+”基金。在行业配置方面,与全市场“固收+”基金相比,受欢迎“固收+”基金对于食品饮料和电力设备的配置比例较低,且对有色金属的配置比例较大,超配比例达4.10%。

一、市场上整体“固收+”基金变化

我们将“固收+”基金定义为Wind二级投资类型为混合债券型一级基金、混合债券型二级基金和偏债混合型基金,以此来近似反映公募市场中“固收+”基金二季度的变化情况。

1. 规模:二级债基和偏债混合型基金规模环比降低,7月有所改善

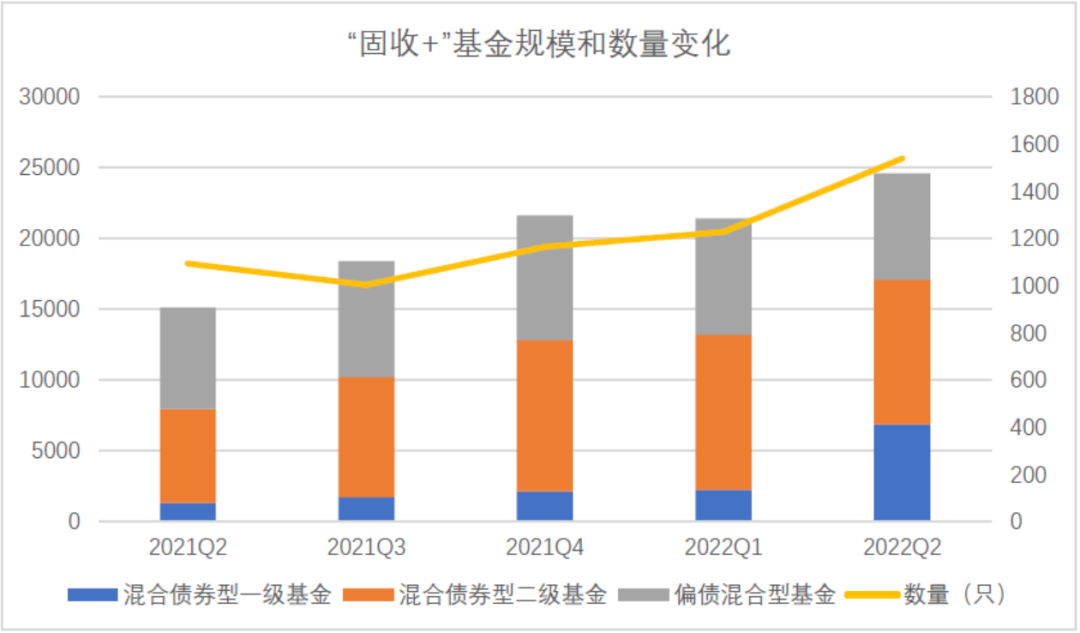

随着资产新规的出台,产品净值化转型,“固收+”基金规模快速增长。截至二季度末,市场上共有1539只固收+基金,规模合计2.46万亿,较一季度有所增长,主要原因来自于混合债券型一级基金的增长,规模由一季度的2244.73亿元增加到6845.69亿元,这主要是受最新Wind对基金分类的调整。而除去这一因素影响,混合债券型二级基金规模为10249.68亿元,偏债混合型基金规模为7517.08亿元,二者规模与一季度相比均有所下降,下降幅度分别为6.44%和8.30%。但随着权益市场的回暖,市场情绪陆续改善,7月以来偏债混合型基金和二级债基的规模和数量都有所回升。

数据来源:Wind,东海基金整理

数据来源:Wind,东海基金整理2022年第二季度新发产品热度有所下降,以基金成立日为准,共发行“固收+”基金45只,规模233.05亿元,较一季度减少315.84亿元,降幅达57.5%,主要系偏债混合型基金新发规模大幅降低,新发行的“固收+”基金主要以定开型或约定持有期产品为主。

表:各类型“固收+”基金新发规模变化

数据来源:Wind,东海基金整理

数据来源:Wind,东海基金整理2 . 业绩表现:多数“固收+”基金获得正收益,但最大回撤相对分化

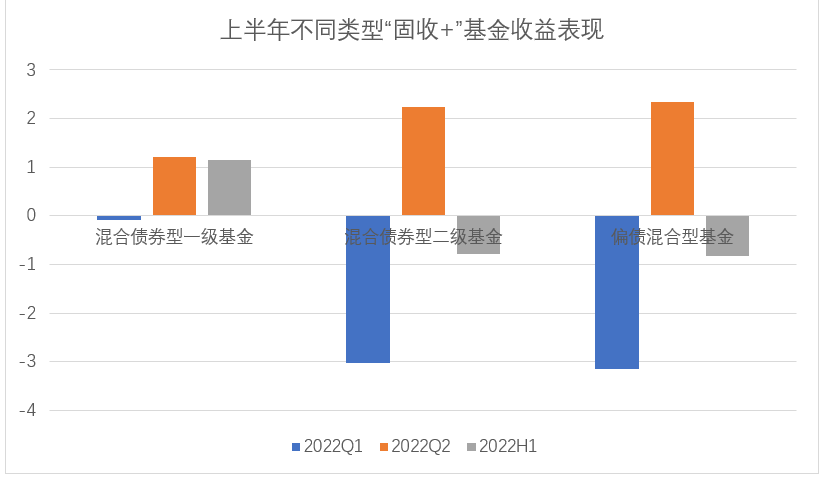

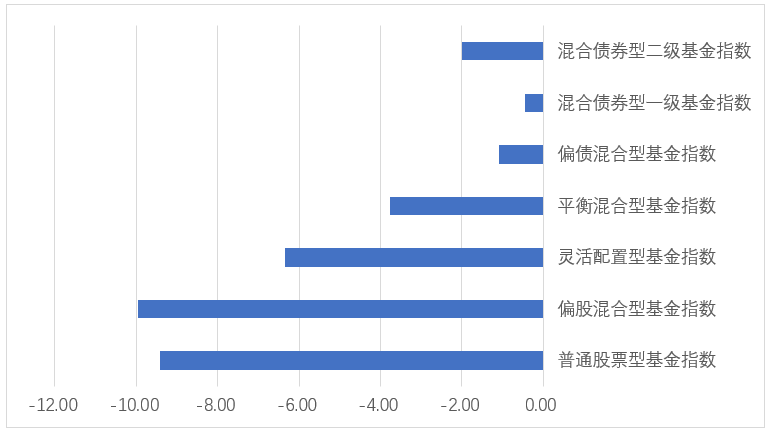

回望上半年,市场像坐过山车般走出了一波 V型行情,年初 A 股大幅回调,2022年第二季度,随着权益市场的回暖,“固收+”产品的业绩也有所好转。二季度“固收+”基金平均收益率为2.10%。其中一级债基收益率均值为1.22%;二级债基收益率均值为2.24%;偏债混合型基金收益率均值为2.34%。从上半年表现来看,除混合债券一级基金外,其他类别固收+基金平均收益仍均为负值,主要是由于股市大跌影响了固收+基金的业绩表现。但是与主动权益型基金相比,“固收+”基金的跌幅仍相对较小,较符合其“风险低、收益稳”的特征,而且如果拉长时间周期看,“固收+”基金这一风险收益特征会更为明显。

数据来源:Wind,东海基金整理

数据来源:Wind,东海基金整理图:与主动权益型基金相比,上半年“固收+”基金跌幅较小

数据来源:Wind,东海基金整理

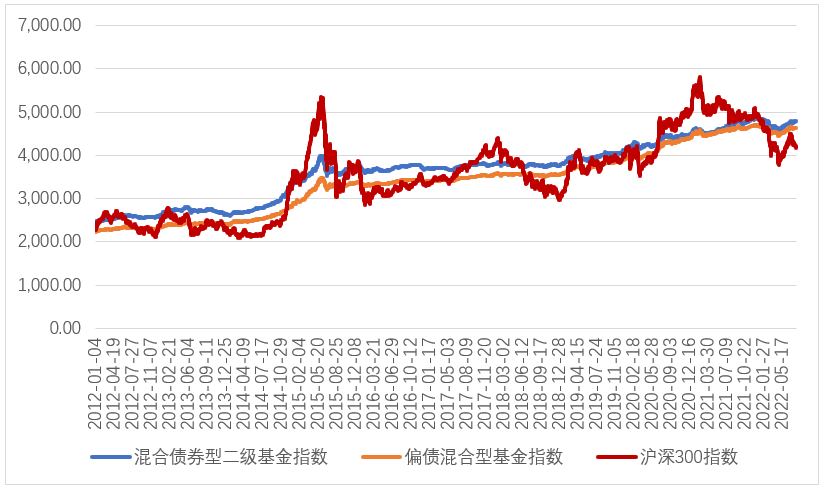

数据来源:Wind,东海基金整理图:“固收+”基金指数与沪深300指数穿越市场牛熊周期表现对比

数据来源:Wind,东海基金整理

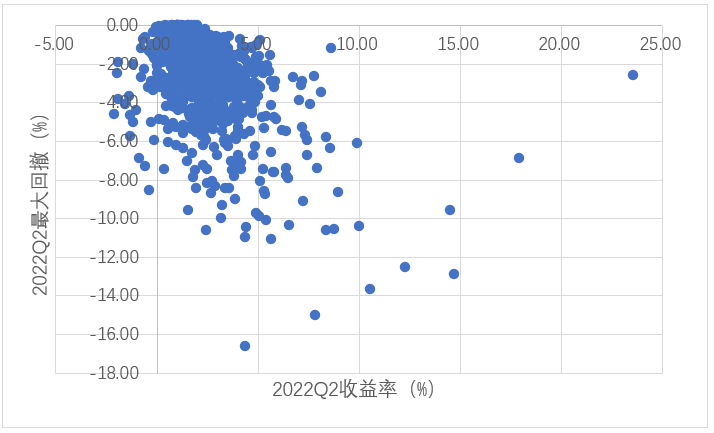

数据来源:Wind,东海基金整理整体来看,2022年二季度借力股票市场震荡上行,大多“固收+”产品获得了正收益,而且基金整体收益大多集中于0%至5%区间,但最大回撤相对收益来说较为分化。

图:2022Q2全市场“固收+”基金收益与最大回撤表现

数据来源:Wind,东海基金整理

数据来源:Wind,东海基金整理具体来说,从收益角度看,偏债混合型基金整体收益分化相对较小,而一级债基和二级债基在二季度收益分化较大,收益最高与最低产品之间收益差超20%。从最大回撤角度看,2022年二季度“固收+”产品中除了风险相对较低的一级债基外,其他类别的“固收+”基金最大回撤中位数均在2%左右,由于偏债混合型基金仓位调节空间相对较大,所以其最大回撤水平也分化较大。

表:2022Q2“固收+”基金季度收益率分布

数据来源:Wind,东海基金整理

表:2022Q2“固收+”基金最大回撤分布

数据来源:Wind,东海基金整理

数据来源:Wind,东海基金整理3 . “固收+”基金持仓情况:股票和转债资产配置占比小幅提升,债券配置占比下降

1)资产配置方面,股票和转债资产仓位小幅提升,债券仓位有所下降。

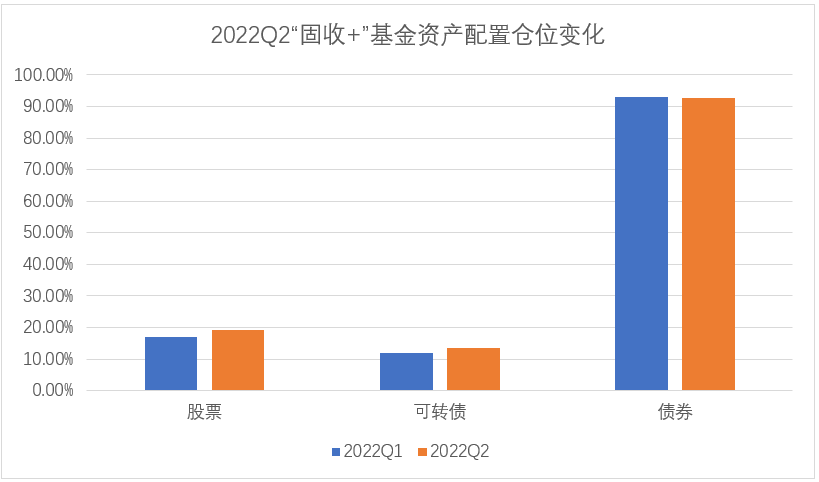

在“固收+”产品中,“+”的部分主要是在债券投资为主的基础上通过配置权益(股票或转债)资产来增强回报。随着A股市场回暖,“固收+”基金的权益资产比重也有所上升,而降低债券持仓。截至二季度末,“固收+”基金的整体股票平均仓位为19.33%,环比提高约2.3%;可转债整体平均仓位13.63%,环比提高1.7%,债券整体平均仓位92.62%,环比下降0.5%。

数据来源:Wind,东海基金整理

数据来源:Wind,东海基金整理从细分类型看,2022年二季度各类型“固收+”基金配置股票和转债比例均上升,其中偏债混合型基金股票配置提升幅度最大,达2.39%;一级债基在转债配置上增加最多,涨幅达2.59%。

表:各类型“固收+”基金资产配置变化

数据来源:Wind,东海基金整理

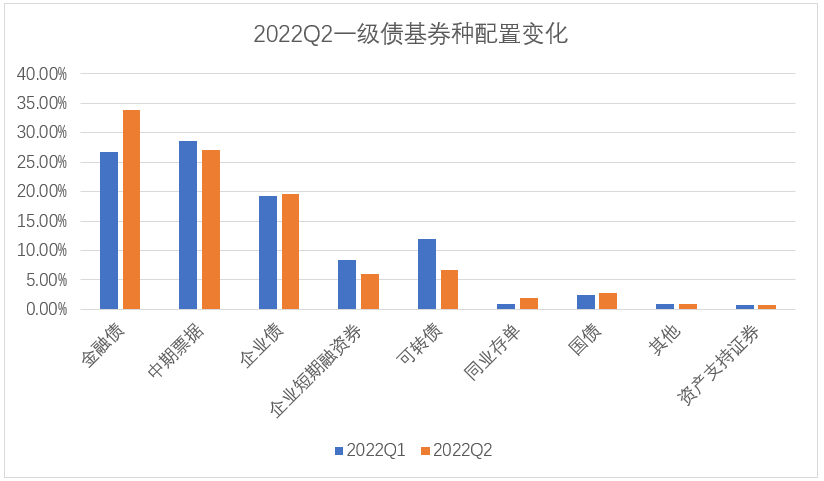

数据来源:Wind,东海基金整理2)券种配置方面,整体增持金融债,减持利率债和信用债

从细分类型看,一级债基持仓金融债和企业债增加,可转债、中期票据和企业短期融资券减少。其中二季度一级债基持仓金融债2564亿元,占债券投资市值比33.92%,环比增加7.14%,政策性金融债1135亿元,占债券投资市值比15.02%,环比增加5.49%;持仓企业债1488亿元,占债券投资市值比19.68%,环比增加0.47%;持仓可转债506亿元,占债券投资市值比6.70%,环比下降5.33%;持仓中期票据2054亿元,占债券投资市值比27.17%,环比下降1.36%。持仓企业短期融资券455亿元,占债券投资市值比6.01%,环比下降2.39%。

数据来源:Wind,东海基金整理

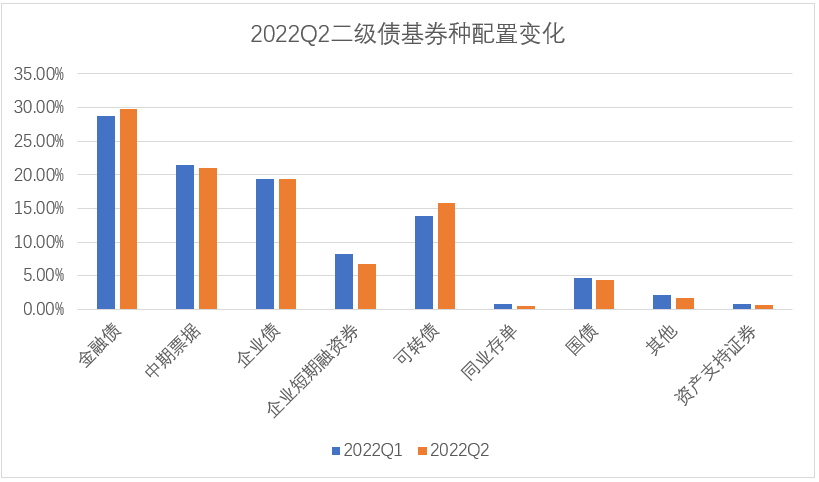

数据来源:Wind,东海基金整理二级债基持仓金融债和可转债增加,中期票据和企业短期融资券减少。其中二季度二级债基持仓金融债2970亿元,占债券投资市值比29.83%,环比增加1.1%,政策性金融债1111.86亿元,占债券投资市值比11.17%,环比下降0.78%;持仓可转债1572亿元,占债券投资市值比15.79%,环比增加1.88%;持仓企业债1926亿元,占债券投资市值比20.97%,环比增加0.12%;持仓中期票据2088亿元,占债券投资市值比20.97%,环比下降0.45%;持仓企业短期融资券666亿元,占债券投资市值比6.69%,环比下降1.54%。

数据来源:Wind,东海基金整理

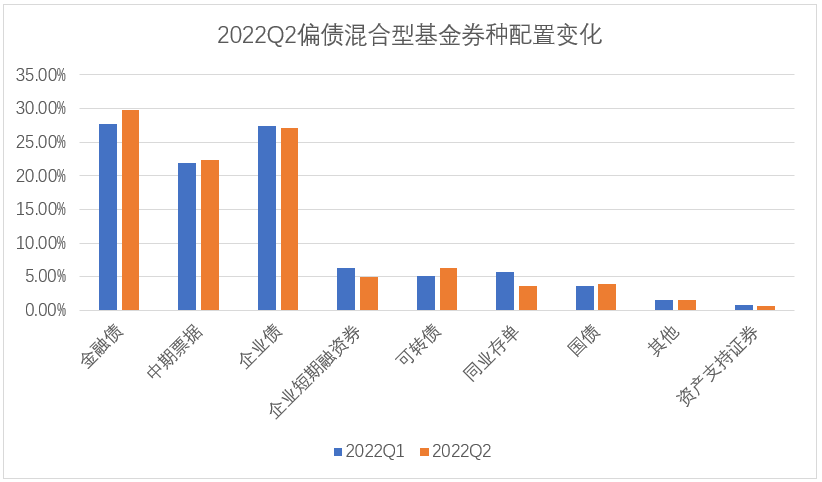

数据来源:Wind,东海基金整理偏债混合型基金持仓金融债和可转债增加,企业债和企业短期融资券减少。其中二季度偏债混合型基金持仓金融债1849亿元,占债券投资市值比29.81%,环比增加2.11%,政策性金融债716.55亿元,占债券投资市值比11.55%,环比下降0.13%;持仓可转债389亿元,占债券投资市值比6.27%,环比增加1.15%;持仓企业债1681亿元,占债券投资市值比27.10%,环比下降0.27%;;持仓企业短期融资券304亿元,占债券投资市值比4.91%,环比下降1.44%。

数据来源:Wind,东海基金整理

数据来源:Wind,东海基金整理3) 股票行业配置方面,食品饮料增持最多,减持有色金属、建筑材料等

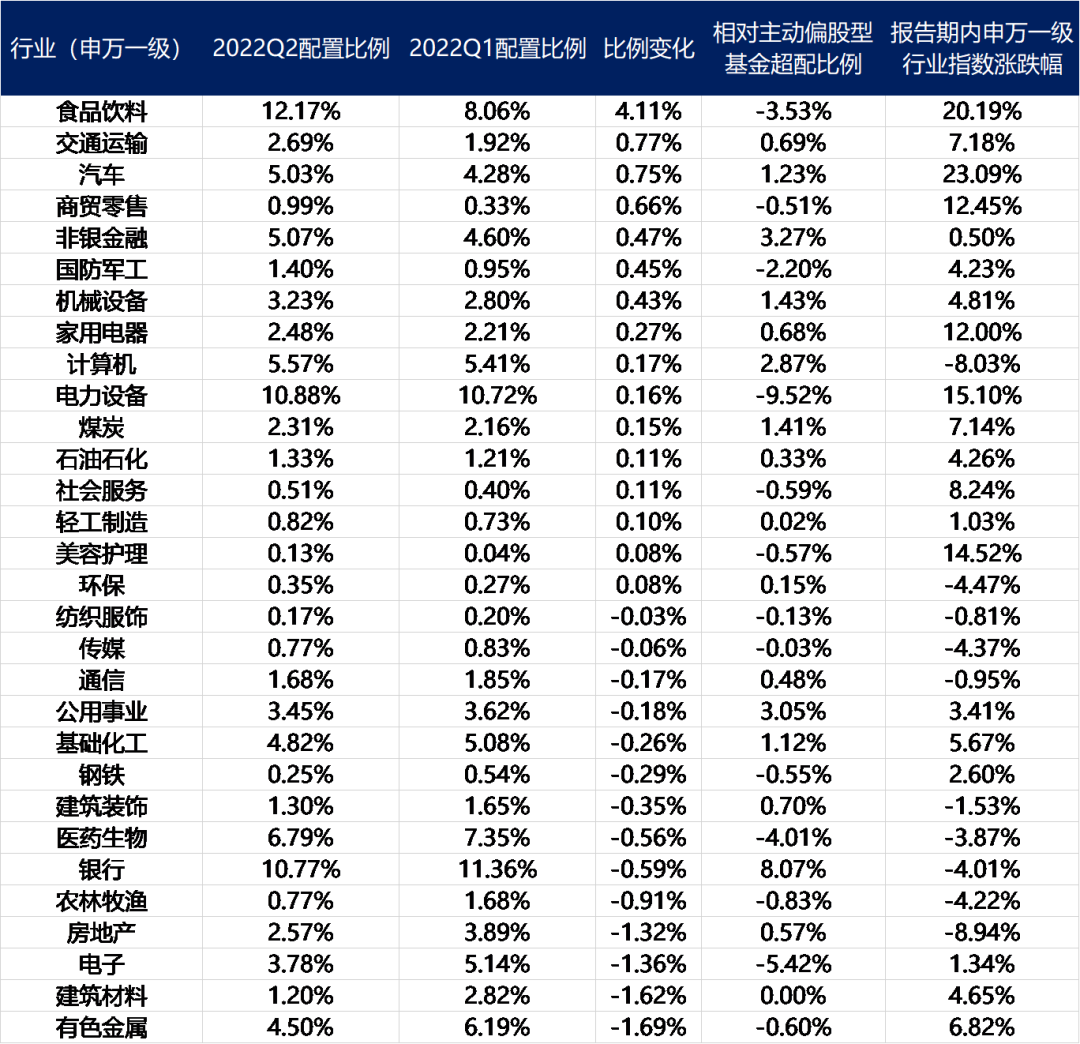

二季度“固收+”基金所持有前十大重仓股的所在行业前三名分别为食品饮料(12.17%)、电力设备(10.88%)和银行(10.77%),与一季度相比主要增持了消费板块和中游制造板块,其中食品饮料获得增持最多,其次分别是交通运输和汽车行业,配置比例分别增加4.11%,0.77%和0.75%;而周期板块和金融地产板块遭到减持较多,其中有色金属遭到减持最多,另外建筑材料、电子和房地产等行业也遭到较多减持,配置比例分别下降1.69%,1.62%和1.36%。而增持行业在报告期内申万一级行业指数均获得较大涨幅,一定程度上为“固收+”产品业绩提供了支撑。

表:2022Q2“固收+”基金前十大重仓股行业配置情况

数据来源:Wind,东海基金整理

数据来源:Wind,东海基金整理与主动偏股型基金相比,“固收+”基金在银行、非银金融和公用事业等行业超配较多,超配比例分别为8.07%,3.27%和3.05%;另外“固收+”基金在电力设备、电子和医药生物等行业配置比例明显较低。从加减仓角度来看,二者均增持食品饮料、交通运输、汽车、商贸零售和非银金融等行业,减持电子、建筑材料、房地产、银行和医药生物等行业。但在有些行业的增减配置上是存在分歧的,其中“固收+”基金对国防军工、机械设备、家电和计算机行业进行加仓,而主动偏股型基金对其减仓;而主动偏股型基金对有色金属和钢铁行业进行加仓,但“固收+”基金对其减仓。

二、较受欢迎“固收+”基金特征

市场在经历一季度的大幅回调之后,二季度开始逐渐回暖,在此期间“固收+”基金业绩表现出现分化,很多“固收+”产品回撤也不小,导致投资者信心不足,“固收+”基金规模有所下降。但在此阶段仍有一些“固收+”受到了投资者青睐,基金规模实现增长,那么这些产品有什么特征呢?首先我们对二季度基金规模增长的基金样本进行筛选,由于规模较小的基金( 1亿以下)对市场影响较小,不具有代表性,故剔除出样本,然后在剩余基金中选出合计规模净增长的基金共431只,其中一级债基182只,二级债基127只,偏债混122只。

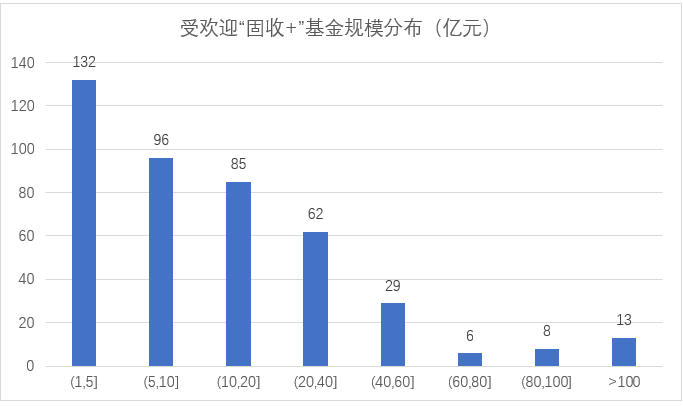

从规模分布上看,二季度规模实现净增长的“固收+”基金本身规模普遍较小,截至二季度末,其主要集中在1-10亿区间,占比超一半,另外近34%落在10-20亿区间,规模超100亿元有13只基金。

数据来源:Wind,东海基金整理

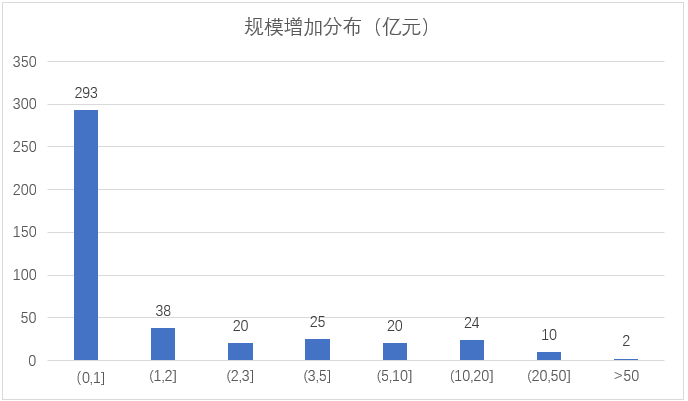

数据来源:Wind,东海基金整理从增加规模分布来看,大多基金规模增加较小,落在0至1亿元区间占比近七成,另外有近20%基金规模增加在1至5亿区间,仅有两只基金规模增加超过50亿元。

数据来源:Wind,东海基金整理

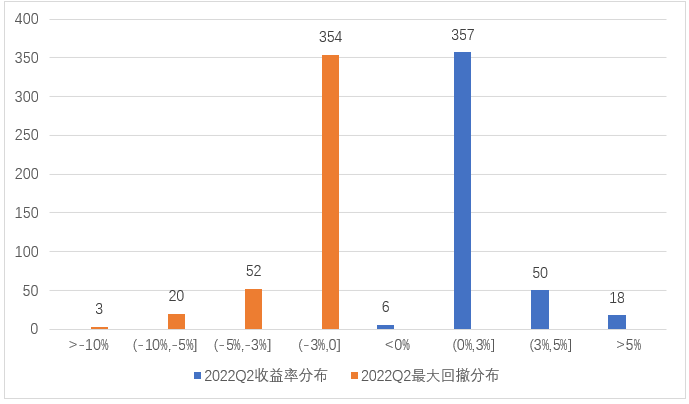

数据来源:Wind,东海基金整理从业绩表现上来看,较受欢迎的“固收+”基金二季度平均收益率为1.94%,略低于全市场“固收+”基金平均收益水平2.10%,超八成基金收益率落在0%至3%区间。从最大回撤上看,较受欢迎的“固收+”基金二季度平均最大回撤为-1.59%,显著低于全市场“固收+”基金平均最大回撤幅度-2.13%,其中大多基金最大回撤落在-3%至0%区间,23只基金最大回撤超过5%。

图:2022Q2较受欢迎“固收+”基金收益率与最大回撤分布

数据来源:Wind,东海基金整理

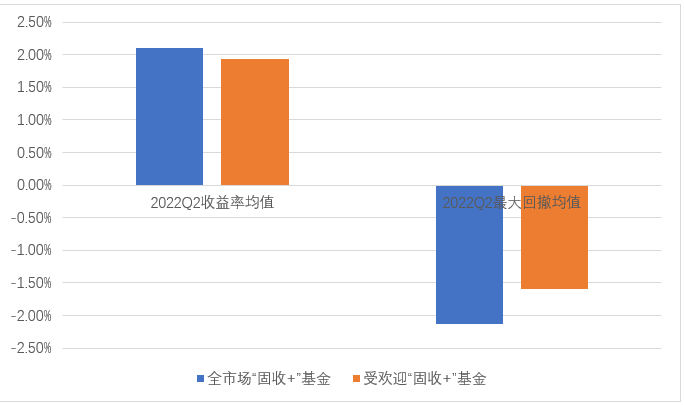

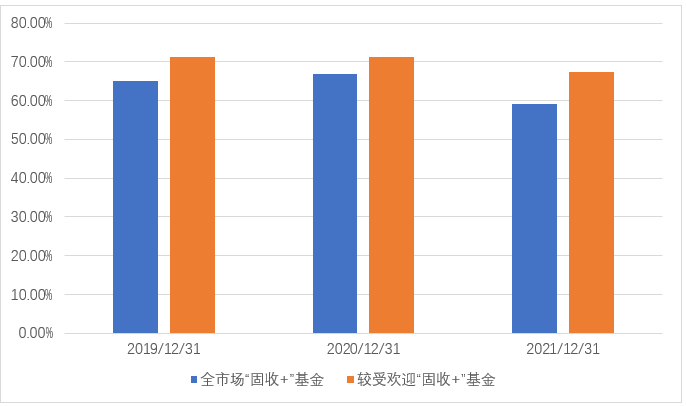

数据来源:Wind,东海基金整理图:2022Q2较受欢迎“固收+”基金收益虽低于全市场,但回撤也更小

数据来源:Wind,东海基金整理

数据来源:Wind,东海基金整理但是单纯一个季度的短期业绩表现可能具有偶然性,长期可持续的业绩表现更值得追求。我们将时间区间拉长看,可以发现这些较受欢迎“固收+”基金依旧具备回撤较小、业绩表现稳定的特点。

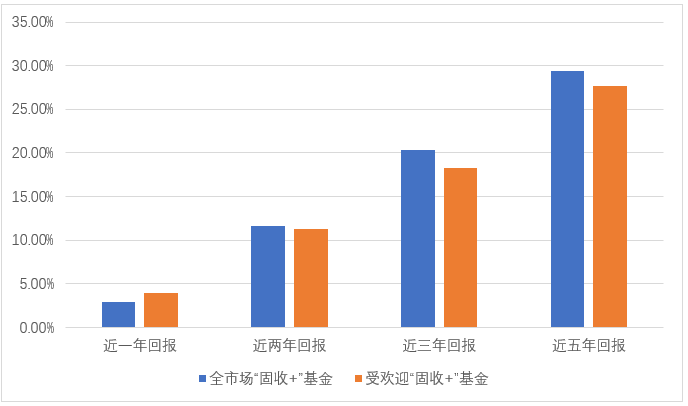

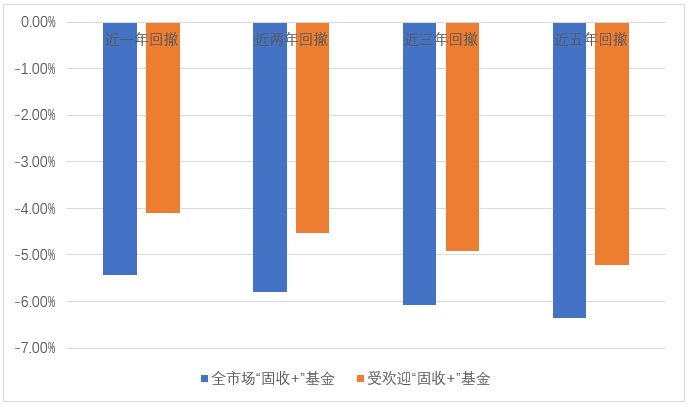

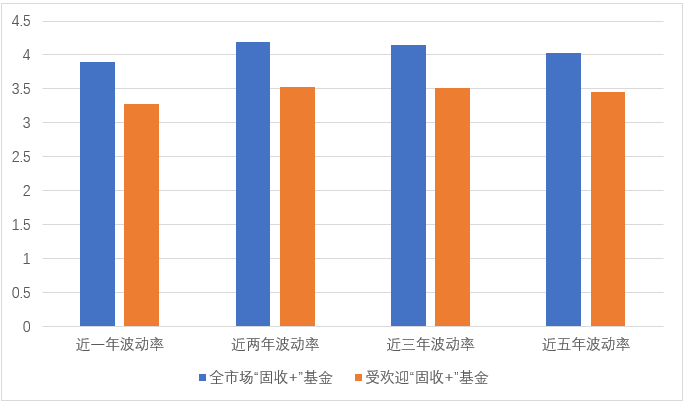

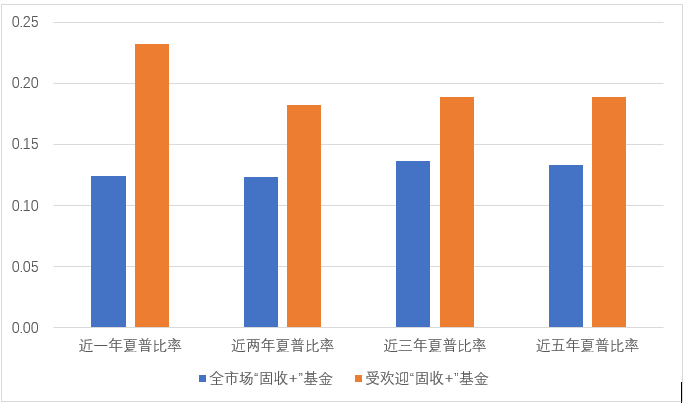

从收益率角度看,较受欢迎“固收+”基金除近一年回报表现略高于全市场“固收+”基金外,近两年、三年和五年回报表现与全市场“固收+”基金相比并不突出;而在最大回撤方面,较受欢迎“固收+”基金不论是近一年最大回撤,还是近两年、三年和五年最大回撤均显著低于全市场“固收+”基金,波动率表现亦是如此,侧面反映出其业绩波动较小、更加稳定的特征。另外从夏普比率的表现来看,较受欢迎“固收+”基金在近一年、两年、三年和五年表现依旧突出,意味着在承受既定风险的情况下其获得的收益更强,投资性价比相对较高。

图:较受欢迎“固收+”基金与全市场“固收+”基金回报对比

数据来源:Wind,东海基金整理

数据来源:Wind,东海基金整理图:较受欢迎“固收+”基金与全市场“固收+”基金最大回撤对比

数据来源:Wind,东海基金整理

数据来源:Wind,东海基金整理图:较受欢迎“固收+”基金与全市场“固收+”基金波动率对比

数据来源:Wind,东海基金整理

数据来源:Wind,东海基金整理图:较受欢迎“固收+”基金与全市场“固收+”基金夏普比率对比

数据来源:Wind,东海基金整理

数据来源:Wind,东海基金整理从机构投资者持有份额投资比例来看,最近三年来较受欢迎“固收+”基金机构投资者比例平均值约为70%,均显著高于全市场“固收+”基金,可以看到规模增加的“固收+”基金也更受机构投资者的青睐。在市场不确定的情况下,他们追求的不是短期业绩突出,而是严控回撤和降低波动,从而获得长期业绩的稳步增长,高风险收益比的“固收+”基金正成为投资者稳健理财的重要选择。

图:较受欢迎“固收+”基金与全市场“固收+”基金机构投资者比例对比

数据来源:Wind,东海基金整理

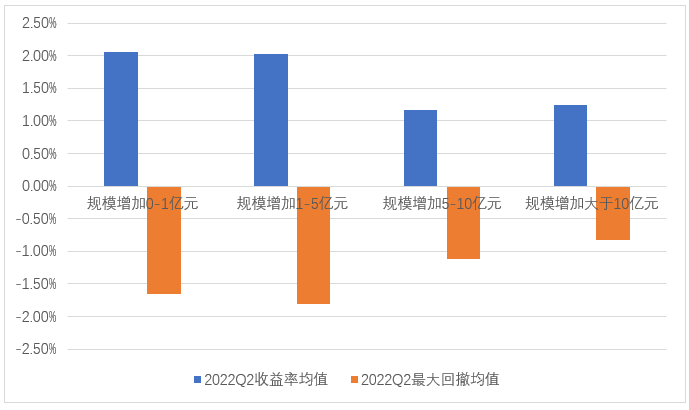

数据来源:Wind,东海基金整理通过进一步对二季度不同基金规模增加水平与收益率和最大回撤之间的表现进行对比可以发现,规模增加较多的基金,其平均收益率相对较低,但是平均最大回撤幅度相对较小,说明较受欢迎的“固收+”基金具有较强的抗跌性这一特点。在市场震荡的情况下,相比较追求弹性收益,投资者们更看重的是业绩稳定性。

图:规模增加较多的“固收+”基金,回撤较小

数据来源:Wind,东海基金整理

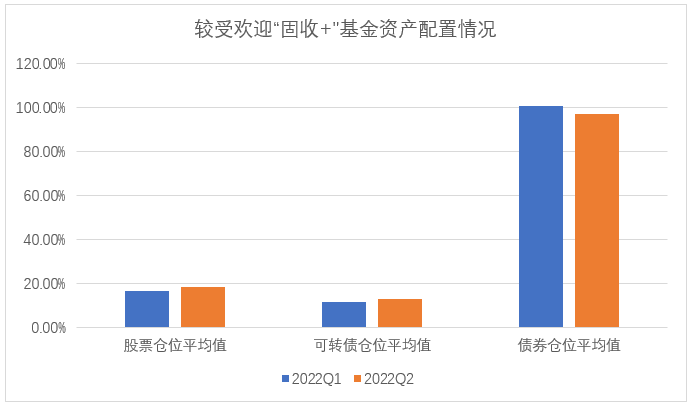

数据来源:Wind,东海基金整理从资产配置上看,二季度较受欢迎的“固收+”基金的持有的股票资产和可转债仓位均较一季度有所提升,而纯债资产仓位则低于一季度,说明在权益市场行情回暖期间,受欢迎“固收+”基金主要是合理进行资产配置,通过增配股票和可转债这样的权益资产来博取更高的业绩表现。但与全市场“固收+”基金相比,其增配股票和转债资产的仓位幅度较低,而减仓债券的幅度更高。

数据来源:Wind,东海基金整理

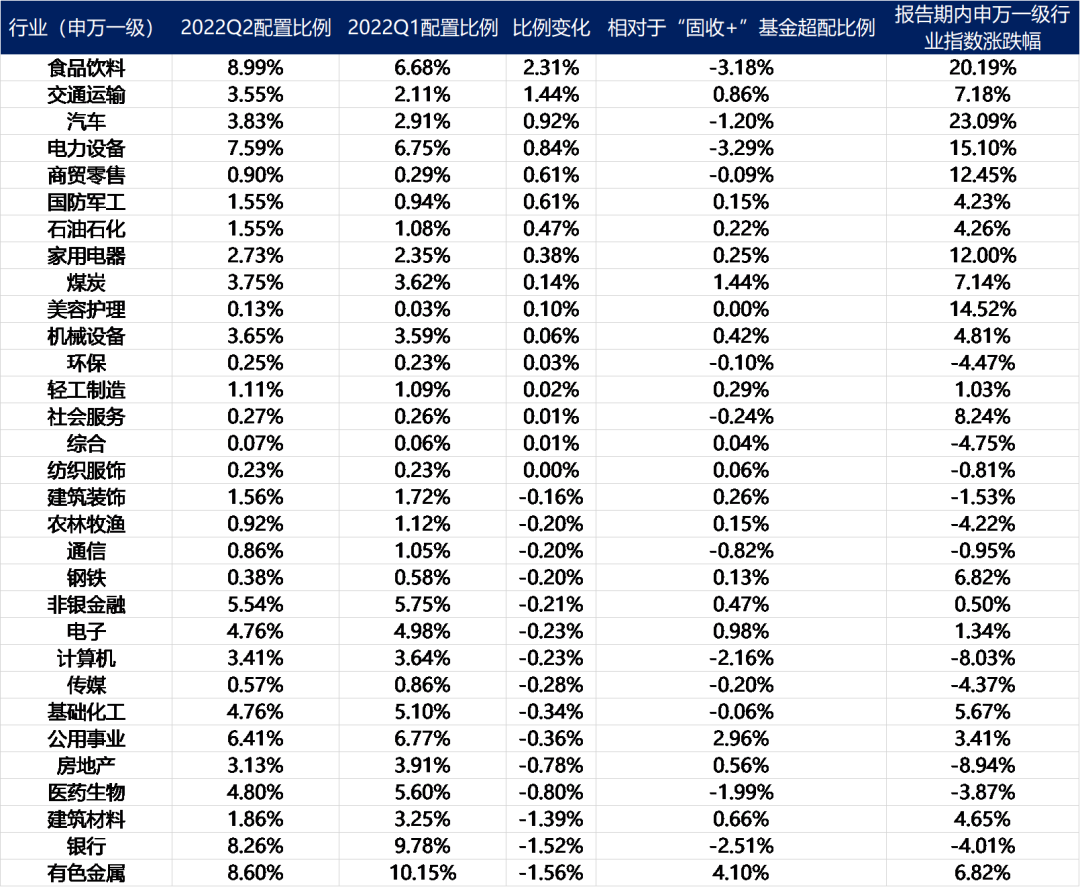

数据来源:Wind,东海基金整理从行业配置上看,较受欢迎 “固收+”基金二季度重仓行业前三名分别为食品饮料(8.99%)、有色金属(8.60%)和银行(8.26%),与一季度相比也是主要增持了消费板块和制造板块,其中对食品饮料、交通运输和汽车行业进行加仓,配置比例分别增加2.31%,1.44%和0.92%;而周期板块和金融地产板块遭到较多减持,对有色金属、银行、建筑材料等行业进行减仓,配置比例分别降低1.56%,1.52%和1.39%。可以看到其偏好与市场整体基本一致,但对于食品饮料和电力设备的配置比例显著低于全市场“固收+”基金,且对有色金属的配置比例大于全市场“固收+”基金,超配比例达4.10%。

表:2022Q2较受欢迎“固收+”基金前十大重仓股行业配置情况

数据来源:Wind,东海基金整理

数据来源:Wind,东海基金整理综上,与全市场“固收+”基金相比,较受欢迎的“固收+”基金在业绩表现上收益率均值表现虽不够突出,但最大回撤幅度和波动较小,稳定性相对较好,机构投资者占比较高。而且随着规模增量的加大,最大回撤幅度有越小的趋势。可以说明在市场处于震荡行情下,业绩表现稳定的“固收+”基金更容易获得投资者认可。

结语

作为最符合资产新规净值化管理要求的“固收+”基金,其凭借“风险低、收益稳”的特点正逐渐成为注重长期安全投资的基金投资者的投资首选。通过研究其业绩表现和资产配置的特征和变化,可以了解到市场最新动向,对我们的投资产生一定帮助。

风险提示:本文相关观点不代表任何投资建议或承诺。东海基金管理有限责任公司(以下简称“本公司”)或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对本专栏内容进行任何有悖原意的删节或修改。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书、基金产品资料概要等文件并选择适合自身风险承受能力的投资品种进行投资。我国基金运作时间较短,不能反映所有发展阶段。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成对本基金业绩表现的保证。相关资料仅供参考,不构成投资建议。基金有风险,投资需谨慎。