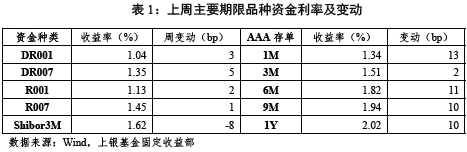

7月份人民币贷款增加6790亿元,同比减少4042亿元;社会融资规模增量为7561亿元,同比减少3191亿元;广义货币(M2)余额257.81万亿元,同比增长12%。

我们认为,疫情再度升温、地产风险发酵与上游行业去库存共同导致7月融资需求再度走弱,而今年的特殊环境可能放大了这一情况。7月财政端延续发力,对M2的扩张形成一定支撑。考虑到货币政策支持实体经济的大基调没有变化,流动性较为宽松的格局将有所延续。

在经历了两个月的快速修复后,7月社融再度出现超预期走弱,相比过去五年同期均值下降52.8%,环比增速为2016年以来同期的最低值。分结构来看,信贷是主要的拖累项,而票据融资偏强。从居民部门来看,7月为地产风险发酵的首月,居民购房意愿出现显著下行,百强房企和重点城市销售面积增速同比均有30%以上幅度下行,使得居民中长贷继6月冲高后7月再度走弱。与此同时,房贷利率与理财产品收益率走弱背景下居民提前还贷情况亦有所增多。

从财政端来看,7月财政延续发力状态,对M2扩张形成了一定支撑。M1的走强与汽车消费的走强相互对应,部分受到政策端提振的影响。从私人部门存款的情况来看,7月居民部门存款增量明显超升,贷款停滞而存款超升为资产负债表衰退的迹象,后续需保持跟踪。

需要注意的是,今年国外通胀、国内疫情反复的特殊环境可能放大了7月融资需求走弱的情况,并且银行出于季末考核要求加强投贷也进一步导致月度数据的波动,在今年1月、3月银行冲量过后的2月和4月同样出现了社融超预期的走弱。

往后看,如财政政策不进一步加码,社融增速较大概率进入震荡下行阶段。但是考虑到货币政策支持实体经济的大基调没有变化,资金供给仍将维持在相对宽裕的水平,在实体融资需求偏弱的格局下,流动性宽松的格局预计将有所延续。