终于等来央行“降息”!

来源|券商中国

记者 | 贺觉渊

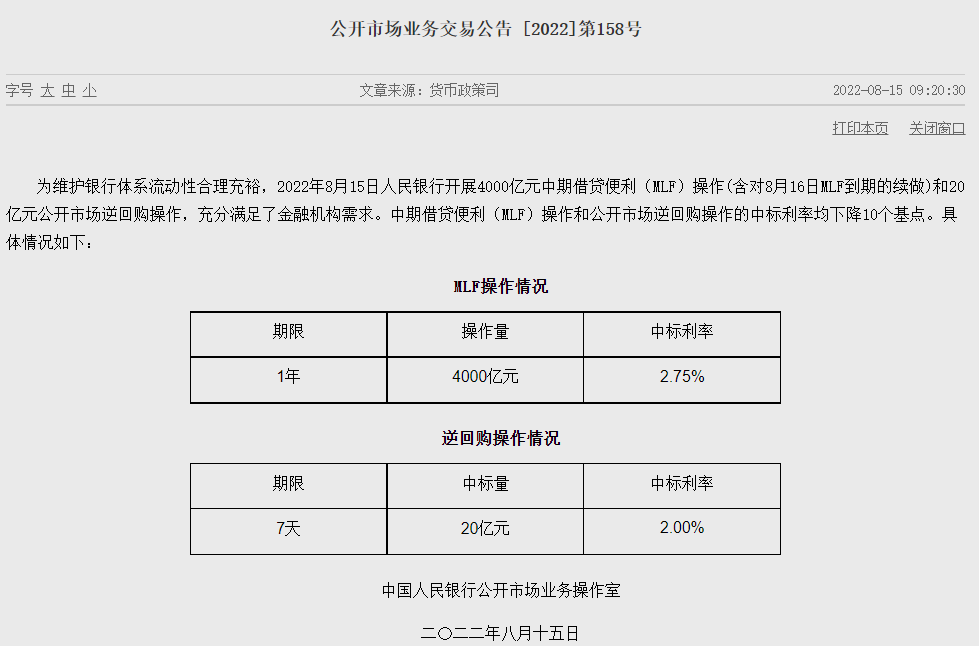

8月15日,人民银行发布公告称,为维护银行体系流动性合理充裕,人民银行开展4000亿元中期借贷便利(MLF)操作(含对8月16日MLF到期的续做)和20亿元公开市场逆回购操作,充分满足了金融机构需求。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。

受政策利率降息利好影响,股债市场均反应强烈。债市方面,中国10年期国债、国开债收益率短线下行,10年期国债活跃券220010收益率回落至2.7%以下,现报2.6800%,日内下行4.75bp。国债期货开盘,10年期主力合约涨0.37%,5年期主力合约涨0.20%,2年期主力合约涨0.13%。股市方面,A股三大指数一度全部飘红,创业板指数更是一度大涨逾1%。

光伏锂电板块彻底爆发,板块掀起涨停潮,孚能科技大涨近14%,晶盛机电、ST天龙涨逾11%,西藏珠峰、江苏阳光、川润股份、海螺新材、科士达、盘江股份、祥鑫科技、科华数据、清源股份、江南化工等全部涨停。

由于LPR是在MLF操作基础上形成,由于政策利率降息,接下来8月20日的新一轮贷款市场报价利率(LPR)报价也料将下调。专家认为,8月20日的5年期以上LPR下调概率或大于1年期LPR,房贷利率也因此存在进一步调整空间。

01

平衡稳物价与稳增长

央行缩量降息

不同于1月17日央行降息前,市场在年初稳增长预期下普遍对降息降准抱有较大期待。在本次央行降息前,考虑到下半年需要警惕的结构性通胀以及当前海外正处快速加息阶段,此前多数观点认为,货币政策恐难降准降息。

不过,国家统计局在8月15日发布的数据显示,7月份国民经济虽然整体延续恢复态势,但恢复态势仍充满挑战。央行日前发布的7月金融数据也显示出实体经济有效需求还需提振。数据显示,7月份人民币贷款增加6790亿元,同比少增4042亿元。7月社会融资规模增量为7561亿元,比上年同期少3191亿元。

在此背景下,央行在本次开展4000亿元1年期MLF操作。值得注意的是,当月还有6000亿元MLF到期。

仲量联行大中华区首席经济学家兼研究部总监庞溟表示,央行缩量+降息,表明目前稳主体、稳预期、稳增长压力依然较大,货币政策需要继续保持适度宽松基调,与此同时,缩量叠加降息,说明央行依然试图保持物价稳定和稳定增长之间的平衡,综合考虑内外因素之间的平衡,维持保持货币信贷平稳适度增长与推动企业实际贷款利率、综合融资成本持续回落之间的平衡。

而央行在此时降息,或许也与近期海外通胀压力有所放缓有关。

FXTM富拓首席中文分析师杨傲正指出,由于美国公布的7月份消费者价格指数(CPI)通胀率低于预期,CPI同比升幅从40年高位9.1%降至8.5%,缓解了美联储继续大幅升息的压力。美联储收紧货币政策对压抑通胀的效果开始见效,也确立了市场对未来加息步伐将开始放缓的预期。

02

5年期以上LPR值得期待

部分银行存款利率或有下调可能

东方金诚首席宏观分析师王青指出,8月政策性降息落地,充分表明当前货币政策以稳增长为主要取向,国内结构性通胀压力和海外央行收紧,都未对国内央行政策性降息构成实质性阻碍。这也意味着当前处于偏于充裕状态的市场流动性还将延续一段时间。接下来监管层将加大考核力度,推动宽货币向宽信用传导。

由于政策利率降息,接下来8月20日的新一轮贷款市场报价利率(LPR)报价也料将下调。专家认为,8月20日的5年期以上LPR下调概率或大于1年期LPR,房贷利率也因此存在进一步调整空间。

王青表示,伴随贷款利率较大幅度下行,加之结构性货币政策工具和新设立的政策性金融工具充分发力,8月金融数据将显著回升。这将对冲近期经济下行波动,为下半年GDP增速尽快回归合理区间奠定基础。

值得注意的是,今年4月,人民银行指导利率自律机制建立了存款利率市场化调整机制,自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以1年期 LPR 为代表的贷款市场利率,合理调整存款利率水平。这一机制的建立,可促进银行跟踪市场利率变化,提升存款利率市场化定价能力,维护存款市场良性竞争秩序。分析人士指出,在存款利率市场化调整机制下,部分银行或存在下调存款利率的可能。