我们当中很多人,或是出于对资产贬值的担忧,或是希望增加一份收益,都愿意进行投资理财,但其中风险成了最大的担忧。

今天我给大家分享的是《如何在理财中寻找确定性》这个话题。

那么接下来的内容,更多是我本人从资产与负债的角度出发,来分析当下

从流动性看确定的风险、如何针对确定的风险做好风险切割,来给各位提供一些参考。

以下是直播主要核心内容:

一、理清何为资产、何为负债

如果连资产跟负债都搞不清楚的话,那么你的整个家庭的资产配置、财务计划一定会一塌糊涂。

理财最怕的就是未知,确认本质之后,我们才能看清确定的机会和风险。

首先,资产里面分几块:

第一个叫流动资产,流动资产就马上可以变成现金的,他的收益率一定很低;

第二个是金融资产,你所接触到的基金、股票、理财产品等等,任何金融工具相关的金融资产;

第三个是固定资产,它的流动性没有那么好,你卖掉它可能需要一点时间,我们经常讲的房子就是固定资产;

还有一种是收藏资产,字画啦,古董啊,这些东西的价格非常难估算的,但是它就是比较小众的,流动性其实也不好。

在我们的整个家庭资产当中,主要是以上这四大块。

接下来我们了解什么样是负债。

负债基本上我们分三块:

第一个就是流动负债,流动负债其实就是我们所有的短期负债了,一年之内到期的债务,比如说我的消费贷、信用卡账单啊,一般来这种利息最高;

第二种是中期负债,比如说企业贷款,三年的或五年的企业贷款叫中期负债。

第三种是长期负债,它利息相对比较低的,一贷就10年、20年、30年的,房贷就是这种类型。

无论是短期、中期还是长期的负债,它得是在你自己能力范围之内可承受的负债,你承受不了的话,这三种任何一种都会要命的。

那么,什么叫做优质的负债呢?

举个例子,你去买一台车,按揭的这个车,一落地之后就折旧了,所以首先,你的资本利得的部分先压缩了。

但是因为你跑网约车,结果这个折旧的车反倒是变成生财工具,有可能你一年或两年之前就把买车的钱给赚回来了,所以这对你来讲这是优质的负债;

但是如果你买了车为了约会方便,先把你的资本利得就是你买车折旧先干掉了,你也没有因为这台车产生额外的现金收入,那么这个车贷对你来讲反而是不良负债。

所以我们要判断负债是不是优质的负债,最简单的方式就是看这个负债能不能帮你带来资本利得,或者是现金流入。

资产跟负债了解完了之后,你才能够知道你的收入跟支出应该怎么摆布,才能够让你的资产负债有效地运转,帮你的整体财富带来稳稳的回报。

二、从流动性看确定的风险

资产配置的目的不是为了让一夜暴富,而是让你在遇到极端风险的时候,你还有足够的资产或资金来面对风险所带来的机会。

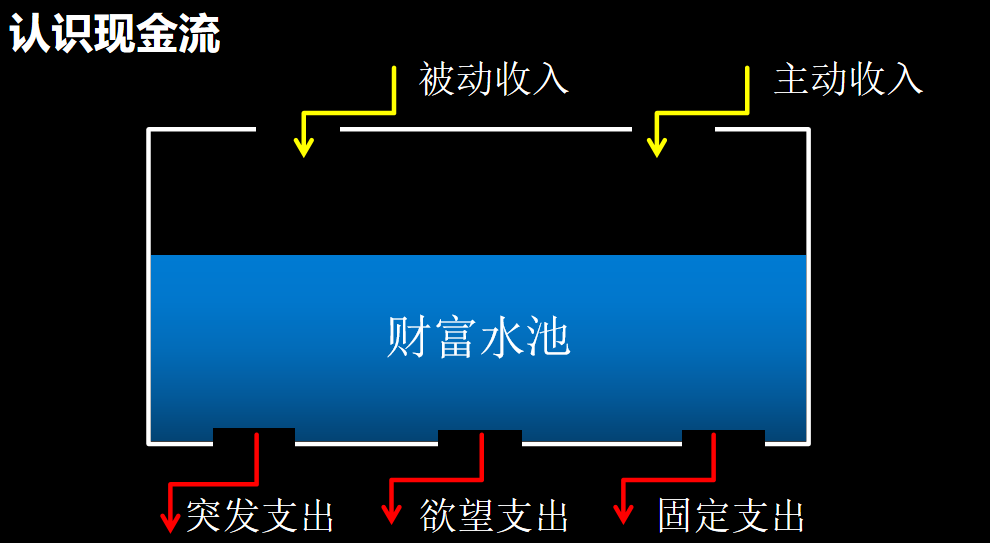

我们一般来说,在做资产配置的过程当中画一个水桶来看:

你有工作的时候,你有收入会从上面进来,这是收入;

你今天出去旅游,出去花钱,你把钱给花走了,水会流出。

但关键是你里面得有钱。

所以大部分人从开始工作到积累了一段时间之后,里面就会有钱,也就是有你的财产。

可是你的财政全部放现金就代表一定亏钱,但满足购买力会被轰炸给侵蚀掉,所以才会导致我们需要做金融产品的配置,这其中就包括我们常见的公募基金。

我简单快速解释一下基金是什么意思。

股票型和偏股混合型基金就承担着较大的波动,你的本金是有可能会直接受到损害的。当市场面对明显的回撤的时候,进取型风格的基金有可能40%、50%就不见了,当然了,他因为没有时间的限制,有可能有一天他还是会涨回去的。

稳健型的其实跟进取型是很像的,主要差别在什么地方,他的波动没有那么大,他可能面对极端风险的回撤,也就只有20%、30%。

谨慎型或者称之为保守型的呢?

基本上能够回撤达到5%就已经是非常明显的回撤了。当然这一种的也不可能帮你带来非常丰厚的回报,我们经常听到的“固收+”就是债券型基金对应就是这类风格。

三、如何针对确定的风险做好风险切割

在我们的资产配置桶里面,我要用钱的时候,或者是我做生意、我做投资,在周转的时候,有没有可能我钱会变多?有没有可能我投资不谨慎钱变少了?

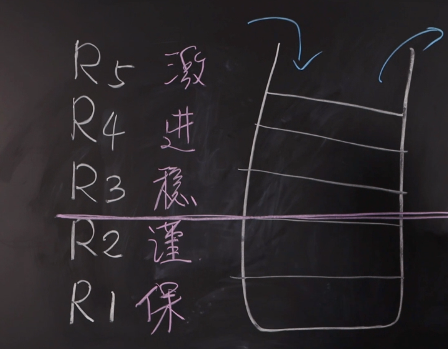

所以在这个地方你可以用一个很粗暴的方式,可以画一条线的,这一条线有四个字来形容——叫做风险切割。

意思就是说我不管是做生意还是做投资,我让那些会损失本金的标的,全部都集中在上段。

那么下段这一块其实就是我们说的,我们手上的钱一定要有一部分的钱,永远不动的,那是我的“棺材本”,所以这个钱你要用时间去换取一些确定的收益,来保证你本金的安全,R1和R2的风险等级。

那么我要跟各位说的一件事情是这条风险切割线,要怎么去划线。

我应该上面少一点呢,还是下面少一点呢?

这就是像大家遇到最大的问题,基本上以前我们有一个很粗暴的方式,就是100的年纪数字减去的实际年龄:

比如说你今天30岁,100-30=70

那么代表在你现在的状态里面,你拥有你的资产的部位,70%要放在上面;

大概率事件,这样的状态其实我觉得在遇到极端风险的时候,确实30%这一部分的资金是能够保得住的。

他不仅保得住,而且还可以让你干嘛,我们经常讲的加仓的动作是可以来做的。

你不要三天两头就来逆势加仓,那就大可不必。

一般来说资本市场会出现比较大的明显的机会,基本上3、4年会有一次。

如果你手上有资金在市场低位的时候去做加仓的动作,下一次这些反弹的时候,你本来的水位会因为你有做逆势加仓的动作,所以你钱的水位就会往上升。

这就是财富重分配的底层逻辑,在低位的时候,没有现金部位来做加仓的人,他的资产就会“被分配”。

所以,投资就是一场比赛。

比赛的目的不是我要跑近几秒,而是什么,我要跑赢其他人。

在市场出现明显回撤的时候,50%的浮亏你承受得住吗?很多人都甩张嘴皮子,我承受得住。那是因为你本金小。

如果你真有一个亿的时候,你损失5000万你承受得住吗?

这个就是关键,所以我们经常讲一件事情,说资产配置财富管理,为什么很难做?

因为每个人的资金状态不一样。

所以,做资产配置的时候、理财的时候,不要一条路走到黑。

不要因为你曾经在这里赚过钱,你就迷信这一条路,永远让你赚钱。

所以理财理财,更重要的是根据你的目标来制定你的策略,选择合适的金融工具,这样的配置方式才能够让你的家庭资产面对风险的时候竖起防护墙。

我们人生的每个阶段,都会有不同的理财需求,那么哪些理财规划是必然会经历的呢?《哪些理财规划,一生都逃不掉》8月18日我们接着在直播间聊,记得扫描来观看,如果没有时间,后期我们微信公众号也会再次发布本次直播的内容。