Part 01

一周市场总结

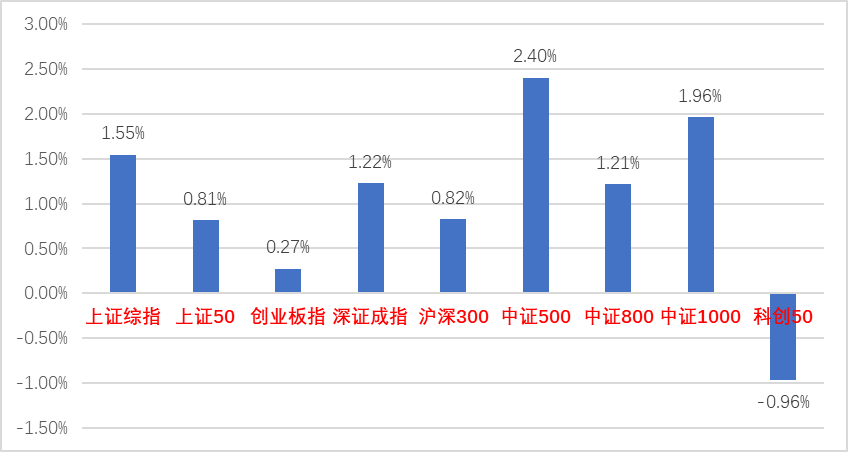

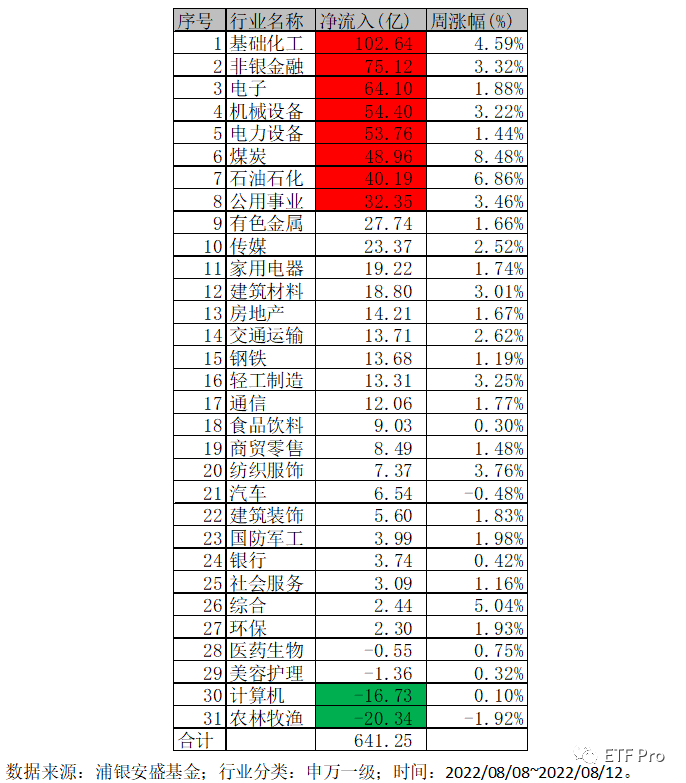

上周市场除科创板指数外其他各指数均收涨,其中万得全A指数上涨1.68%,上证指数上涨1.55%,沪深300指数上涨0.82%,创业板指数上涨0.27%,科创50指数下跌0.96%,全市场日均成交0.98万亿,交投较此前一周略有下降。近一周全市场资金净流入约641亿,近少数板块板块出现净流出,其中基础化工、非银金融、电子、机械设备、电力设备、煤炭、石油化工以及公用事业等板块出现较大净流入,而仅农林牧渔及计算机流出略大,具体行业资金流结构如下:

上周市场企稳回升,市场资金对底部板块流入意愿较此前大幅提升,而7月份恰好经理了一波较大幅度的调整,在一定程度上释放了风险,市场大概率延续震荡上行态势,可适当增加配置。

Part 02

近期热点总汇

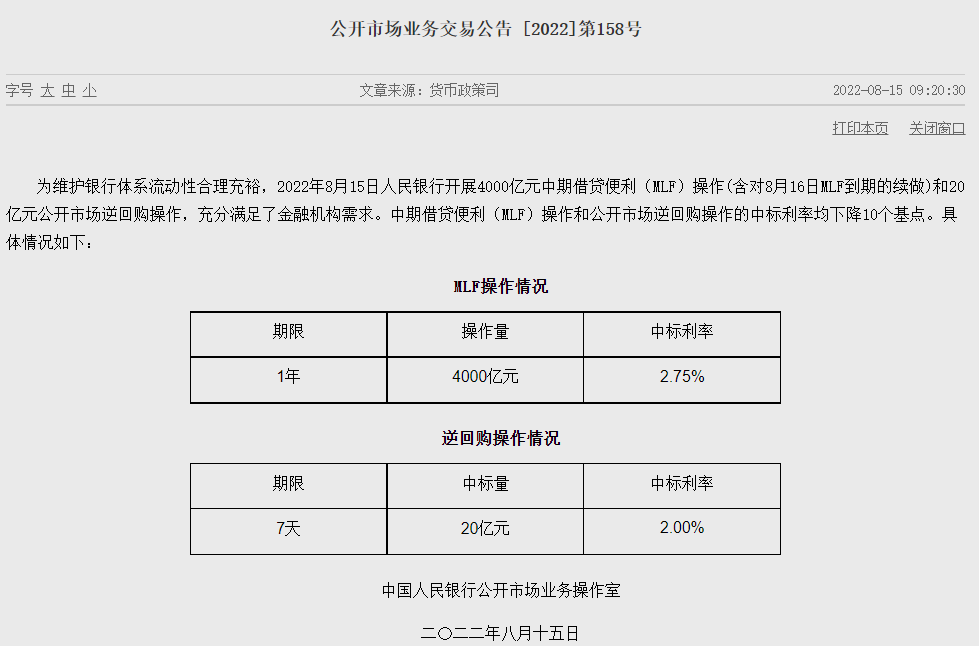

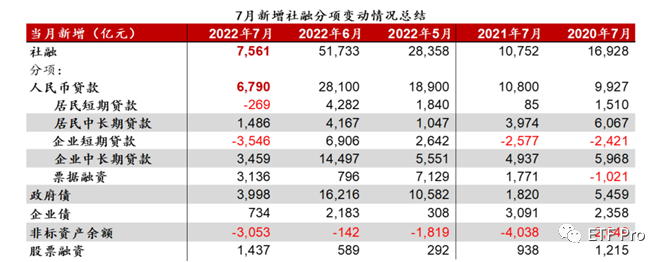

央行发布 7 月金融数据。7 月新增人民币贷款为 6,790 亿元,大幅低于彭博一致预期的 1.13 万亿元、以及去年 7 月的 1.08 万亿元。由此,7 月贷款余额同比增速从 6 月的11.2%下降至 11.0%。7 月居民与企业中长期贷款同比明显少增,反映地产周期再度下行以及实体经济融资需求走弱的共同拖累。具体看,7 月企业短期贷款余额环比减少 3,546 亿元,中长期贷款新增 3,459 亿元,其中企业短期贷款同比多减 969 亿元,中长期贷款同比少增 1,478 亿元。同时,7 月新增居民中长期贷款为 1,486 亿元,显著低于去年同期的 3,974 亿元。此外,7 月居民短期贷款环比减少 269 亿元,同比下降 354 亿元,反映消费需求仍受地产和疫情制约。

M2同比增长 12%,环比提升 0.6 个点,这一上行主要有两个原因。一是去年同期基数极低,2021 年 7 月M2数据要明显低于 2017-2020 年同期均值;二是二季度大量发行的专项债资金加快下发至实体,今年 7 月财政存款少增 1145 亿元。

从社融数据可以看出,一方面,7 月社融数据分项变化折射出内外需均快速减速的周期现状,另一方面,社融增长快速回落,也预示着内需增长可能继续承压。另一方面,地产风波仍在发酵,抑制居民购房需求及地方政府资产负债表扩张,同时,内外需景气可能同时走弱,企业盈利能力和资本开支意愿下滑。

在7月CPI和PPI都超预期放缓后,美国密歇根大学调查的8月消费者信心指数初值超预期回升至三个高位,其中消费者预期指数创2009年来最大月环比升幅,消费者对未来一年的通胀预期降至六个月低位,但对未来五年通胀预期不降反升。

密歇根报告还显示,虽然消费者的乐观情绪有所改善,但购买条件并未改善,通胀继续削弱人们的购物情绪,大多数主要购买项目(房屋、汽车、大型耐用品)的购买条件仍处于或接近历史低点。

8月12日下午,中国石油、中国石化、中国人寿、中国铝业、上海石化五家企业集体公告称,拟自愿申请将美国存托股从纽约证券交易所退市。中国证监会对此回应,上市和退市都属于资本市场常态。根据相关企业公告信息,这些企业在美国上市以来严格遵守美国资本市场规则和监管要求,作出退市选择是出于自身商业考虑。这些企业都在多地上市,在美上市的证券占比很小,目前的退市计划不影响企业继续利用境内外资本市场融资发展。

风险提示:基金有风险,投资需谨慎。以上数据来自浦银安盛基金和Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。