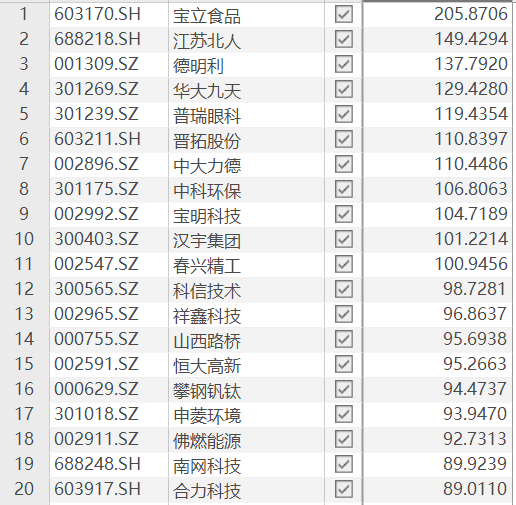

热点栏目

热点栏目 洗去一季度的颓势,运达科技(300440.SZ)交出上半年的成绩单。

半年报显示,运达科技2022年上半年实现营业收入2.61亿元,同比增7.1%,净利润2407.76万元,同比增长12.37%。虽然两者的增幅看起来都不算高,但如果回顾一季度的话,对比就明显了。

数据显示,2022年一季度运达科技营业收入才2439.5万元,同比下滑69.65%,净利润-3069.36万元,同比转亏。也就是说,运达科技在单二季度里,实现了超5000万元的净利润,扭亏为盈。

资料显示,运达科技作为一家轨道交通智能系统供应商,报告期内主营业务和主要产品未发生重大变化,公司产品线布局涉及机车车辆业务板块、轨道交通牵引供电业务板块、铁路运输业务板块,为轨道交通提供智慧培训解决方案、智能运维解决方案、智慧车辆段解决方案、智能牵引供电解决方案、智能货运解决方案及维保服务。

对业绩的增长,运达科技称公司是根据前瞻性市场预测及订单需求,积极备产,实现了多个重点项目的中标、合同签订以及产品交付。截至2022年6月30日,公司在手订单约13.6亿元,同比增长23%。另外报告期内公司研发投入5367.03万元,同比增长14.89%。

据中报描述,机车车辆板块方面:在智慧培训方面,实现了车辆检修、模拟驾驶无人值守产品市场与技术突破;“复兴号CR400BF”模拟驾驶器帮助动车司机更快熟悉动车组,缩短培训周期,助力北京冬奥会交通;CR400AF复兴号标准动车组驾驶仿真培训系统亮相首届大国工匠创新交流大会,进一步扩大公司产品影响力。在智慧车辆段方面,列车智能巡检机器人产品落地试验田。

牵引供电板块:“供电无人所、亭远动通信状态监控装置”通过现场试用考核和客户评审鉴定;在原有双向变流装置产品的基础上开发的8MW双向变流型产品,完成了型式试验;牵引供电再生制动能量利用及储能装置已完成开发、验证,准备进行交付;新型接触网开关监控系统,预计今年内可完成新产品型式试验。

铁路运输板块:新产品“列车在站运行状态检测识别与管理系统”已进入市场推广阶段,有望年内实现市场突破。

不过需要注意的是,一方面,运达科技2020年、2021年以及2022年上半年,公司来自于铁路、城市轨道交通及相关市场的销售收入占当年总销售收入比例分别为99.88%、99.9%、99.83%。可见,运达科技产品销售存在依赖铁路市场和城市轨道交通市场的风险。

另一方面,运达科技的应收账款也很突出,规模庞大。数据显示,公司2020年末、2021年末和2022年上半年公司应收账款金额分别为7.14亿元、9.44亿元、8.57亿元,占公司总资产的比例分别为30.72%、39.88%、35.32%,2022年上半年末的应收账款金额也是当期营业收入的3倍还多。

公司给出解释,应收账款余额较大是以铁路系统各路局及下属企事业单位,以及地方城市轨道交通相关的企事业单位作为主要客户的行业普遍特征。也就是说随着销售规模大,应收账款也将持续扩大,好在公司客户主要为各铁路局及下属单位、科研院所、铁路建设单位,以及各大城市轨道运营公司,资金来源依赖财政性拨款和运营收入,发生坏账可能性较小。但也由于资金来源于国家财政或上级单位拨款,审批手续比较繁琐,收款时间相对较长且具有不确定性。

流动性方面,2022年上半年运达科技经营活动产生的现金流量净额-1.77亿元,而2021年上半年为-9580.2万元,同步大幅下滑了84.79%,这主要系报告期内采购付款增加所致。

公司2022年上半年财务费用431.64万元,同比增长689.77%,对此公司表示主要系报告期内借款利息增加所致。货币资金2022年6月末为1.36亿元,2021年同期为2.39亿元。存货上也有所增长,2022年末为4.82亿元,2021年上半年为3.37亿元。2022年上半年运达科技多出来2161.19万元的短期借款,2021年上半年是没有的。长期借款则少于上年同期,2022年上半年为4200万元,2021年上半年为4800万元。

来源:公告

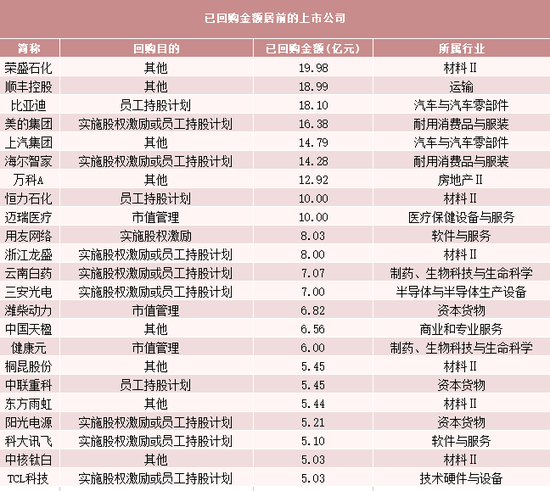

目前,运达科技正处于回购进程中。在5月份,公司抛出回购计划,预计6个月内进行回购,回购金额不低于1500万元不超过3000万元,回购价格不超过8元/股。截至7月31日,公司已回购了440.2万股,支付了2677.27万元。

洗去一季度的颓势,运达科技(300440.SZ)交出上半年的成绩单。

半年报显示,运达科技2022年上半年实现营业收入2.61亿元,同比增7.1%,净利润2407.76万元,同比增长12.37%。虽然两者的增幅看起来都不算高,但如果回顾一季度的话,对比就明显了。

数据显示,2022年一季度运达科技营业收入才2439.5万元,同比下滑69.65%,净利润-3069.36万元,同比转亏。也就是说,运达科技在单二季度里,实现了超5000万元的净利润,扭亏为盈。

资料显示,运达科技作为一家轨道交通智能系统供应商,报告期内主营业务和主要产品未发生重大变化,公司产品线布局涉及机车车辆业务板块、轨道交通牵引供电业务板块、铁路运输业务板块,为轨道交通提供智慧培训解决方案、智能运维解决方案、智慧车辆段解决方案、智能牵引供电解决方案、智能货运解决方案及维保服务。

对业绩的增长,运达科技称公司是根据前瞻性市场预测及订单需求,积极备产,实现了多个重点项目的中标、合同签订以及产品交付。截至2022年6月30日,公司在手订单约13.6亿元,同比增长23%。另外报告期内公司研发投入5367.03万元,同比增长14.89%。

据中报描述,机车车辆板块方面:在智慧培训方面,实现了车辆检修、模拟驾驶无人值守产品市场与技术突破;“复兴号CR400BF”模拟驾驶器帮助动车司机更快熟悉动车组,缩短培训周期,助力北京冬奥会交通;CR400AF复兴号标准动车组驾驶仿真培训系统亮相首届大国工匠创新交流大会,进一步扩大公司产品影响力。在智慧车辆段方面,列车智能巡检机器人产品落地试验田。

牵引供电板块:“供电无人所、亭远动通信状态监控装置”通过现场试用考核和客户评审鉴定;在原有双向变流装置产品的基础上开发的8MW双向变流型产品,完成了型式试验;牵引供电再生制动能量利用及储能装置已完成开发、验证,准备进行交付;新型接触网开关监控系统,预计今年内可完成新产品型式试验。

铁路运输板块:新产品“列车在站运行状态检测识别与管理系统”已进入市场推广阶段,有望年内实现市场突破。

不过需要注意的是,一方面,运达科技2020年、2021年以及2022年上半年,公司来自于铁路、城市轨道交通及相关市场的销售收入占当年总销售收入比例分别为99.88%、99.9%、99.83%。可见,运达科技产品销售存在依赖铁路市场和城市轨道交通市场的风险。

另一方面,运达科技的应收账款也很突出,规模庞大。数据显示,公司2020年末、2021年末和2022年上半年公司应收账款金额分别为7.14亿元、9.44亿元、8.57亿元,占公司总资产的比例分别为30.72%、39.88%、35.32%,2022年上半年末的应收账款金额也是当期营业收入的3倍还多。

公司给出解释,应收账款余额较大是以铁路系统各路局及下属企事业单位,以及地方城市轨道交通相关的企事业单位作为主要客户的行业普遍特征。也就是说随着销售规模大,应收账款也将持续扩大,好在公司客户主要为各铁路局及下属单位、科研院所、铁路建设单位,以及各大城市轨道运营公司,资金来源依赖财政性拨款和运营收入,发生坏账可能性较小。但也由于资金来源于国家财政或上级单位拨款,审批手续比较繁琐,收款时间相对较长且具有不确定性。

流动性方面,2022年上半年运达科技经营活动产生的现金流量净额-1.77亿元,而2021年上半年为-9580.2万元,同步大幅下滑了84.79%,这主要系报告期内采购付款增加所致。

公司2022年上半年财务费用431.64万元,同比增长689.77%,对此公司表示主要系报告期内借款利息增加所致。货币资金2022年6月末为1.36亿元,2021年同期为2.39亿元。存货上也有所增长,2022年末为4.82亿元,2021年上半年为3.37亿元。2022年上半年运达科技多出来2161.19万元的短期借款,2021年上半年是没有的。长期借款则少于上年同期,2022年上半年为4200万元,2021年上半年为4800万元。

来源:公告

目前,运达科技正处于回购进程中。在5月份,公司抛出回购计划,预计6个月内进行回购,回购金额不低于1500万元不超过3000万元,回购价格不超过8元/股。截至7月31日,公司已回购了440.2万股,支付了2677.27万元。

炒股开户享福利,入金抽188元红包,100%中奖!