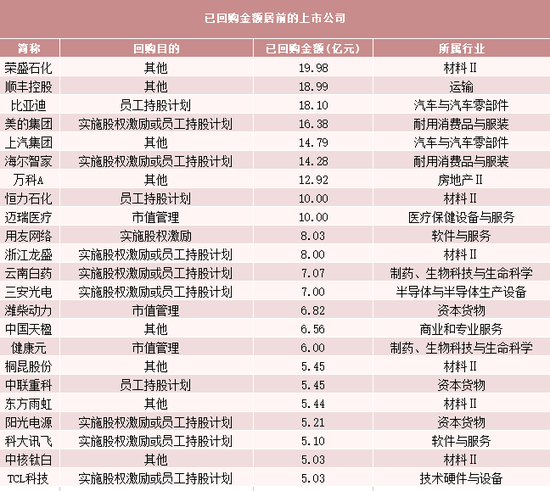

热点栏目

热点栏目 水羊股份(300740.SZ)中期业绩明显低于预期。

上半年水羊股份营业收入22.01亿元,同比增长3.89%;归母净利润8281.66万元,同比减少6.88%。更糟的是,公司二季度业绩出现明显下滑,营业收入11.56亿元,同比下滑11.22%;归母净利润4100万元,同比下滑29.38%。

水羊股份从淘品牌“御泥坊”起家,目前旗下品牌包括“御泥坊”、“小迷糊”、“BIGDROP大水滴”等,产品品类覆盖面膜、水乳膏霜、彩妆、个护清洁等化妆品领域。公司此前发展势头良好的发展势头,今年一季度营收和净利增速还分别为28%和34%。

那么,水羊股份为何二季度业绩突然掉了链子?是意外还是出现了业绩拐点信号?

淘宝系平台收入骤降

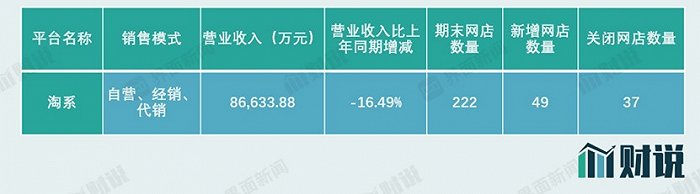

从财务数据看,水羊股份二季度表现不佳主要有三点原因。 首先,是淘宝系平台卖不动了。 淘宝系平台的表现对水羊股份整体收入至关重要。今年上半年,水羊股份来自淘宝系平台的收入为8.7亿元,同比下滑16.5%,收入占比达到40%。虽然淘宝系平台的流量被如抖音、小红书等新兴社交平台分流已是老生常谈话题,但这家公司淘宝系平台收入下滑的情况还是首次出现。2021年,水羊股份来自淘宝系平台收入同比增幅还有18.7%。

不仅是收入下滑,水羊股份淘宝店铺数量增长也明显放缓。2021年,水羊股份淘宝平台门店净增加59家,达到205家,关店数量14家。到了今年上半年,水羊股份淘宝店铺仅净增加12家,关店数量则高达37家。这些信号值得警惕。

图片来源:年报、界面新闻研究部

图片来源:年报、界面新闻研究部 其次,销售费用越来越高也是水羊股份需要面对的问题。

今年上半年,水羊股份销售费用为9.49亿元,同比增长10.10%,增速大于同期营业收入增速。事实上,从2021年起,水羊股份销售费用增长就快于同期营收,说明销售越来越难拉动收入增长。2021年初至今,公司销售费用占营收的百分比从40.26%增加到43.09%。第二季度,销售占比达到42.86%,虽然比一季度略有下降,但仍高于去年同期的40.91%。

图片来源:Wind

图片来源:Wind 最后,水羊股份二季度加大了对研发的投入,也增加了当季盈利压力。上半年公司投入研发费用4300万元,同比增长40.4%。其中,第二季度研发费用占收入的百分比为2.11%,比去年同期升高1.06个百分点。

可以看出,水羊股份二季度业绩不及预期有部分原因是受到了疫情导致物流受限的影响,但淘宝系平台的流量表现也越发让人不乐观。水羊股份销售压力恐怕正在增加。

扩产导致负债率飙升

界面新闻此前撰文提过,水羊股份近年来扩大产能,进行大额资本支出,导致资产负债率飙升。

2020年水羊股份投资8亿元建设全球面膜智能生产基地,该项目已于当年动工。2020年和2021年,公司在建工程项目分别为1.74亿元和5亿元。还没等这个项目完全投产,今年4月公司再度上调该项目预算至12.7亿元,新增预算主要用于在已规划的项目基础上进一步扩建。如果该项目全部完工,由在建工程转入固定资产,那么水羊股份的固定资产将比之前增长5倍左右。这也意味着将会带来每年折旧的增加,影响净利率。

但问题在于,水羊股份连续扩产并没有依据。首先,化妆品行业将生产环节外包是较为常见的方式,此前水羊股份也主要采用委托加工方式安排生产,并没有出现因为产能问题而影响销售的情况。其次,水羊股份过去两年产品的生产量分别下滑5.6%和10.8%,这种情况下继续扩产让人不解,投产后如何消化产能也是个问题。最后,水羊股份的存货也在持续攀升,今年上半年已经达到8.05亿元,同比增长12.14%。产量下降、存货攀升、收入下滑,显然是“滞销”的信号。

由于产能扩建,水羊股份负债率持续攀升,已经达到49.63%,比年初升高7.7个百分点。截至6月30日,水羊股份拥有有息负债11.33亿元,其中一年内到期的负债为8.51亿元,比年初增加2.73亿元。同期,公司账面货币资金为7.14亿元,存在资金缺口。

不仅如此,为了配合扩产计划,水羊股份正计划通过发行可转债募资7亿元,其中5亿元投入扩产能项目建设,剩余2亿元用于补充流动资金。如果该计划成功实施,水羊股份的负债率还会继续攀升。

一方面是销售压力越来越大,另一方面是盲目扩产导致资金链紧张。水羊股份的危机正在逼近。

炒股开户享福利,入金抽188元红包,100%中奖!