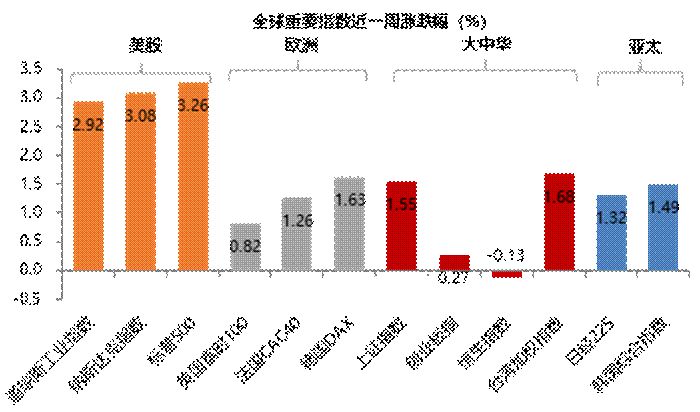

本周5个交易日市场震荡上行,日均成交额9881亿元。涨跌幅方面,万得全A涨1.68%,上证指数涨1.55%,沪深300指数涨0.82%,创业板指涨0.27%,中小板指涨1.42%,中证500指数涨2.40%,中证1000指数涨1.96%,科创50指数跌0.96%。北上资金小幅净流入76.5亿元。中信一级行业分类中,煤炭和石油石化板块在海外能源上涨的背景下,本周分别上涨8.43%和6.31%;机械板块在机器人概念的持续推动下上涨3.70%;商贸零售在权重股的推动下上涨3.32%;消费者服务板块受国内疫情影响本周下跌0.12%;汽车板块本周下跌0.67%,或因汽车销售周度数据环比低于市场预期;农林牧渔板块受生猪价格下跌影响,本周下跌2.07%。

本周5个交易日市场震荡上行,日均成交额9881亿元。涨跌幅方面,万得全A涨1.68%,上证指数涨1.55%,沪深300指数涨0.82%,创业板指涨0.27%,中小板指涨1.42%,中证500指数涨2.40%,中证1000指数涨1.96%,科创50指数跌0.96%。北上资金小幅净流入76.5亿元。中信一级行业分类中,煤炭和石油石化板块在海外能源上涨的背景下,本周分别上涨8.43%和6.31%;机械板块在机器人概念的持续推动下上涨3.70%;商贸零售在权重股的推动下上涨3.32%;消费者服务板块受国内疫情影响本周下跌0.12%;汽车板块本周下跌0.67%,或因汽车销售周度数据环比低于市场预期;农林牧渔板块受生猪价格下跌影响,本周下跌2.07%。

美国7月CPI季调后环比零增长,低于市场一致预期的0.2%,较前值的1.3%大幅回落,同比增速回落至8.5%,前值为9.1%。核心CPI季调后环比增长0.3%,低于市场一致预期的0.5%和前值0.7%,同比增速为5.9%,持平前值。能源价格及消费需求边际走弱之下,整体通胀、核心通胀均低于预期,但租金和薪资等粘性通胀仍然很强。7月能源CPI环比下跌4.6%,拖累整体CPI环比0.4个百分点。7月份,“衰退交易”带动国际油价回调,实物消费、出行消费“热度”回落。二手车CPI环比下跌0.4%;机动车价格环比涨幅收窄至0.1%,前值为1.1%;服装价格环比下跌0.1%;机票价格环比下跌7.8%。需要注意的是,以租金和劳工价格为代表的“粘性”核心通胀依然坚挺,上周五公布的非农数据显示劳动参与率和失业率继续低位,而薪资增长边际加速,非农薪资环比折年增速接近6%。7月租金CPI环比上涨0.5%,已经连续6个月维持在0.5%及以上。展望未来,如果能源价格等因素出现边际反复,美国CPI环比及同比走势仍有变数。短期内,低于预期的通胀数据降低了联储9月份加息75bp的概率,目前看来加息50bp的概率更大。

7月新增社融7561亿元,同比少增3191亿元,低于市场预期。社融存量增速为10.7%,较6月下降0.1个百分点。从分项看,人民币贷款、外币贷款、未贴现银行承兑汇票与企业债券融资四项合计同比少增8147亿元。贷偏低的原因之一是6月信贷冲量的“透支”,今年在稳增长环境下银行信贷冲量的特征较往年更明显,信贷波动更大;另一方面是疫情升温和地产销售不及预期,全国“本土确诊+无症状”由6月日均76例上行至7月的496例, 30城地产成交的环比走弱;再者,罕见的高温天气影响户外建筑业项目开工施工,进而影响相关企业的中长期融资需求。7月居民中长期贷款新增1486亿元,同比少增2488亿元;企业中长期贷款新增3459亿元,同比少增1478亿元。政府债券新增3998亿元,环比明显下降,但由于去年同期基数偏低,同比多增2178亿元;信托贷款新增-398亿元,环比同比均有所改善,从用益信托网披露的7月集合信托产品发行与成立规模均下降来看,新发信托贷款规模应偏弱,环比与同比的改善可能与信托贷款到期规模偏低有关;委托贷款变化新增89亿元,同比变化不大。M2同比增长12%,环比提升0.6%,这一上行主要有两个原因:一是去年同期基数极低;二是二季度大量发行的专项债资金加快下发至实体,今年7月财政存款少增1145亿元。偏低的社融数据一则印证了融资需求偏弱。但需要提示的是,对这一数据也不宜做悲观和确定性的解读。首先,数据存在季节性波动;其次,疫情是经济的一个较大扰动项,若后续疫情得到控制,经济环比动能仍有修复空间。

7月CPI从上月的2.5%上行至2.7%,低于市场一致预期的2.9%。食品价格如期上涨,但非食品价格和PPI均有所回落,制造业成本压力进一步缓解。核心CPI保持低迷,意味着终端需求持续疲弱。7月CPI为2.7%,较6月上升0.2%,环比上涨0.5%;核心CPI再度下跌,从上月的1.0%跌至0.8%,显示终端需求较为疲弱。环比来看,7月食品价格在猪肉价格拉动下环比上涨3.0%,而非食品环比下跌0.1%。另一方面,7月服务价格环比增长0.3%,消费品价格环比上涨0.6%,涨幅均较6月有所扩大。7月PPI同比从6月的6.1%快速回落至4.2%,环比涨幅从6月的0%转为-1.3%。大部分原材料及工业品价格下行,制造业成本压力持续缓解,但下游需求疲弱导致终端价格亦较低。3季度CPI仍有上行风险,主要是由于猪肉价格同比涨幅或进一步扩大。原材料价格回落或提振部分中下游行业盈利,但需警惕部分行业的需求走弱风险。

随着芯片制程的演进,“摩尔定律”日趋放缓,先进工艺下的芯片制造成本越来越高,如何在合理成本控制下,保持原来的发展步伐成为半导体产业面临的重要问题,尤其是在国产晶圆制造工艺相对落后的背景下。虽然目前Chiplet仍处于早期阶段,但市场已开始演绎新技术趋势,本周Chiplet先进封装技术相关个股涨幅明显。Chiplet技术的应用或将从另一个维度来延续摩尔定律的“经济效益”,有望降低设计的复杂度和设计成本,节约芯片制造的成本。

Chiplet,又称芯粒或小芯片,它是将一类满足特定功能的die(裸片),通过die-to-die内部互联技术实现多个模块芯片与底层基础芯片封装在一起,形成一个系统芯片,以实现一种新形式的IP复用。在传统大规模集成电路设计中,异构多核的SoC成为主流趋势,设计者把整个电子系统集成在一个芯片中,微处理器、模拟IP核、数字IP核,存储器或片外存储控制接口,都被集成在单一芯片上,形成一颗SoC,并使用同一种工艺制造,以此来缩小芯片体积,增加功能,提高性能和可靠性。而随着工艺节点的不断向前推进,除了芯片设计技术上的难度、复杂度进一步增加,其成本也在不断升高,据悉在7nm工艺节点上的成本超过2.5亿美元。此外,随着芯片面积增大,芯片的良率会下降,将进一步提高芯片制造的成本。

而基于裸芯片的Chiplet模式或许是解决上述问题的一种方法。将传统的系统级芯片划分为多个单功能或多功能组合的“芯粒”,然后在一个封装内通过基板互连成为一个完整的复杂功能芯片,可以将Chiplet看成是一种硬核形式的IP,其以芯片裸片的形式提供,而不是像SoC芯片以软件IP形式提供。由于Chiplet面积较小,其良率和成本相对于SoC有较大的改善。此外,Chiplet芯片可以使用不同的工艺节点制造,甚至可以由不同的供应商提供。将这些针对特定应用设计专用的高性能芯粒和其他通用芯粒通过先进封装技术集成在一起,从而实现异构计算和集成以提升系统性能。

重点关注

农林牧渔

电力及电新板块

电子、通讯和计算机等科技板块

后续跟踪

美联储9月议息会议

烂尾楼盘断供情况

风险提示:以上市场数据来源wind。本材料为诺安基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。市场有风险,投资需谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表对本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的”买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。