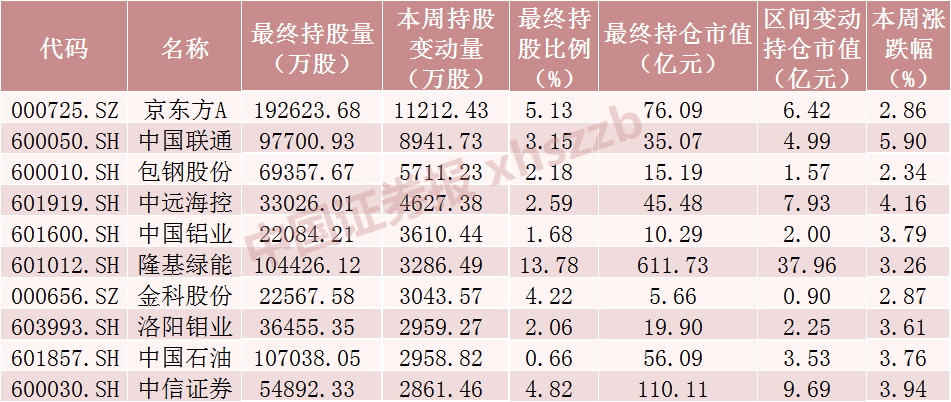

【西部策略】保持耐心,聚焦龙头

来源:易斌策略研究

核心结论

社融低于预期并不意味着市场转向流动性敏感板块。从社融低于预期到成长板块占优的逻辑往往来自于对于央行货币政策的惯性思维,而从近年来看,单月社融回落并不会立刻改变央行货币政策方向,例如去年7月和11月社融数据均低于市场预期,但是由于此前央行已经做出相应政策操作,市场转向担心所谓的“信用坍塌”,而非货币政策进一步放松。

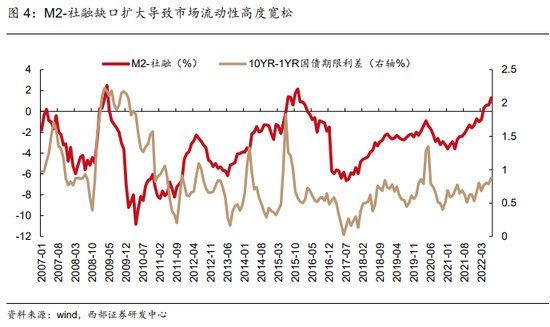

M2-社融裂口反映资金空转矛盾可能已经到达高位,后续地产仍然是见效最快的宽信用抓手。M2与社融的裂口反映了实体部门资金供需之间的矛盾,当前来看这一差值已经达到了2015年以来新高,基本与2009年4万亿以及2014-15年大宽松后的情况类似。后续政策转向宽信用将是大趋势。在基建政策空间有限的背景下,地产仍然是下半年少数可用政策抓手。

交易趋同度过高依然是当前市场最大的风险。从我们跟踪的交易拥挤度指标来看,当前市场已经处于高度拥挤状态,而这一状况也与我们近期交流所得到的反馈类似。过度拥堵的交易在达到极致后,往往会出现一定程度的踩踏。基于基本面交易的环境中,市场仍然能够较快归回理性,而在基本面趋弱环境下,趋同交易的风险会更高。

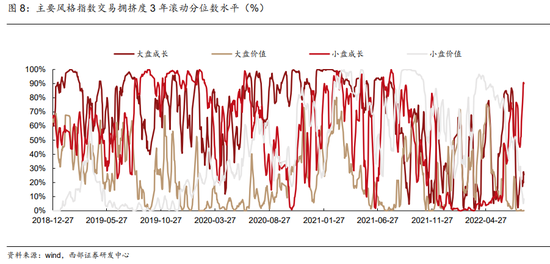

大盘价值与小盘成长交易拥挤度均处在极值水平。目前大盘价值风格从7月下旬以来已经处于历史低位。小盘成长风格交易拥挤度达到了近两年的高点,为90.1%,相较上周上升了26.7个百分点。

降低预期,聚焦龙头。当前市场核心矛盾依然是通胀与经济的拉锯战,虽然7月CPI上行幅度不及预期,但是趋势并未发生变化,随着本周金融数据的公布,下半年经济修复仍有颠簸。另外一方面,随着海外通胀回落,美国中期选举临近,美对华贸易政策仍有反复,对于市场情绪仍然会有所扰动。而随着M2-社融剪刀差达到高位,宽信用政策逐步推进,引导金融市场流动性逐步转向实体,与宏观经济强相关行业的预期正在发生变化。短期关注受益于国产替代方向的电子和计算机等,以及宽信用抓手的地产链和金融及消费龙头。从中期来看,通胀依然是全年最重要的投资主线,持续关注受益于通胀上行的农业,业绩稳健的食品饮料,家电和医药等消费行业龙头,以及虚拟现实,游戏等泛消费概念。

风险提示

地缘冲突超预期,中美贸易摩擦超预期,疫情反复超预期。

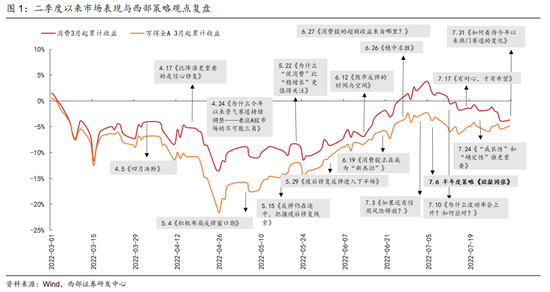

市场仍然处在复苏与通胀的拉锯战之中。我们在4月17日报告《比降准更重要的是信心修复》中指出“价值风格行情已经演绎到极致,二季度市场将重回均衡”,并明确提出了修后复苏,通胀链和景气赛道龙头三条反弹线索。4月24日报告《为什么今年以来景气赛道持续调整》中指出“随着国内疫情初现曙光,联储五月加息节奏难超预期,二季度市场情绪修复将是确定性的”,5月4日报告《积极布局反弹窗口期》中明确指出“A股市场反弹窗口已经打开”,在6月5日报告《疫情修复之后,市场交易什么》中指出,“市场关注点正在回归基本面”,“A股二季度业绩有望好于预期,短期不悲观。”随着5月快速修复的经济数据公布,市场情绪得到提振,主要指数也再创新高。在6月19日报告《消费股正在成为“新共识”》中指出,“市场正在成为少数高风偏资金的博弈场”。随着中报季逐步临近,市场将进一步回归中长期的基本面预期。在6月26日报告《稳中求胜》中指出“警惕6月底市场的市场波动放大”,“不要成为吃饭行情的买单者。”在7月6日下半年策略报告《欲翕故张》中明确指出:“疫情修复反弹接近尾声,国内通胀超预期上行将成为下半年最大的风险点。”在7月10日报告《为什么波动率会上升?如何应对?》中指出“通胀与复苏的拉锯战是推升下半年市场波动的核心因素。”在波动率上升的环境下,应该“知止不殆,以退为进。”在7月17日报告《有耐心,才有希望》中指出“市场当前仍有韧性,保持足够的耐心才会迎来真正的机会。”在7月24日报告《“成长性”和“确定性”谁更重要》中提示“7月以来高频经济数据修复的斜率趋缓,市场正在逐步调整对于经济复苏的预期。”在上周报告《反弹的脆弱性与结构的不稳定性》指出市场“脆弱性在上升”,“耐心等待基本面验证。”

01

如何理解7月金融数据

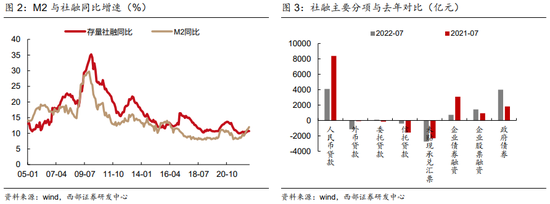

实体部门融资需求偏弱叠加市场过于乐观预期,共同推动7月金融数据低于预期。央行公布7月金融数据显示,7月社会融资增量7561亿元,新增人民币贷款6790亿元,低于市场预期的13000亿元和11000亿元,也低于去年同期的10752亿元和10800亿元。而从结构上看,居民部门和企业部门的中长期贷款回落对应房地产销售偏弱与实体投资不振,反映疫后主要经济主体对于未来经济预期仍然处于迷茫期。另外一方面,6月超预期的金融数据也推升了金融市场对于7月数据的预期。如果合并6月与7月数据,市场预期为60745亿元,而最终真实值为59294亿元,基本没有太大偏差。

M2与社融裂口进一步扩大。另外一方面,7月M2同比增长12%,再创今年以来同比增速新高,较存量社融同比增速10.7%高出1.3个百分点,差值创下2015年11月以来新高。M2与社融增速的裂口也反映了实体部门资金供需之间矛盾的进一步扩大,这一矛盾映射到资金价格层面则是短端资金价格与长端融资成本的大幅背离。

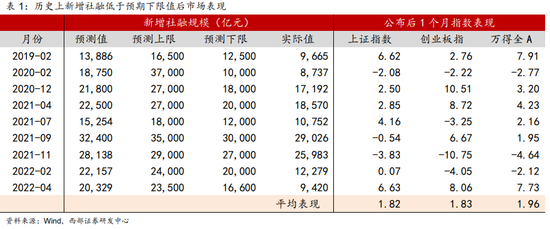

社融低于预期并不意味着市场必然转向流动性敏感板块。2019年以来共发生过9次社融低于市场预期下限的情形,在数据公布之后的1个月中上证指数与创业板指平均涨跌幅分别为1.82%与1.83%,创业板指并未显著占优。

市场对于“社融低于预期到成长板块占优”的逻辑往往来自于对于央行货币政策的惯性思维,而从近年来看,单月社融回落并不会立刻改变央行货币政策方向,例如去年7月和11月社融数据均低于市场预期,但是由于此前央行已经做出相应政策操作,市场担心转向所谓的“信用塌方”,而非货币政策进一步放松。如果央行后续不进一步是否宽松信号,“弱社融买成长”的逻辑传导可能并不顺畅。后续需要关注的时间节点在于下周到期的8000亿元MLF续作情况,以及20日的长端LPR利率是否会进一步调降。

02

地产仍然是宽信用的重要抓手

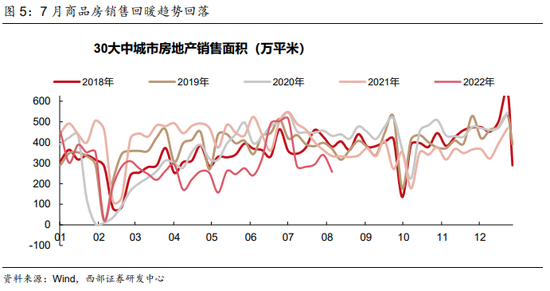

7月信贷数据折射出居民与企业端融资均出现走弱,地产“停贷”风波的发酵对社融构成压力,地产政策端来看较去年有明显宽松,但当前地产销售复苏预期仍较为低迷,7月商品房销售面积较前一月下降了30%。

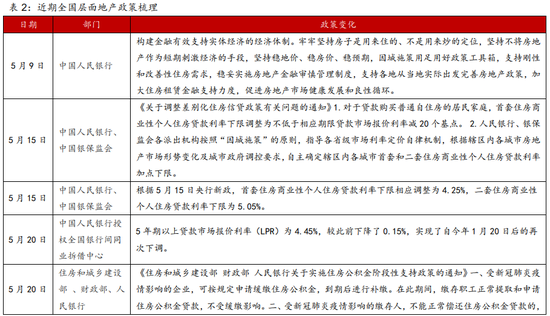

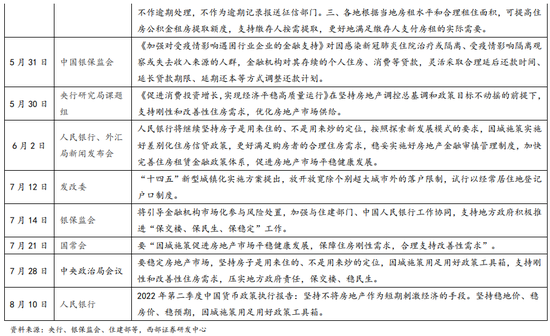

房地产是经济中的核心一环,自去年12月以来从中央到地方的地产政策出现了边际转向。继5月15日,央行将首套房房贷利率下限下调20bp,20日又引导5年期LPR下行15bp后,在“停贷风波”发酵背景下728中央政治局会议提出“要稳定房地产市场,坚持房子是用来住的、不是用来炒的定位,因城施策用足用好政策工具箱,支持刚性和改善性住房需求,压实地方政府责任,保交楼、稳民生”,银保监会也表态千方百计推动保交楼。

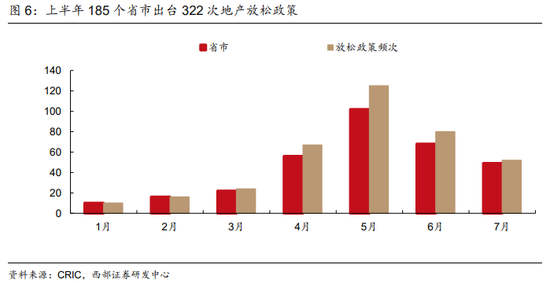

在中央总体政策方针指导下,地方放松政策继续保持高频节奏。据克尔瑞统计,2022年上半年,185省市出台322次放松政策,而在4.29政治局会议之后,地方放松政策频率明显加快。

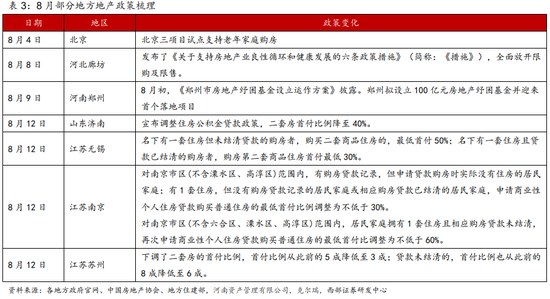

各地区延续多样化的楼市松绑政策,一线城市政策底线迎来松动。年初以来的地产政策包括降低房贷利率、提供购房补贴、提高公积金贷款额度上限、降低公积金首付比例,以及限售限购政策松绑等。3月1日,河南郑州市“18条楼市新政”打响了放松限购第一枪,随后松绑政策的地方范围越来越广,整体低线城市的政策宽松力度更高,一线城市政策变化不大。8月以来也有多个城市放松楼市调控政策,包括江苏多城优化“认房认贷”,济南宣布调整住房公积金贷款政策,二套房首付比例降至40%;而北京三项目试点支持老年家庭购房,反映出一线城市政策也迎来突破迹象。

03

交易趋同度过高依然是当前市场最大的风险

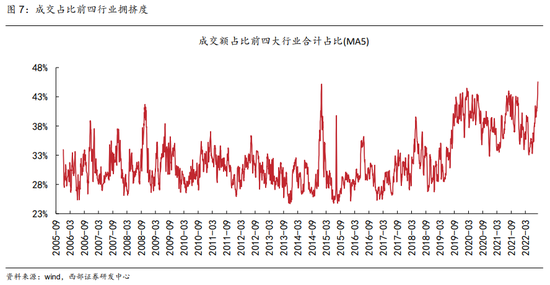

当趋同交易走向极致。我们用排名前四行业的成交额在总成交额中的占比作为衡量市场交易拥挤度的指标,从当前来看,这一指标已经创下历史新高,8月10日成交额排行前4行业占比全部市场成交额46.68%,创下2005年以来极值水平。交易的过度集中往往反映了市场内交易机会正在被充分挖掘,交易风格的趋同性快速上升,而这样的环境也极易引发市场波动的放大。

大盘价值与小盘成长交易拥挤度均处在极值水平。大盘成长在7月的交易拥挤度高位之后回落,小盘成长接棒市场高景气,与此同时,价值属性无论高位、低位,均步入底部阶段。目前成长属性与价值属性之间差异进一步拉大,价值属性的交易拥挤度均处于历史的低位,特别是大盘价值,从7月下旬以来已经处于历史低位。目前小盘成长交易拥挤度最高,达到了近两年的高点,为90.1%,相较上周上升了26.7个百分点。

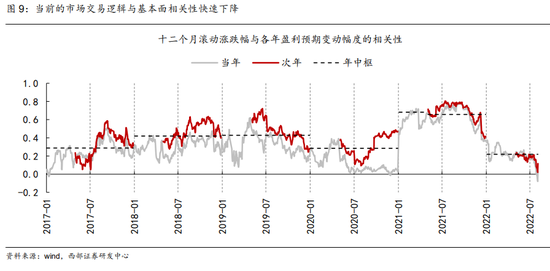

交易过度拥挤往往会放大市场波动,但决定市场方向依然来自经济预期。交易的过渡趋同化往往会使得市场的脆弱性上升,但是并不意味着市场一定会出现调整,从经济预期的修正才是引发市场出现大幅调整的核心原因。从过往的几次交易过于拥挤的情况来看,2020年7月,市场在疫情结束后的亢奋情绪推动下,达到了阶段性的过度拥挤,但随着后续经济基本面的持续改善,市场回归理性后依然能够持续向上。2021年8月,景气赛道进入第一次过度拥挤后,虽然7月金融数据不及预期,引发市场预期下修,成长板块整体调整。由于盈利预期的持续向上和市场基于基本面的交易风格延续,随后仍然能再创新高。2021年11月,市场再度进入过于拥挤状态,市场在11月社融低于预期,降准落地和中央经济工作会议相关政策落地后,叠加盈利预期的下修,市场开始进入调整模式。

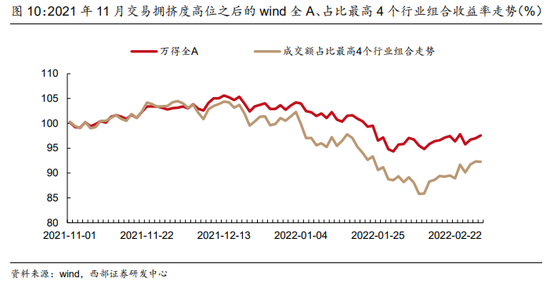

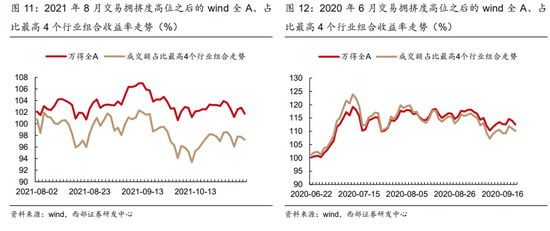

从过往经验来看,成交额占比最高四个行业组合的累计收益率在交易拥挤度达到高位之后的三个月内有弱于市场的倾向。以最近三次交易拥挤度达到高位(2021年11月、2021年8月、2020年6月)均有类似的规律。2021年11月之后的三个月中,万得全A下跌2.4%,成交额占比最高的4个行业组合下跌7.7%。2021年8月拥挤度高位之后的三个月中,万得全A上涨1.7%,成交额占比最高的4个行业组合下跌2.8%。2020年6月拥挤度高位之后的三个月中,万得全A上涨12.5%,成交额占比最高的4个行业组合上涨10.1%。

04

风险提示

地缘冲突超预期,中美贸易摩擦超预期,疫情反复超预期。

炒股开户享福利,入金抽188元红包,100%中奖!