来源:读数一帜

毛利率长期处于高位,以及销售费用大幅下滑,是涪陵榨菜上半年净利润高于桃李面包的主要因素

文 " 张建锋

编辑 | 杨秀红

随着2022年半年报的陆续披露,食品领域上市公司盈利能力逐渐浮出水面。今年上半年,榨菜比面包赚钱,成为食品行业的一个特点。

桃李面包(603866.SH)8月11日发布的2022年半年报显示,公司营业收入、归属于上市公司股东的净利润、扣非后净利润,分别为32.06亿元、3.58亿元、3.41亿元。

同期,地处重庆的涪陵榨菜(002507.SZ),虽然营业收入不足桃李面包的一半,但其净利润和扣非后净利润数据,都高于桃李面包。新媒体(互联网公关)、梯媒、央视费的大幅缩减,拉低了品牌宣传费,为涪陵榨菜上半年净利润增长贡献了主要力量。

“2021年,公司对梯媒、央视做了投放,因宣传效果有延续性,不需要每年都做,所以今年缩减了这部分费用。”涪陵榨菜证券部相关人士告诉《财经》记者,经公司相关部门评估后,下半年将投放公交站台及车身广告等。

值得注意的是,就算剔除销售费用变化对利润影响,涪陵榨菜上半年净利润数据亦高于桃李面包。

自桃李面包2015年上市以来,其营业收入规模一直高于涪陵榨菜,两者之间该数据的差距从16.33亿元增至2021年的38.17亿元,2022年上半年,该数据为17.84亿元。但涪陵榨菜持续高企的毛利率,及桃李面包近年来毛利率的持续下滑,让两者净利润差距在逐年缩小。2018年,涪陵榨菜净利润曾超越桃李面包。

2022年上半年,涪陵榨菜基本每股收益0.58元,远高于桃李面包0.27元。盈利水平的差异,在二级市场亦有所体现。8月12日,涪陵榨菜总市值279亿元,是桃李面包的1.46倍。

营业收入持续增长

营业收入持续增长,是桃李面包、涪陵榨菜近年来的主基调,前者收入体量远高于后者。

2022年上半年,涪陵榨菜营业收入同比增长5.58%至14.22亿元,桃李面包营业收入同比增长9.06%至32.06亿元。上半年,桃李面包收入规模是涪陵榨菜的2.25倍。

上半年,面包及糕点收入同比增长8.63%至31.79亿元,占营业收入比例高达99.15%,是桃李面包主要收入来源。公司针对传统节假日开发的节日食品粽子,虽然收入也实现增长,但体量较小。

当期,桃李面包七大战区收入同比均呈现增长。作为桃李面包大本营,公司东北地区凭借13.51亿元收入仍位居榜首,华东地区收入同比增长43.58%%至9.06亿元,取代华北地区成为公司第二大收入来源区域,是公司营收增长最大的功臣。

华东地区业绩大幅提升,与桃李面包对该区域的大力投入密不可分。上半年,公司华东地区经销商净增加53家,超其他区域经销商净增量总额。公司该区域经销商数量增至236家,与东北地区的差距,已缩减至38家。

“上半年,公司继续加大力度拓展华东、华南等新市场,提升单店质量。”桃李面包称,下半年,公司在持续重点关注华东、华南市场基础上,积极拓展西南市场、新疆市场,进一步完善全国市场布局。

中国食品产业分析师朱丹蓬向《财经》记者表示,华东、华南是我国经济较好的两个大区,消费档次较高,是快消企业全国化布局中重点发力的区域。

地处重庆的涪陵榨菜,其榨菜产品凭借超86%的收入占比,仍是公司拳头收入产品,泡菜、萝卜紧随其后。

2022年上半年,公司泡菜、萝卜收入同比增速均超26%,榨菜收入占比虽然较高,但其2.99%的同比增速表现,中规中矩。

从区域收入来看,涪陵榨菜八个销售大区表现各不相同。

与桃李面包类似,上半年涪陵榨菜华东销售大区收入为2.97亿元,仅次于华南销售大区位居第二位。该地区37.27%同比增速远高于其他地区,中原销售大区以8.38%的收入增速位居第二。而华南、西南销售大区收入同比均呈现下滑,其中西南销售大区收入同比下滑12.06%。

而与桃李面包不同的是,上半年涪陵榨菜八个销售大区的经销商数量(包含一级经销商及联盟商),都出现下滑。

拉长周期,吴志刚家族控制的桃李面包,自2015年上市后,其营收虽然持续增长,但增速整体呈现下滑。2015年至2017年,公司营收同比增速保持20%以上;2020年至2021年该数据降至个位数。

从销售模式来看,占据桃李面包主要收入来源的直营渠道,其收入同比增速从2018年的20.67%,逐年降至2020年的2.6%,拖累了公司收入总体增速。期间,公司经销渠道收入仍能保持两位数增长。到了2021年,公司直营收入增幅回升至6.95%,经销模式该数据降至5.1%,但仍保持正数。

经销商规模的增加,为桃李面包该渠道收入长期向上,奠定了基础。公司2022年上半年942家经销商,相对于2015年6月末563家数据,增长67.32%。

重庆市涪陵区国资委旗下的涪陵榨菜,自2010年登陆资本市场后,营业收入持续保持增长,但增速有所波动。2016年至2018年,公司营业收入同比增幅均超20%,2019年降至3.93%。2020年至2021年,公司营收同比增速重回两位数,优于同期桃李面包。

涪陵榨菜采用经销制为主和电商平台补充的销售模式。直销表现优异,及经销渠道收入稳定增长,是公司过去两年收入增速重回两位数的主要原因。

近年来,公司经销商数量变化趋势有所改变。涪陵榨菜忠实一级经销商客户,从2016年的1200多家增至2019年的1600多家。2020年,公司经销商数量为2648家,次年增至3030家高点。

但在2022年上半年,涪陵榨菜经销商减少260家至2770家。公司解释称,部分市场/渠道整合导致经销商数量减少,同时受大环境影响,部分弱小市场经销商因自身原因选择放弃合作。经销商规模的缩减,让公司同期营收增速降至个位数。

榨菜净利润悄然反超

尽管涪陵榨菜营收规模远不及桃李面包,但进入2022年,前者净利润却超越后者。

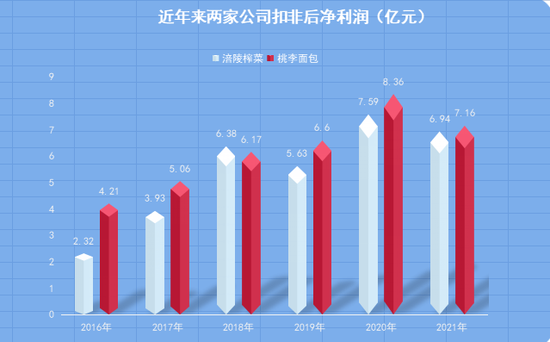

一季度,涪陵榨菜归属于上市公司股东的净利润、扣非后净利润分别为2.14亿元、1.95亿元,高于桃李面包的1.58亿元、1.49亿元。

2022年上半年,涪陵榨菜归属于上市公司股东的净利润、扣非后净利润分别大幅增至5.16亿元、4.79亿元,相对于桃李面包同期的3.58亿元、3.41亿元,金额均超亿元。

数据来源:《财经》杂志记者根据公开资料整理。

对于上半年净利润稍有下滑,桃李面包解释称,由于部分原材料价格上涨及终端配送服务费用增长导致毛利率同比略有下降,2021年上半年公司其他收益、汇兑收益及理财收益较高。

与桃李面包净利润下滑不同的是,涪陵榨菜上半年净利润同比增长37.24%,其扣非后净利润28.38%的同比增速,亦远高于前者1.42%的数据表现。

对于二季度榨菜品类盈利增长原因,涪陵榨菜管理层在2022年8月投资者交流会上表示,公司在2021年末提价后,2022年3月对榨菜品类进行升级换版,促使销量逐步好转。“同时,原料消耗成本环比下降,促使毛利率提升。”

销售费用的大幅压缩,拉升了涪陵榨菜净利润表现。2022年上半年,公司销售费用同比下滑40.4%至2.02亿元,相对于2021年同期的3.39亿元,缩减1.37亿元,这一数据占公司净利润增加金额比例高达97.86%,高出扣非后净利润同比增加额3100万元。

涪陵榨菜解释称,销售费用变化,主要为品牌宣传费减少,以及根据新收入准则将运输费作为合同履约成本计入营业成本,2021年同期运输费计入销售费用。

市场推广费、职工薪酬、品牌宣传费等,是涪陵榨菜销售费用主要构成。上半年,因调整品牌宣传方式,广告费用投入同比减少,让公司品牌宣传费由2021年同期的1.67亿元降至0.31亿元,同比下滑81.34%。

从涪陵榨菜品牌宣传费明细来看,上半年公司新媒体(互联网公关)费用为0.27亿元,相对于2021年上半年的0.72亿元,大幅缩减。同期,公司梯媒、央视费用均为0元,而2021同期,上述数据分别为0.5亿元、0.4亿元。

值得注意的是,即便扣除销售费用数据变化影响,2022年上半年,涪陵榨菜净利润与扣非后净利润仍稍高于桃李面包。

拉长周期,2016年至2021年,涪陵榨菜销售费用从1.78亿元增至4.75亿元,整体呈现增长态势。期间,只有2016年、2020年公司销售费用同比出现个位数下滑。

对于2022年下半年品牌宣传规划,涪陵榨菜管理层对外透露,公司将持续进行互联网公关的同时,在外部环境稳定的情况下,逐步增强推广力度,如投放公交站台及车身广告等。“公司将分阶段规划执行和评估,整体上看,2022年品牌宣传费用规划较上年减少。”

相对而言,桃李面包上半年销售费用虽然也有所缩减,但其3.08%的降幅,对净利润影响较小。

自桃李面包上市以来,公司净利润仅在2018年被涪陵榨菜超越。当年度,涪陵榨菜营业收入同比增长25.92%,而毛利率提升带动公司扣非后净利润同比大涨62.26%至6.38亿元。同期,虽然桃李面包扣非后净利润同比增长21.92%,但其6.17亿元的数据,稍低于前者。

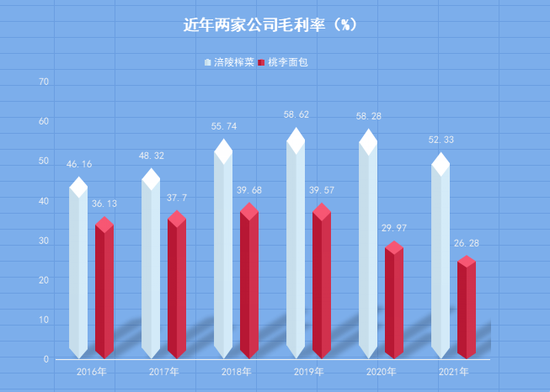

毛利率同比均出现下滑,是两家公司2022年上半年的共同点。但涪陵榨菜55.03%的毛利率,远高于桃李面包约25.13%的毛利率,也是前者在收入体量远低于后者的情况下,净利润反超的重要因素之一。

上半年,涪陵榨菜的榨菜产品毛利率高达57.57%,萝卜、泡菜该数据分别为41.86%、33.84%。

数据来源:《财经》杂志记者根据公开资料整理。

《财经》记者统计发现,自桃李面包上市以来,其毛利率常年低于涪陵榨菜。2016年至2019年,两者毛利率的差距从10.03个百分点增至19.05个百分点。2020年运输费用从销售费用调整至营业成本后,两者该数据的差距增加到26个百分点以上。

“收入持续增长,对成本进行精细化管控,是公司毛利率持续维持较高水平的主要原因,目前公司整理毛利率水平已然不低。”上述涪陵榨菜证券部人士告诉《财经》记者。

值得注意的是,2021年,涪陵榨菜主要原材料青菜头价格,因极端天气影响造成供给减少,出现大幅上涨。而2022年以来,青菜头受市场供需影响,价格同比下降约40%,出现回落。

《财经》记者了解到,涪陵榨菜青菜头一年收购一个季节,集中在2月、3月,经过2月-3月的处理,才能进行加工。公司今年5月之前用的原料,为2021年所收购,成本相对较高,而5月以后所用的原料是2022年以来所收购,成本相对较低。

有券商指出,公司今年新采购的青菜头于5月、6月投入使用,有望带动涪陵榨菜下半年业绩弹性。

炒股开户享福利,入金抽188元红包,100%中奖!