在第一期内容中,我们梳理了新能源大涨的支撑,三个长期投资逻辑,来帮大家看懂行业大势。

新能源的长期发展空间是广阔的,不过,同样是新能源赛道,各个细分领域各公司股价的走势却大不相同。

其实新能源车产业链是非常广泛的,这是一个大赛道,不同细分行业有着不同的发展路径。今天,我们就来做一番梳理,具体了解一下新能源的细分赛道有哪些,投资逻辑是怎样的。

01.

新能源,不仅仅是新能源车

一提到新能源,很多朋友首先想到的是新能源车,然而这只是整个产业链下游的一个赛道。

总的来说,新能源供应链的脉络,包含上、中、下游。

上游,主要就是各类原材料生产和加工,如锂、钴、镍等,以及各种电池材料,如正负极、电解液、隔膜等。

中游是技术壁垒较高的环节,包括动力电池、电机、电控、电子等。

下游则是包括各类整车厂、充电桩,这个也是我们日常生活中比较熟悉的。

这些细分赛道的变化,也影响着对整个新能源行业的投资。像是新能源车能大规模应用,渗透率提升,除了政策的支持等,也是新能源技术的进步,中游产业等取得突破。

一方面是新能源车性能、智能化提升,超越了传统燃油车;另一方面是动力电池技术进步,成本下降,续航里程也达到了三四百公里,可以满足人们的日常出行。

而上游的原材料供应,也影响着中游产业和下游新能源车的成本和价格。今年上半年,原材料价格暴涨,导致中下游生产成本提升,利润被压缩。为了对冲影响,多家新能源汽车品牌在1月份、3月份、5月份进行了三轮不同幅度的涨价。7月底到8月初,又出现了第四轮涨价。

新能源产业链,是非常庞大的,环环相扣,影响着整个新能源产业的发展。我们对新能源进行投资时,也需要理清各个产业的投资逻辑。

02.

上中下游,那些影响细分赛道的背后逻辑

首先来看新能源上游。

这部分周期属性较强,投资上主要关注供需变化。

最典型的是锂价大涨。上海钢联数据显示,今年4月,电池级碳酸锂价格一度突破50万元/吨,2021年初碳酸锂价格仅5万元/吨。截至8月初,碳酸锂价格仍维持在47万元/吨以上的高位。

需求端,这两年新能源汽车高速发展,市场规模迅速增长,锂矿资源需求爆发;供给端,锂矿目前还是稀缺资源,加上因为疫情等因素,很多锂矿停工,或者生产进度放缓,供给受影响较大。

需求爆发,供应量下滑,导致锂价一路飙升,新能源产业链利润分配向上游转移。

短期来看,锂价的上涨还很难扭转,但长期来说,高价不太可能持续。

一方面,地球上锂矿资源并不稀缺。宁德时代董事长曾毓群博士在2022世界动力电池大会上指出,“目前已探明的锂资源储量可以生产160TWh的锂电池,完全足够生产全球需要的动力电池和储能电池。”

目前已经有多家国内外厂商宣布扩产。当然,按目前的技术,锂矿产能增加或需要两年半到三年的时间的。

另一方面,正如我们在上一期内容中介绍过的,成本更低的钠离子电池已经在2021年问世。未来,锂电池会不会有替代品,从而导致需求下降,也是一个不确定因素。

总的来说,上游原材料价格的上涨,技术门槛相对较低,价格受供需影响较大,长期并不稳定。相比之下,新能源中游产业确定性更高一些,技术壁垒高,重资产行业,让行业进入门槛较高。

同时,中游产业长期需求和价格更加稳定。

无论哪家公司生产汽车,都需要中游产业的配件,从传统车企、新兴新能源车企,到新入局的互联网巨头,无论哪类车企占据主导,中游产业都有着稳定的需求。下游竞争越是激烈,越是有更强的议价权。

中游的成本,也会受上游大宗原材料价格波动影响,但是,在原材料上涨期,可以向下游整车市场等进行一定程度的成本转嫁;在下跌期就更不用说了,可以降低生产成本,同时因为本身价值摆在那,也不会因为上游价格大幅下跌,影响利润。

当然,中游产业内部也是有激烈的竞争,竞争的核心在于技术的突破。像动力电池领域,现在行业龙头是明确的,但龙头公司也依然面临着外界新技术路线层出不穷的挑战。

拿最核心的动力电池来说,从三元锂电到磷酸铁锂,动力电池技术的每一次迭代,都是一次弯道超车的机会,最近,行业龙头又纷纷开始布局固态电池等新领域。

谁能在新技术领域取得进一步突破,在续航、安全性、成本上,更有优势,谁就可能是下一个龙头。中游产业格局形成,但并不稳定,还有大量新的机会可以挖掘。

最后再说下下游,主要是新能源车。

新能源车竞争压力大,新车型密集亮相,新势力不断投放新品,传统车企加速登场,很多人都盯着这条赛道。同时,上游原材料价格暴涨带来较大盈利压力。

新能源车企受益于销量增长,业绩提升较大。乘联会数据显示,7月,新能源乘用车批发销量56.4万辆,同比增长123.7%,环比下降1.1%。1-7月,新能源乘用车批发销量303万辆,同比增长123%。

据深交所信息,某新能源汽车龙头发布业绩预告,预计2022年半年度归母净利28亿~36亿元,同比增长138.59%-206.76%。

传统车企则有些惨淡,由于燃油车销量下滑;新能源车上游涨价、成本上涨;企业处于转型期,研发投入增加;受疫情影响更大,交付量暴跌等等,业绩大多是下滑甚至亏损。

据上交所信息,某商用车代表预计,上半年实现净利润为2.18亿元左右,与上年同期相比,将减少3.9亿元左右,同比减少64%左右。

这是一条长坡后雪赛道,但赛道中玩家也很多,除了少数几家头部,差距还较小,更加需要精挑细选。

总结一下,新能源上游波动大,随着市场供需变化,盈利起伏大,偏向周期成长股;中游较为稳定,投资上要多观察技术进步带来的变革,偏向科技成长股;下游市场大,竞争也激烈,比拼技术、品牌建设、渠道等综合能力,同时有科技成长股和消费成长股色彩。

03.

新能源发展的3个阶段

前面我们讲的主要是新能源汽车产业链,那除此之外,新能源还包括光伏、风电和储能等多个领域。

目前进入落地阶段的是光伏和风电。

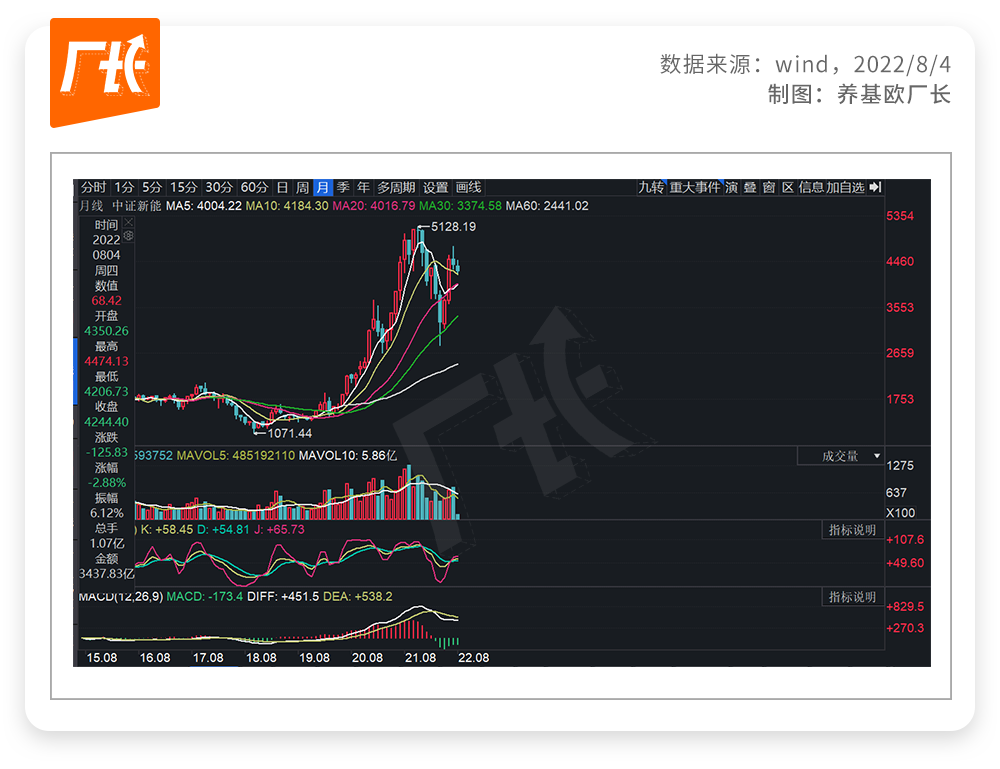

中证新能源指数 (399808),选取沪深市场中涉及可再生能源生产、新能源应用、新能源存储以及新能源交互设备等业务的上市公司证券作为指数样本,反映了新能源产业相关上市公司证券的整体表现。指数启用日期是2015年2月10日。

下面我们结合这个指数的走势来看一看,新能源的各个产业带来的影响。

• 在这之前,2010-2014,是新能源行业发展的第一阶段,这个阶段行业的渗透率极低,主要靠补贴。

• 第二阶段,2015到2019年,这段时间依然靠补贴,但补贴力度在逐步下调,同时行业增长提速。

特别是新能源中的光伏行业,根据中国光伏业协会的数据,2017年,中国累计光伏装机量达到130GW,连续三年位居全球累计光伏装机量第一位。

wind数据显示,这一年,多只光伏龙头股翻倍,加上新能源车相关概念股也有不错表现,中证新能源指数 (399808)取得了8.15%的涨幅。

但从2018年开始,补贴下调力度较大。2018年2月13日,财政部、工信部、科技部、发改委四部委发布了“关于调整完善新能源汽车推广应用财政补贴政策的通知 ”,明确2018年国家相关部门将从提高技术门槛要求、完善补贴标准、分类调整运营里程要求等方面进行调整新能源汽车补贴政策。

2018年5月31日,三部委联合下发,光伏行业迎来史上最严“531”新政。指出暂不安排一切需要补贴的普通光伏电站,分布式光伏除扶贫项目降低0.05元/kwh,且限10GW指标,6月1日起执行。

加上大环境不佳,根据wind数据,2018年全年,中证新能源指数跌幅高达34.46%。

• 第三阶段,2020年至今,新能源车,以及光伏、风电等,初步实现市场化。

补贴退坡,倒逼行业加速降成本,平价时代提前到来,2020年成为光伏平价上网元年,国外需求爆发,国内需求回暖,产业大爆发,多家龙头股翻了数倍。

同时,新能源车用户端需求大爆发,2020年至2021年中,离用户需求最近的下游车厂最先受益,龙头股同样翻了数倍。

据wind数据统计,2020年至2021年6月底,中证新能源指数涨幅高达156.02%,截至2021年底,中证新能源指数近2年暴涨206.60%(数据来源wind,统计区间:2020/1/1-2021/12/31)。

但此时,需求传导至上游,加上疫情因素,影响全球供应量,上游原材料,供不应求,价格暴涨,中下游产业成本大幅提升。

这段时间,中证新能源指数也是出现较大波动,2021年初经历暴跌,个股也出现一定分化。

从长期看,预计未来随着通胀缓解,上游产能扩张,中下游技术提升,动力电池等核心技术赛道,以及整车厂,将重新占据舞台,逐渐诞生一批龙头企业。

当然,赛道确定性强,企业之间竞争激烈,依然有较大不确定性。

新能源市场大,所以产业链也相对复杂,只有搞懂真正的逻辑才能在投资中取得不错的收益。有的股跌下来是有反弹的机会的因为未来业绩增速是有的,但有的股如果研究不明白抄底就会变成无底洞。

不同细分赛道,需要很高专业度,有的时候化学、物理、材料等等都需要非常懂,才能真正的说去投资新能源行业能赚到钱。

虽然是高景气赛道但预计股价走势分化是比较严重的,一旦研究不清楚就有可能深陷泥潭,所以大家如果研究不细致,更建议找专业的基金经理帮我们来选择。在下一期中,我们也会讲一讲,新能源基金,该怎么去挑选。

滑动查看完整风险提示

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。