美国7月CPI同比上涨8.5%,预期为8.7%,前值为9.1%,通胀数据全线回落,同比、环比下行幅度均超出市场预期。我们认为,尽管数据公布后当前市场对后续加息节奏放缓以及明年二季度重启降息的预期相对乐观,但在美国政策利率刚刚回到中性水平,内生性通胀放缓迹象仍不明确的阶段,后续市场预期仍可能面临一定的反复和波动。

通胀数据公布后,美股大幅上涨,美债大幅回调。美联储加息预期回落,9月份加息75bp的概率由70%降至40%,预计年末将加息至 3.25%-3.50%,加息终点为明年3月加至3.50%-3.75%。

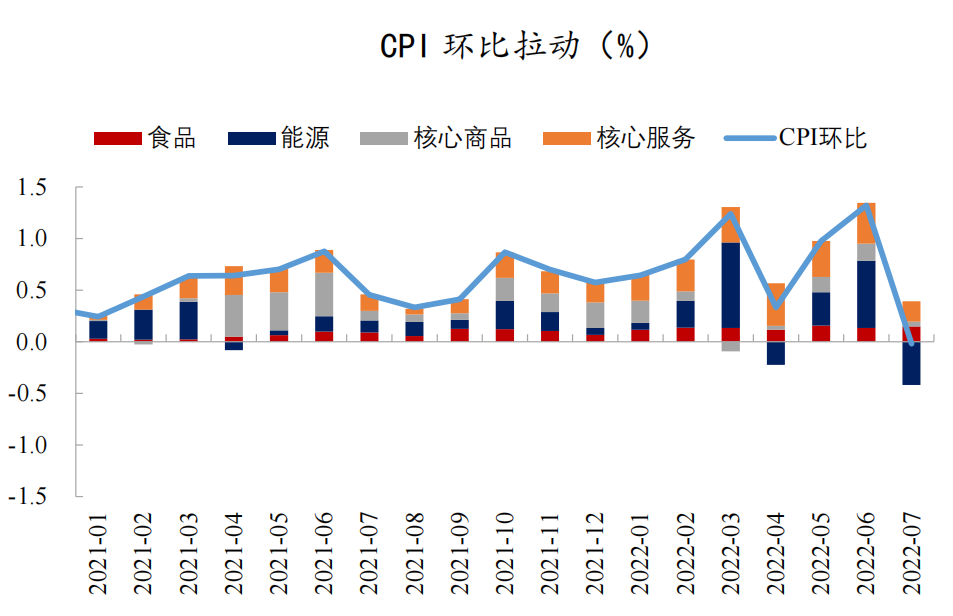

从CPI分项来看,能源分项环比转负,对CPI环比拉动为-0.4%,是压低通胀读数的主要贡献力量,除此之外,食品分项环比保持平稳,核心商品和核心服务环比增速也有所放缓。核心通胀方面,房租对 CPI同环比增长的贡献保持高位,是7月核心通胀的最大支撑项,随供应链压力的缓解,核心商品环比增速由上月的0.8%回落至0.2%。核心服务则环比上涨由0.7%回落至0.4%,除房租保持强劲外,其余服务价格大多处于环比增速放缓、同比增速维持高位的状态。

尽管美国通胀的数据下行幅度超出市场预期,但从结构层面的数据来看,无法证明本轮由需求驱动带来的通胀已出现趋势性改善,这可能也是美联储在决策中最为关注的部分。

一方面,供给端的因素难以预测,地缘政治的博弈、俄罗斯减少天然气供应等潜在冲击仍然存在,能源价格的走势具有不确定性,考验美联储决策能力;另一方面,尽管商品消费需求放缓,但在美国超额储蓄仍然较高的背景下,服务消费需求强劲,就业市场持续处于短缺状态,职位空缺率与时薪增速保持高位,这一链条继续支撑内生性的通胀压力,后续CPI表现或面临反复。