- 事件 -

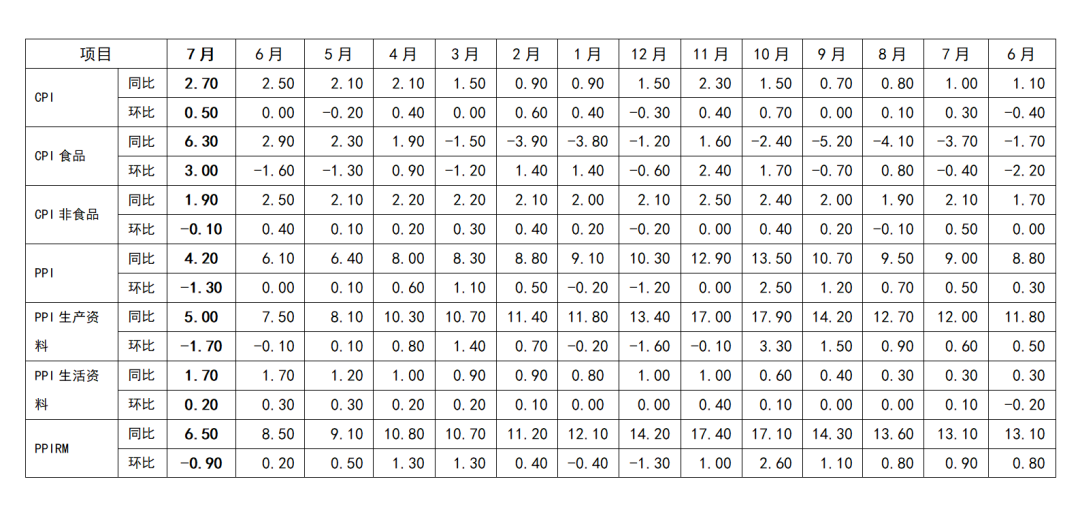

2022年8月10日,国家统计局公布2022年7月份的中国通胀数据。其中,全国居民消费价格(CPI)同比上涨2.7%,预期2.9%,前值2.5%。其中,城市上涨2.6%,农村上涨3.0%;食品价格上涨6.3%,非食品价格上涨1.9%;消费品价格上涨4.0%,服务价格上涨0.7%。

工业生产者出厂价格(PPI)同比上涨4.2%,预期4.7%,前值6.1%,环比下降1.3%;工业生产者购进价格(PPIRM)同比上涨6.5%,环比下降0.9%。

具体数据如下表:

表1:最近一年CPI、PPI数据汇总

单位:%

资料来源:Wind,国家统计局,鑫元基金

资料来源:Wind,国家统计局,鑫元基金- 核心观点 -

1、食品价格超季节性上涨,7月CPI环比由平转涨,低于市场预期。受猪肉、鲜菜等食品价格上涨因素影响,7月CPI同比上涨2.7%,低于2.9%的市场预期(Wind一致预期)。生猪涨价对CPI环比正向贡献已连续4个月显现。受国际油价下行影响,非食品价格由上月上涨0.4%转为下降0.1%。

2、受工业品价格下行影响,PPI同比持续回落。受需求偏弱、库存去化影响,工业品价格普遍下行,7月PPI环比大幅下跌1.3%,同比涨幅也随之回落至4.2%。叠加疫情的局部扰动,工业生产整体呈现“强预期弱现实”的局面,需求持续偏弱,带动国内生产资料价格大幅下跌。

3、PPI-CPI继续收窄,上下游价格传导加速。展望未来,全球经济明显放缓,需求下降,大宗商品价格上涨动能趋弱,输入型通胀压力带来的新涨价因素影响有限。

4、债券方面,7月通胀数据在一定程度上提振债市情绪。3%是年初两会确定的CPI目标上限,破没破3%对于债市情绪的影响大不相同。7月末开始,市场普遍预期当月CPI将大幅上行,甚至有破3%的可能,债市情绪受到一定程度抑制。7月CPI数据录得2.7%,虽较前月有所上行,但上行幅度不大,且明显低于市场预期,对债市情绪预期有所提振。

5、权益方面,猪肉价格虽位于上行区间,但随着生猪保供稳价政策持续推进,应对猪价保持谨慎乐观,避免过分追高。同时,受益于大宗商品价格下行的中下游制造业应予以充分关注。

6、猪油共振被打破,通胀对货币政策暂不构成较大压力。7月整体呈现猪价上行、油价下行的趋势,猪油共振被打破。展望未来,预计后续CPI同比中枢仍有一定抬升的可能,但随着猪肉保供稳价的推进,整体来看通胀风险仍然可控,预计通胀对货币政策暂不构成较大压力。

一、食品价格超季节性上涨,CPI环比由平转涨

受猪肉、鲜菜等食品价格上涨因素影响,7月CPI同比上涨2.7%,较前值(2.5%)增加0.2个百分点。CPI环比上涨0.5%,较前值(0%)增加0.5个百分点。CPI同比翘尾因素影响约0.9个百分点,新涨价因素影响约1.8个百分点。扣除食品和能源价格的核心CPI同比上涨0.8%,涨幅比上月回落0.2个百分点。

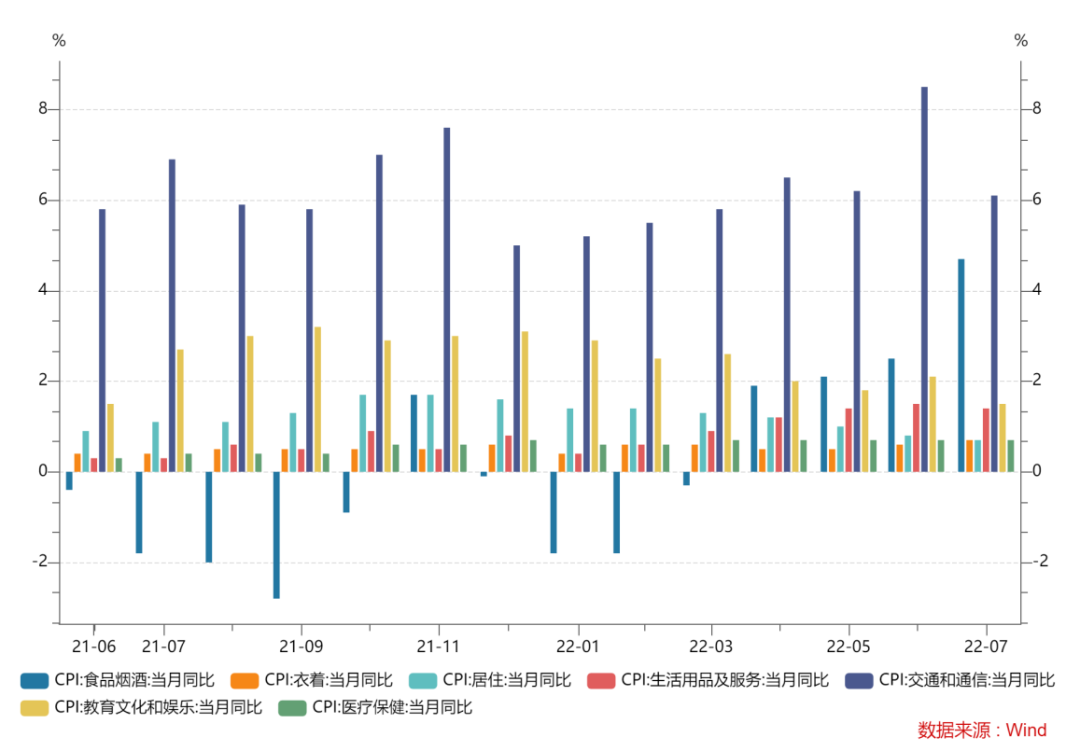

图1:最近一年CPI各分项同比变化(%)

单位:千人

数据来源:Wind,鑫元基金

数据来源:Wind,鑫元基金从CPI的7大分项来看,2022年7月,食品烟酒同比4.7%,前值2.5%,对CPI同比拉动1.78个百分点;衣着当月同比0.7%,前值0.6%,对CPI同比拉动0.05个百分点;居住当月同比0.7%,前值0.8%,对CPI同比拉动0.15个百分点;生活用品及服务1.4%,前值为1.5%,对CPI同比拉动0.07个百分点;交通通讯当月同比6.1%,前值为8.5%,对CPI同比拉动0.69个百分点;教育文化娱乐当月同比1.5%,前值2.1%,对CPI同比拉动0.20个百分点;医疗保健当月同比0.7%,前值0.7%,对CPI同比拉动0.08个百分点(见图1、图2)。

从环比看,食品价格由上月下降1.6%转为上涨3.0%,影响CPI上涨约0.53个百分点。受多地持续高温天气影响,鲜菜价格由上月下降9.2%转为上涨10.3%,涨幅高于季节性;非食品价格由上月上涨0.4%转为下降0.1%,影响CPI下降约0.07个百分点。非食品中,受国际油价下行影响,国内汽油和柴油价格分别下降3.4%和3.6%;受暑期出行增多影响,飞机票、宾馆住宿、交通工具租赁费和旅游价格分别上涨6.1%、5.0%、4.3%和3.5%。

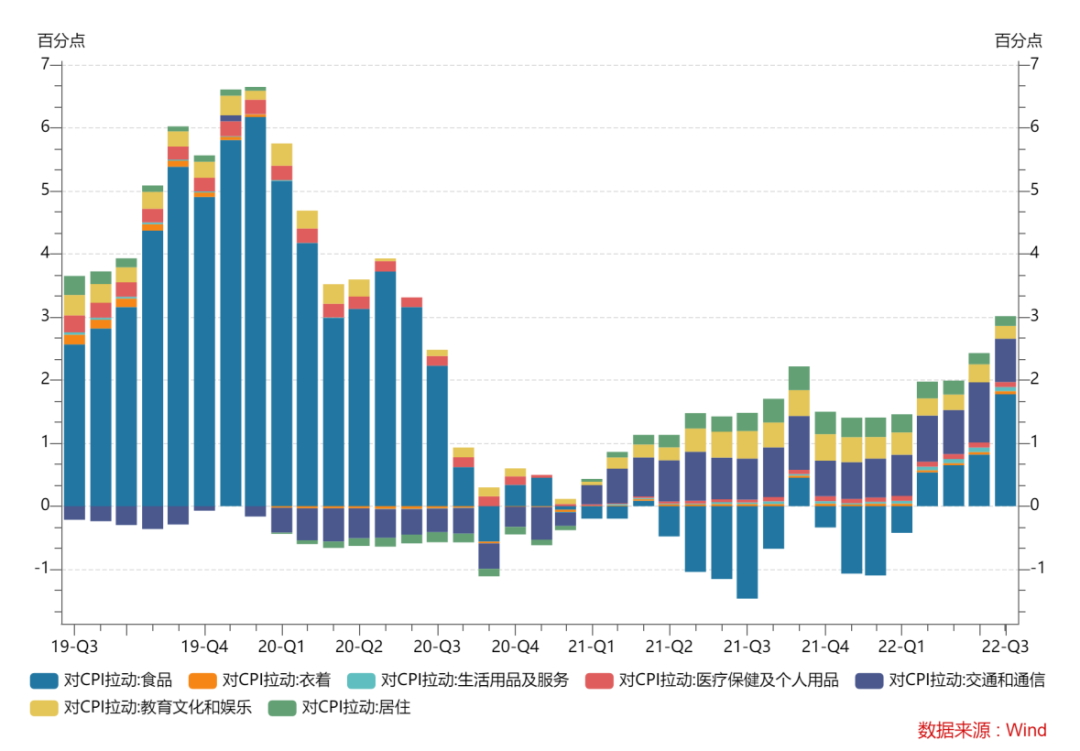

图2:CPI各分项同比拉动(百分点)

数据来源:Wind,鑫元基金

数据来源:Wind,鑫元基金猪肉价格方面,受前期生猪产能去化效应逐步显现、部分养殖户压栏惜售和消费需求恢复等因素影响,猪肉价格环比上涨25.6%,从同比上看,猪肉价格由上月下降6.0%转为上涨20.2%。

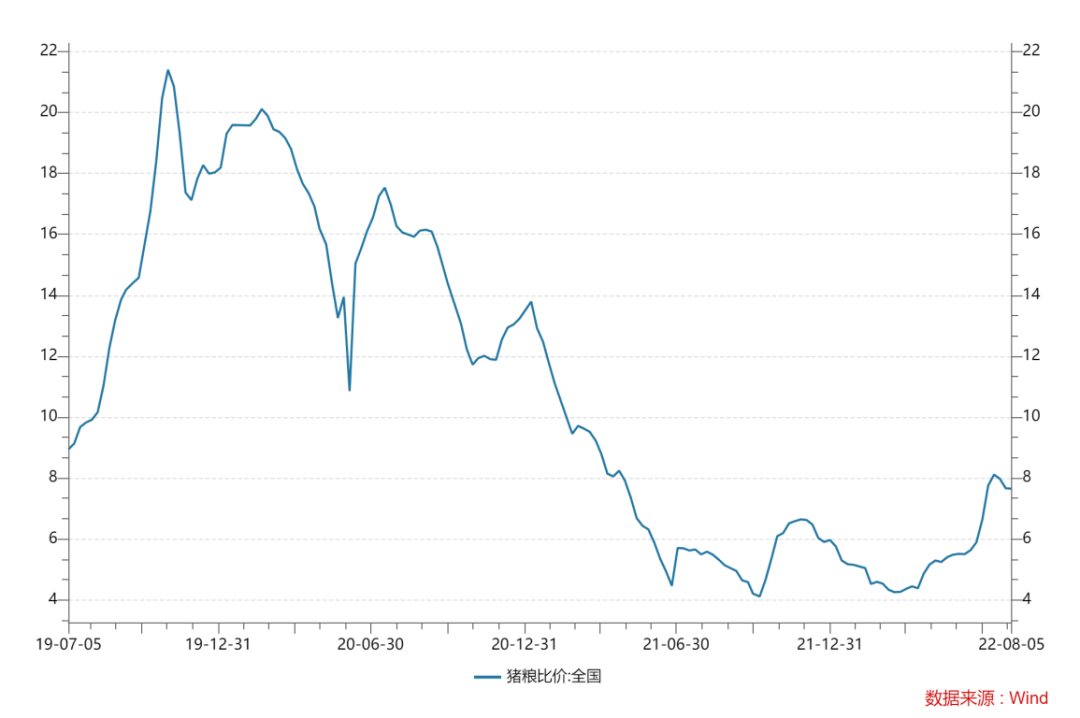

7月29日的猪粮比为7.66,8月5日的猪粮比为7.65(见图3)。根据发改委收储预案,猪粮比低于6:1为过度下跌三级预警,此时暂不启动临时储备收储;连续三周处于5:1和6:1之间,就会进入过度下跌二级预警,将视情况启动收储;而一级预警则是猪粮比跌破5:1,此时直接启动收储。

图3:猪粮比价走势

数据来源:Wind,鑫元基金

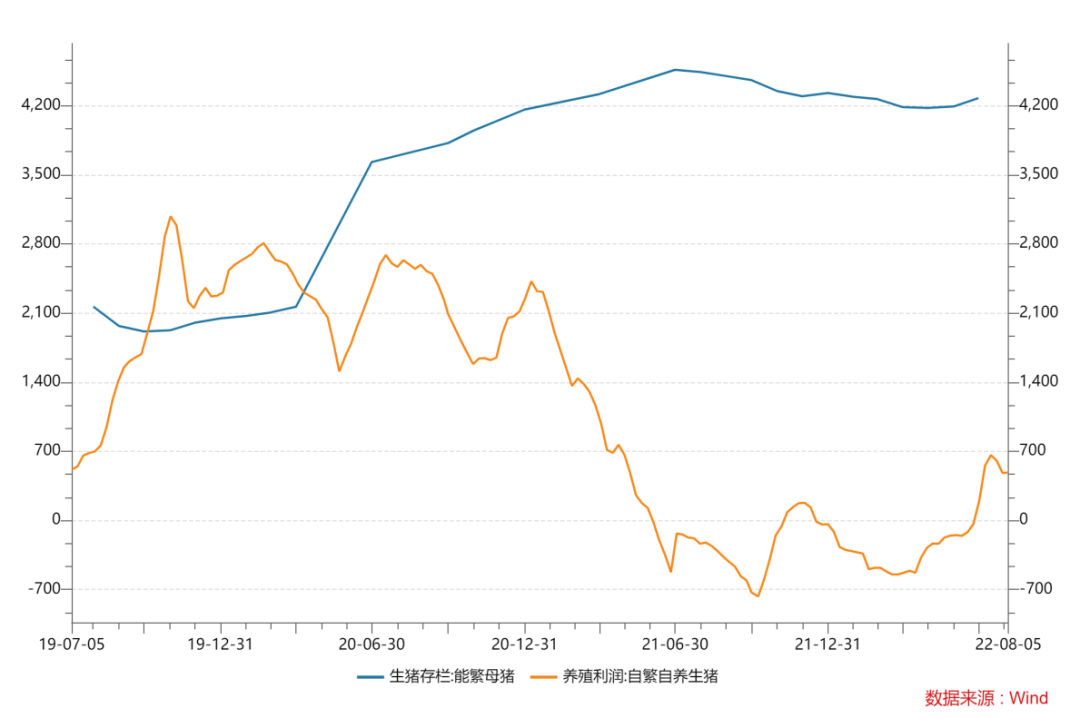

数据来源:Wind,鑫元基金目前猪粮比已经连续数周回升,发改委由猪肉收储快速切换到投放储备,同时指导养殖户杜绝压栏惜售现象。能繁母猪存栏量自去年三季度开始见顶下滑(见图4),按照生猪10个月左右的养殖周期,猪肉供给或在今年二季度末见顶,猪肉价格延续上行态势。但随着生猪保供稳价政策持续推进,8月以来猪价已有所回落,同时7月底政治局会议也强调“着力稳物价”,未来猪价不存在大幅上行的基础。

图4:能繁存栏及养猪利润

单位:头、元

数据来源:Wind,鑫元基金

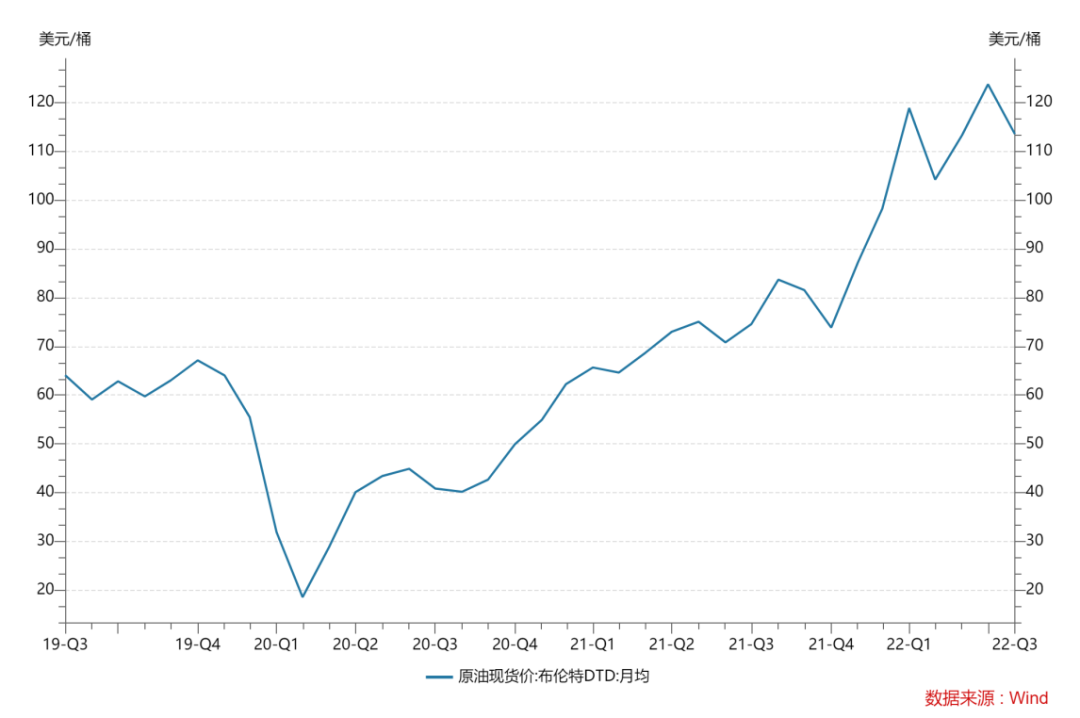

数据来源:Wind,鑫元基金受国际油价下行影响(见图5),国内汽油和柴油价格分别下降3.4%和3.6%,8月9日,国家发改委网站显示,国内成品油价格迎年内首次“四连降”。在海外衰退预期下,原油价格近期快速下跌,夏季的旅行需求旺季也未明显提振原油需求,但是当前地缘政治冲突延续,短期内原油价格继续大跌的空间不大,预计下半年原油价格维持震荡走势,油价对通胀的压力预计仍将维持,但明显缓解。

图5:原油价格走势(美元/桶)

数据来源:Wind,鑫元基金

数据来源:Wind,鑫元基金二、受工业品价格下行影响,PPI同比涨幅持续回落

7月PPI当月同比上涨4.2%,预期4.7%,前值6.1%。7月份,受国际国内多因素影响,工业品价格整体下行,PPI环比由6月持平转为下降1.3%,同比涨幅比上月回落1.9个百分点。在7月份4.2%的PPI同比涨幅中,翘尾影响约为3.2个百分点,新涨价影响约为1.0个百分点。

生产资料价格上涨5.0%,影响PPI总水平上涨约3.81个百分点。其中,采掘工业价格上涨18.8%,原材料工业价格上涨11.4%,加工工业价格上涨0.9%。生活资料价格上涨1.7%,影响PPI总水平上涨约0.41个百分点。其中,食品价格上涨3.7%,衣着价格上涨2.1%,一般日用品价格上涨1.5%,耐用消费品价格下降0.3%。

PPIRM中,燃料动力类价格上涨25.1%,化工原料类价格上涨8.9%,有色金属材料及电线类价格上涨2.8%;黑色金属材料类价格下降7.8%。

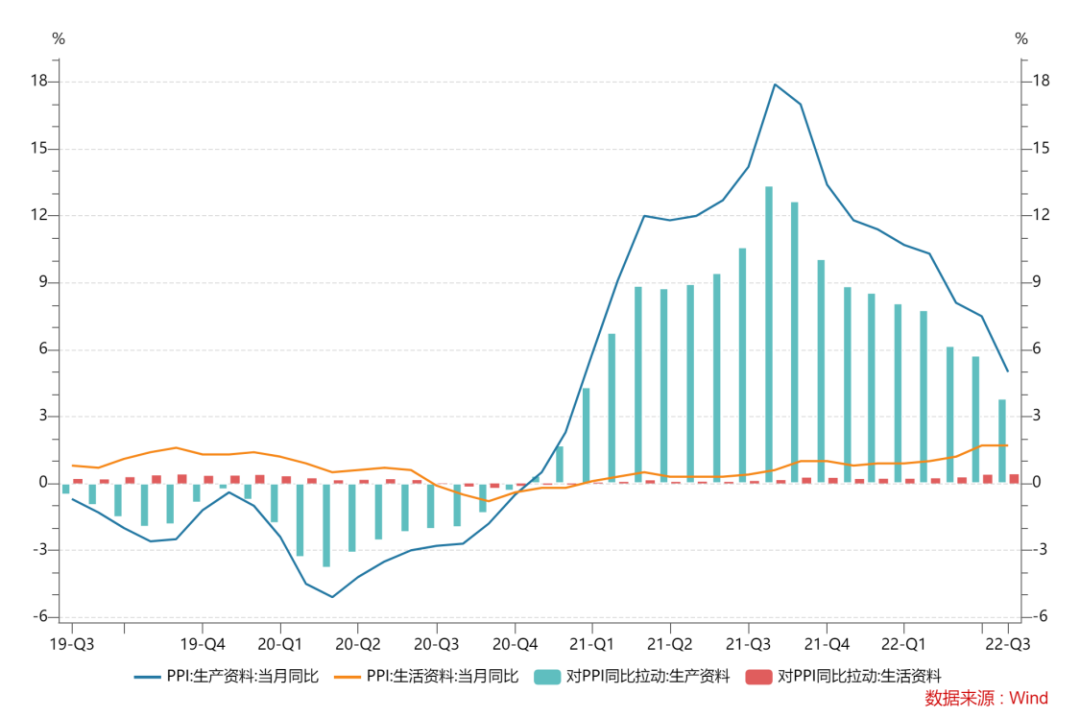

PPI同比连续回落,一方面,全国疫情局部反弹,工业生产整体呈现“强预期弱现实”的局面,需求持续偏弱,带动国内生产资料价格大幅下跌,环比下降1.7%;另一方面,需求偏弱也导致企业库存偏高,当前上游原材料厂商处在主动去库存的初期,企业为了保住份额开始选择主动降价,同样带动生产资料价格回落(见图6)。

图6:PPI生产资料及生活资料(%)

数据来源:Wind,鑫元基金

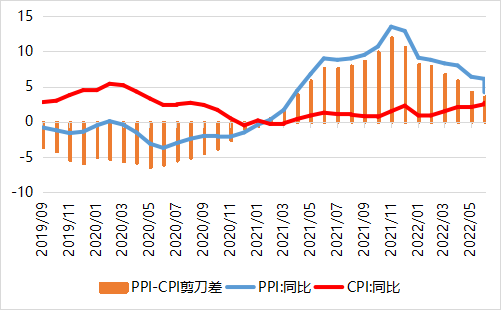

数据来源:Wind,鑫元基金7月,PPI与CPI走势此消彼长致使PPI-CPI持续收敛,表明上中下游之间的价格传导渐趋顺畅(见图7)。展望未来,全球经济明显放缓,需求下降,大宗商品价格上涨动能趋弱,输入型通胀压力带来的新涨价因素影响有限。

图7:PPI-CPI变化趋势(%)

数据来源:Wind,鑫元基金

数据来源:Wind,鑫元基金三、市场影响

债券方面,7月通胀数据在一定程度上提振债市情绪。3%是年初两会确定的CPI目标上限,破没破3%对于债市情绪的影响大不相同。7月末开始,市场普遍预期当月CPI将大幅上行,甚至有破3%的可能,债市情绪受到一定程度抑制。7月CPI数据录得2.7%,虽较前月有所上行,但上行幅度不大,且明显低于市场预期,对债市情绪预期有所提振。

权益方面,由于工业生产整体呈现“强预期弱现实”的局面,需求持续偏弱,带动国内生产资料价格大幅下跌,PPI持续下行,显示价格传导进一步顺畅。展望未来,全球经济明显放缓,大宗商品价格上涨动能趋弱,输入型通胀压力带来的新涨价因素影响有限,受益于大宗商品下行的中下游制造业应予以充分关注。另外,猪肉价格虽位于上行区间,但随着生猪保供稳价政策持续推进,应对猪价保持谨慎乐观,避免过分追高。

货币政策方面,相比美欧等海外主要经济体通胀压力严峻,当前中国国内通胀总体温和,国内局部疫情扰动频繁,经济恢复动能减弱,叠加二季度货币政策例会的基调,货币政策短期内收紧的概率不大。

食品价格上涨,

对你的生活有什么影响呢?

欢迎在留言区发表你的观点

留言点赞排名第一的粉丝

将获得8.8元幸运小红包一份

本次留言评奖截止时间8月15日12时

我们会在7个工作日内联系你发奖

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。