来源:英才杂志

无论是智能电网还是智慧能源,目前都处于相对估值的高位。

随着全球的货币政策开始转向,7月连续低量的逆回购表明流动性有所收紧,A股也从两个月的反弹状态开始逐渐走向横盘,刚开始市场情绪偏向中立,但连续几日的缩量逆回购一定程度上动摇了市场的信心,7月5日大盘开始出现调整,在7月15日触底,美联储加息靴子落地后,暂时安抚了市场情绪,但随后7月28日的政治局会议给出的政策实际上并不太乐观。

虽然整体市场偏弱,但确定较强的新能源板块却依然在“天上飞”,从新能源汽车零部件到各路光伏电池技术,再到智慧能源板块。6月刚有一家智慧能源企业通过与瑞思教育(REDU.US)签署合并协议的并购方式(类似借壳)登录纳斯达克,能链智电(NAAS.O)被称为“国内充电服务第一股”。但是二级市场似乎对能链的反映并不强烈,6月13日交易当天大跌超50%,后股价进入缩量横盘,股价维持在6元/股附近。

01

什么是智慧能源?

除了能链智电上市,国内也有一家名叫特来电的企业正在摩拳擦掌的冲击上市,其母公司是上市公司特锐德(维权)(300001.SZ),但作为电动车产业链下游的充电桩龙头,公司二级市场股价并没有上游一样理想,近期股价也是回调跌破20元/股,总市值不足200亿,相对于巅峰时的430亿市值已经腰斩。

特来电是由特锐德于2014年创办,其创始人的蓝图是:“不做充电,更不是在建桩,而是以充电桩为连接点在织一张网。通过一个大系统卖电、大平台卖车、大合作租车、大数据修车、大支付金融、大客户电商,形成的是一个基于汽车充电的生态系统,一个互联网的生态公司,目标是要成为引领把充电网、车联网和互联网形成一个叫做新能源汽车新的‘三网融合’的新能源互联网。”

从战略来看,特来电有向智慧能源发展的意思,但就目前来看,公司实际上主营业务就是电动汽车充电桩的研发、建设和运营业务,而“智慧”就是与手机移动端互联。然而包括能链智电在内,两家企业切入的电动车仅仅是智慧能源中下游子行业中的一个终端应用场景,其实也是无奈之举,在下游终端能源的生产、储运、管理等基本都掌握在国资手中。

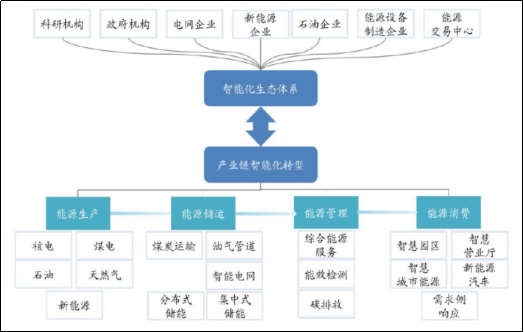

资料显示,智慧能源的架构主体包括数字化基础设施层、平台层、应用层,若以特来电的构想来解释,其实分别就是充电桩、特来电目前在搭建的平台公司、终端电动车。而总体架构是基于智能云、物联网等基础设施平台以及AI中台、知识中台、业务中台、数据中台等,借助云计算、人工智能、大数据等技术,最终赋能于下游能源企业实现智能化转型。

目前来看,智慧能源是伴随智慧城市而生,作用是平衡能源供需调峰、缓解能源和资源短缺,并利用智能化技术,在低碳、零碳的同时可以使得能源利用率达到最大化。

02

智慧能源板块二级市场盘点

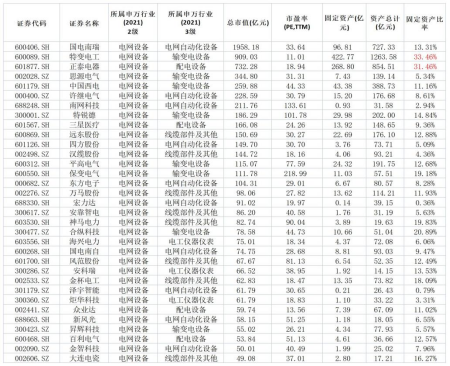

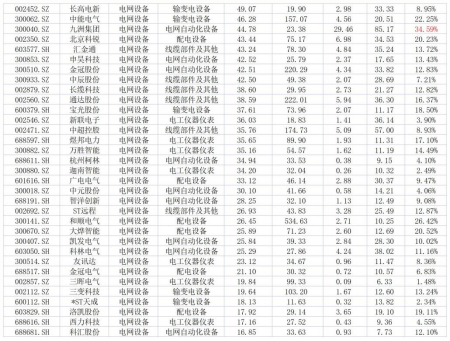

由于智慧能源板块与智能电网概念类似,而且特锐德的核心板块属于输变电设备,因此笔者统计了智能电网概念的上市公司标的,其中剔除了亏损企业。

首先是申万二级电网设备,其中包括输变电设备、配电设备电网自动化设备等,这些属于智慧能源的基础设施。从下表来看,该行业作为智慧能源的底层基础,整体的平均PE(TTM)为62倍,根据申万二级行业124个行业的PE(TTM)对比,这一估值处于前10%的水平。行业中已经出现两家千亿级别的企业国电南瑞(600406.SH)和特变电工(600089.SH),紧随其后的是正泰电器(601877.SH)。而从资产角度来看,行业还是偏向于轻资产,固定资产比例在30%以上的仅3家,且均不超过35%。

其次就是其他设备,这里将智慧能源其他周边设备都放在一起来看,整体的平均PE(TTM)为109倍,同样根据申万二级行业124个行业的PE(TTM)对比,这一估值处于前4%的水平,明显可见拉动整体估值的原因在于光伏逆变器,固德威(688390.SH)和上能电气(300827.SZ)的市盈率在200倍以上,还有就是最近被牛散举牌的宝馨科技(002514.SH)市盈率达到恐怖的534倍,若剔除异常值后,平均市盈率在56倍左右,仍然排在前8%;而且目前半数以上的公司市值在百亿以下;从资产角度来看,整体偏向于轻资产,固定资产比例在30%以上的仅有宝馨科技一家达到了39.83%,但也不是标准的重资产。

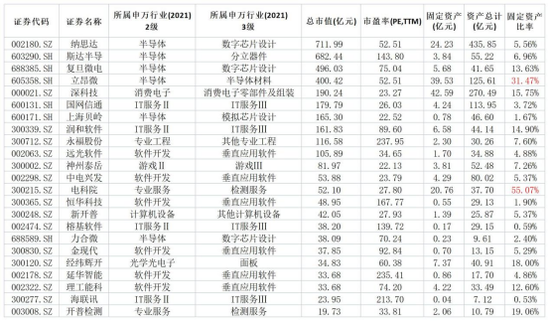

再者是智慧能源、智能电网的技术端,如智能芯片、数据中心、软件开发、工业互联网等;该领域的市盈率平均在84倍左右,即使剔除异常值,也在63倍左右,处于申万二级124个行业中的前6%;市值方面,有半数的企业市值为超过百亿,80%以上企业市值不超过200亿;资产端,仍然以轻资产为主,仅有电科院(300215.SZ)的固定资产比例超过50%,属于标准的重资产。

最后是发电端,即智慧能源的核心应用场景,该板块的平均市盈率为42倍左右,处于申万二级全行业的前24%,相比前几个板块估值明显靠后,且固定资产比率全部超过40%,该板块更偏向于重资产。

总结来看,无论是智能电网还是智慧能源,目前都处于相对估值的高位,主要也是由于新能源板块的持续高景气带动所致,而且除了终端应用会偏向重资产,其他中上游企业都以轻资产为主。

其实资产模式对于该板块的企业来讲相当重要,特来电就吃过这样的亏。

公司进入充电桩行业后,与其他充电桩企业一样烧钱“跑马圈地”。由于高速公路充电设施被国企垄断,城市成为了战略重点。特来电为了获取先发优势,对充电网络进行全面布局,其因为自产自投、自建自营的重资产发展模式,在充电站的建设和软硬件技术方面投入了大量的资金。

虽然市场份额达到了国内第一,但代价就是入不敷出、持续亏损,近三年亏损超5亿。

本身电桩行业利润就不高,毛利率仅20%左右,导致特来电现金流压力大,为盘活资产,后面也是逐渐从重资产模式转向轻资产。

本文作者 " 刘超然 来源 | 英才杂志

炒股开户享福利,入金抽188元红包,100%中奖!