导读:据介绍,场外期权普遍存在杠杆,条款也不是标准化的,是根据交易双方需求定制,非常灵活化,收益高但风险也很大,因此被业内视为最复杂的金融衍生品之一。

运行十年的场外期权业务被推上了风口浪尖。

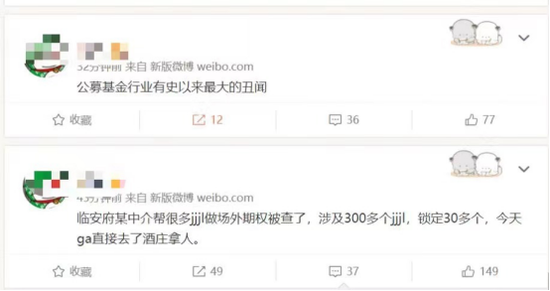

8月8日晚间,一则“多名公募基金经理因违规参与场外期权交易,被警方带走调查”的传言引发基金业巨震。

传言称,一些基金经理找中介机构代持,通过场外期权的通道(一般是私募),在券商下单场外个股看涨期权,并加10倍左右杠杆,然后再用自己所管理的基金拉升,如果个股涨幅超过50%,那么场外期权的浮盈就会超过500%。

某大型券商金融创新业务部负责人表示,“如果传言属实,基金经理以个人名义参加场外期权,涉嫌老鼠仓交易,最好一网打尽。”

8月9日,一家来自深圳前海的私募基金建泓时代资产管理有限公司在上述传言中被业内人士屡屡提及,特别是旗下私募基金产品建泓时光二号今年以来收益已高达2607.77%,成立至今不到两年收益已经达到4324.5%,引发市场质疑。

对此,建泓时光二号基金经理赵媛媛对21世纪经济报道记者表示,“这些流言没有任何证据,老鼠仓对应股票肯定会被严重抛售,而我们的下期净值没有明显变化,说明跟那些股票没关系”。

与此同时,也有部分基金公司否认了旗下基金经理因违规被查而离职,但涉及此事舆论还在持续发酵。

场外期权的灰色地带

因个人投资者无法参与,场外期权在市场上颇为神秘。

所谓场外期权业务,是指在非集中性的交易场所进行的非标准化的金融期权合约的交易,也被称为“柜台式期权”。

据介绍,场外期权普遍存在杠杆,条款也不是标准化的,是根据交易双方需求定制,非常灵活化,收益高但风险也很大,因此被业内视为最复杂的金融衍生品之一。

近几年,我国场外衍生品市场规模大幅增长,根据中证协披露数据,截至2021年年末,场外衍生品市场存量初始名义本金规模20167.17亿元,全年累计新增84038.01亿元,同比增长76.56%。其中,场外期权存量名义本金规模9906.5亿元,全年累计新增36310.66亿元,同比增长39.41%。

目前,监管层对券商参与场外期权交易实施分层管理,分为一级交易商和二级交易商。

根据中证协信息,一级交易商共计8家,可在沪深交易所开立场内个股对冲交易专用账户,直接开展对冲交易;二级交易商共计31家,仅能与一级交易商进行场内个股对冲交易,不得自行或与一级交易商之外的交易对手开展场内个股对冲交易。

深圳某期货人士介绍,操作场外期权对投资者要求非常高,场外期权的交易对手是机构化的,也就是说,场外的期权交易者是在机构投资者之间进行的。直接参与场外期权的交易对手只能是符合条件的机构投资者,且资质需达到532(机构法人户资质)或55223(产品户资质)要求才可以在证券开通法人户或产品户开展场外期权。

但在实际操作中,通过走“通道”的形式,却也能让个人投资者参与进来。

有业内人士表示,现在是有些机构用自己的通道给别人做期权用了,就是走场外个股期权通道,用机构的名义下单操作,并通过成交单确认书来确定。

一家屡被提及的私募基金

据券商人士介绍,如果基金经理参与场外期权进行交易,那最可能的就是涉及个股期权业务。

在业内人士看来,如果前述传言属实,一般情况是,如果某基金经理看好某只股票,他可以先找到一家私募,成立一个私募产品,再找到数位愿意为他代持的个人投资者对私募产品进行认购。认购完成后,由该私募产品去与券商签订一份看涨的场外期权协议。

这样操作,可以通过代持隐藏身份,并加杠杆,通常为10倍以上,“发行通道产品购买单一标的欧式看涨期权,然后动用公众资产去推高标的,在20-30个交易日避开连续三个交易日涨停就行”,以此计算,建仓或调仓后如果某票涨幅50%,场外期权的涨幅可能超过500%。

对于这类操作,基金业内人士表示,公募基金是不被允许参与场外期权交易的,公募基金合同内的投资范围也不包含期权。如果有基金经理违规利用场外期权私下交易,绕开监管为个人获利,即涉嫌操纵市场。

8月9日,一家来自深圳前海的私募基金建泓时代资产管理有限公司被业内人士屡屡提及。

据私募排排数据显示,建泓时代成立于2015年5月,旗下产品共计19只,管理规模共计5-10亿元。

值得关注的是,截至8月5日,建泓时代旗下多只私募基金产品年化收益暴涨,特别是建泓时光二号今年以来收益已高达2607.77%,成立以来收益已经达到4324.5%。

还有建泓时代朝阳传承今年以来收益为618.93%,建泓时代朝阳传承1号今年以来收益为473.97%。

有期货公司人士对此表示,这么高收益率确实值得怀疑,要么提前预测了市场要么是内幕。

对此,建泓时光二号基金经理赵媛媛对21世纪经济报道记者表示,“这个流言没有任何证据,对1000万以上的客户,我们发送时光二号衍生品持仓那一栏的截图,老鼠仓对应股票肯定会被严重抛售,而我们的下期净值不会明显变化,说明跟那些股票没关系。”

三券商因场外期权业务领罚单

“场外期权的通道一直有。”上述期货公司人士坦言,因为不够透明,所以场外很难监管。

今年6月,证监会披露多份场外期权业务罚单,中信建投、中金公司和华泰证券均领罚,问题主要集中在标的及合约管理、投资者适当性管理、制度和流程不规范等多个层面,这也反映出公司合规管理不到位、内部控制不完善。

其中,中金公司因场外期权合约对手方为非专业机构投资者,中信建投因场外期权合约股票指数挂钩标的超出规定范围,均被证监会出具警示函。

华泰证券则因部分场外期权合约个股挂钩标的超出当期融资融券范围,未对部分期限小于30天的场外期权合约出具书面合规意见书,场外期权业务相关内部制度不健全等三方面问题,被证监会责令改正。

21世纪经济报道记者了解到,证券公司场外期权业务自2012年开展试点以来,已经历多轮监管规范。

2018年5月,中证协发布了《关于进一步加强证券公司场外期权业务监管的通知》。对交易商管理、标的管理、投资者适当性管理、数据报送、监测监控、自律管理等内容作出了全面规范。

2021年9月,中证协表示,为进一步完善场外期权业务的制度供给,促进证券公司场外期权业务的健康规范发展,发布了《证券公司场外期权业务管理办法》,主要包括五方面内容:一是灵活设置资质要求;二是适度扩大标的范围;三是优化投资者适当性;四是稳定业务预期;五是强化监测监控。

2022年4月17日,期货子公司停止新增与私募基金合作做场外期权业务。

业内人士表示,场外衍生品市场包括场外期权业务正面临强监管。

(作者:李域 编辑:朱益民)

炒股开户享福利,入金抽188元红包,100%中奖!