3个重大要闻

1、2022年7月出口数据超预期,预计短期内出口维持韧性

2022年7月中国出口(美元计价)同比增长18.0%,较上月上升0.1个点,高于预期的16.2%;进口(美元计价)同比2.3%,环比回升1.3个点,低于预期的4.5%,贸易顺差1012.6亿美元。(资料来源:海关总署)

出口持续超预期主要由于疫情结束后国内赶工赶单和价格因素推升出口总量。我国产业链升级+供应链稳定的支撑因素仍在,短期内出口仍具韧性。但海外积极收紧货币政策影响下未来价格因素贡献或将减弱,需关注今年四季度出口回落风险。

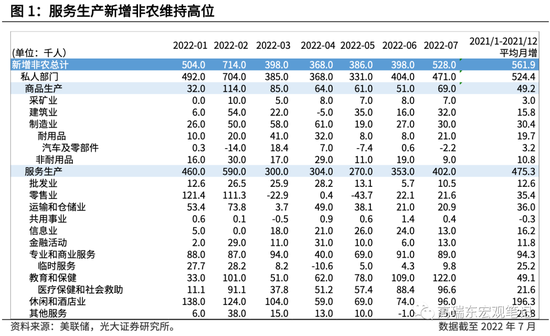

2、美国2022年7月非农数据向好, 美联储9月加息75bp概率增加

北京时间2022年8月5日,美国劳工部数据显示7月非农新增就业52.8万人,远高于市场预期的25万人。失业率从3.6%降至3.5%;时薪增速环比0.5%,同比5.2%。(数据来源:美国劳工部)

总体上本次美国非农数据表现好于预期。结构上来看,美国就业时薪仍然高涨,劳动力市场仍然供不应求。就业市场景气度向好的影响下,结合数据公布后美元指数大幅上行的市场表现来看,市场对美联储今年9月加息75bp的预期升温。

3、近期地产和乘用车销售数据边际回落

近期国际油价小幅回落,动力煤价格环比下降。中游行业开工率整体下滑,中游建材价格多数上涨。其中半钢胎开工率环比回落,玻璃和螺纹钢价格环比上升。下游需求端,30城商品房成交面积环比回落,乘用车日均零售和批发量环比下降。(数据来源:Wind)

受全球经济下行压力、需求疲弱影响,原油价格回落。地产风险事件有所缓和,但房地产市场情绪仍延续弱势,销售端仍有下滑压力。由于部分支持汽车消费的政策于今年6月底截止,因此今年7月乘用车市场表现弱于今年6月,但强于去年同期。此外,受淡季因素影响,近期猪肉等农产品价格有所回落。

2个方向的较大驱动因素

利多:资金面维持宽松

利空:出口数据超预期

1个清晰结论

2022年7月贸易数据表明出口韧性较足,但进口数据反映内需仍较弱。美国非农数据向好的背景下,美联储加息75bp概率或有所提升,对国内债市情绪上负面的影响或小幅上升。但在市场融资需求不足影响下,预计短期内资金面难以收紧,机构配置压力仍存,仍对债市有一定支撑。预计短期内债市维持震荡,近期需关注国内社融结构和高频数据情况。

(以上数据来源:国家统计局,Wind等公开信息)

风险提示:在任何情况下,兴银基金管理有限责任公司(以下简称我公司)不就本文中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本文中内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。本文版权归我公司所有,未获得我公司事先书面授权,任何人不得对本文进行任何形式的发布、复制。本文不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。市场有风险,投资需谨慎。