7月,公募基金二季报披露完毕,总规模、总盈利、各类产品资产配置及重仓股等全部揭晓。天相投顾和Wind数据显示,二季度公募基金总规模已达26.66万亿元,较一季度环比上涨6.71%。得益于A股市场整体持续反弹,公募基金二季度合计盈利超6993亿元;其中,股票型与混合型基金当季净利润分别为1668亿元、3731亿元。

全国银行间同业拆借中心公布,7月20日贷款市场报价利率(LPR)为:1年期LPR为3.7%,5年期以上LPR为4.45%,均与上期持平。在中期借贷便利(MLF)利率未调整、商业银行净息差较窄的背景下,新一期LPR保持不变,符合市场预期。同时,LPR改革效能持续释放,企业综合融资成本在低位水平上继续呈稳中有降的态势。

7月27日,美联储宣布加息75个基点,将联邦基金利率目标区间上调到2.25%至2.5%之间。这是美联储今年以来第四次加息,也是连续第二次加息75个基点。虽然美联储持续加大加息力度,但通胀率仍然维持高位,美国经济或步入“滞胀式”衰退。与此同时,美联储持续加息带来的溢出效应值得警惕。

在科创板开市三周年之际,7月22日,上交所和中证指数有限公司宣布将于8月15日发布上证科创板高端装备制造指数和上证科创板新材料指数,至此,反映科创板特色战略性新兴产业的主题指数体系即将完成基本覆盖。科创信息指数、科创生物指数、科创芯片指数、科创高装指数、科创材料指数等5条主题指数可充分表征科技创新企业的聚集、示范效应,为市场提供多样化观测与投资标的。

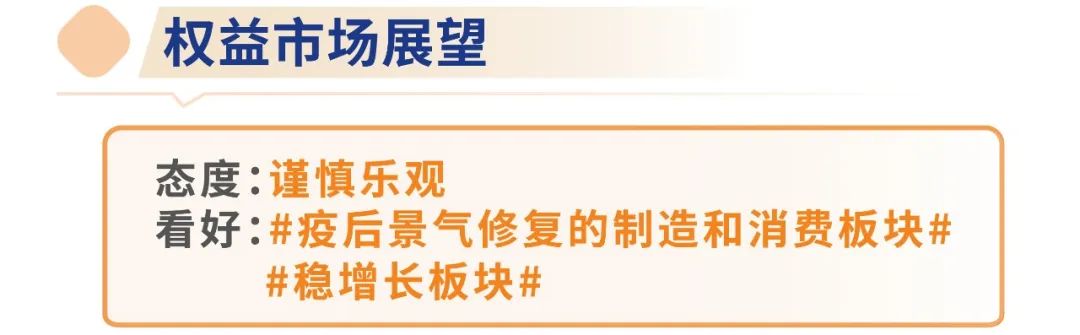

进入8月,海内外宏观经济不确定因素增大,国内经济复苏节奏放缓压制A股整体风险偏好,短期部分热门赛道情绪偏高,但是中长期看A股估值仍处于历史偏低水平,仍然具备配置价值,建议维持标配仓位。

国内来看,经济短暂反弹后PMI再度进入收缩区间。结构上基建在政策发力下较强,但出口短期的高景气延续难度较大,居民消费、房地产与制造业投资的弱势扭转难度较大。猪价主导通胀持续上升,7月CPI可能接近3%。

海外来看,欧美国家经济景气度延续下行,美国居民剩余储蓄仍然较多,预计需求端依然保持较足的潜力,货币收紧将给非美国家带来汇率和流动性双重冲击。欧洲经济主要问题在于能源危机导致的衰退风险,新兴市场债务风险升高。此外,美国中期选举临近,中美关系及地缘政治的不确定性增大。

展望未来,基建等稳增长政策有望继续发力,但是政策刺激力度保持克制,房地产、地方政府财政问题仍然严峻。后续继续观察中外政策变化、经济增长、疫情、通胀及中美关系等因素对市场的影响,以及上市盈利及成长的可持续性。

经过5、6两个月的反弹,7月伴随中报季来临,市场也将进入业绩验证时期,同时中报期业绩底较为确定,市场出现一定波折。上证、深证、创业板指等指数缺乏向上的强驱动力,31个申万一级行业多数收跌,但最差的阶段或已过去,随着美债筑顶和国内政策强化带动经济修复,对未来市场可以较为乐观。考虑到经济弱复苏、稳增长方兴未艾,市场以结构性行情为主,整体风格上成长占优,但会比当前更加均衡。行业配置上关注疫后景气修复这一主线,主要是制造业修复和内需消费恢复两个方向。

7月资金面平衡宽松,资金利率维持低位,利率债收益率震荡下行,支撑利率利好因素增多,包括高频数据转弱、房地产销售回落、PMI数据低于预期等,带动收益率降至历史低位。信用债配置需求较强,交投活跃,收益率多为下行,信用利差普遍收窄。向后展望,在无大规模疫情冲击的情况下,基本面后续有望边际改善,但修复斜率偏弱。短期来看,市场就基本面与政策面的博弈空间缩小,利率有望在资金面维持低位、债券供给较少以及机构欠配的供需格局下震荡或下行。

FOF组合构建上,权益资产配置比例维持稳定,注重配置结构的调整,热门赛道抓住情绪过热的机会及时锁定收益。方向上,以均衡全面基金经理作为底仓,持续重视GARP策略风格品种进行配置。风格上,稳增长仍然是经济的重要抓手,更多关注疫情受损消费及预期反转的品种,在基金中选择选股能力较强的品类;成长风格中,关注高增速可持续、上游资源品价格回落受益的相关板块,配置于擅长自下而上精选个股、注重风险控制的基金品类。此外,针对部分赛道板块情绪过热,适当配置于擅长左侧布局的基金品类。

财通资管在这里等你