市场回顾与分析

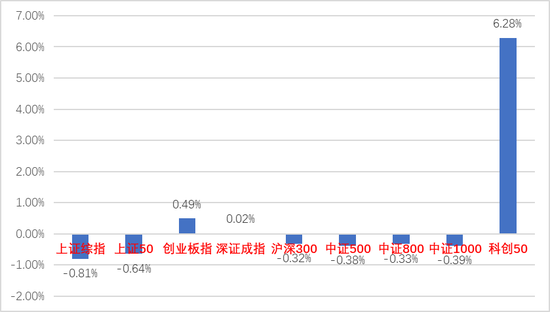

上周A股走势较为震荡,主要指数涨跌不一。科创50涨幅遥遥领先。

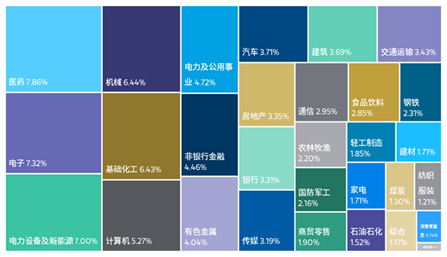

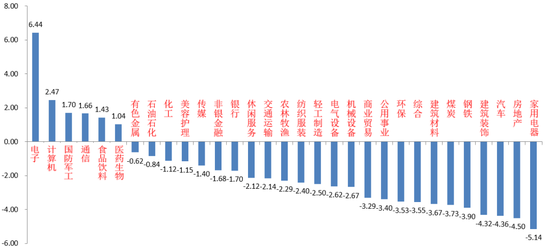

31个申万一级行业中,电子(+6.44%)、计算机(+2.47%)和国防军工(+1.70%)居涨幅前三。家用电器(-5.14%)、房地产(-4.50)和汽车(-4.36%)居跌幅前三。

电子板块受益半导体国产替代急迫性上升,引发快速上涨。

家电板块由于地产政策短期缺乏更多催化,市场风口转变,部分博弈资金流出。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/08/01-2022/08/05)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/08/01-2022/08/05)

股市策略观点

7月31日,国家统计局发布PMI数据,7月制造业PMI为49.0,环比下降1.2个百分点,制造业PMI好转结束重回荣枯线下。供给端看,PMI生产指数49.8%,环降3%,表明在疫情反弹、库存高企等因素制约下,工业生产回落;需求端,PMI新订单、新出口订单指数分别回落1.9、2.1个百分点至48.5%、47.4%,表明内外需普遍回落;价格端,7月PMI原材料价格、出厂价格指数分别回落11.6、6.2个百分点,佐证了PPI下降的影响。PMI数据进一步表明了我国经济边际转好基础并不算稳固,后续稳增长需要持续发力。

8月5日,美国劳工部发布非农就业报告,7月美国非农就业人口增加52.8万人,大超市场预期的25万人。失业率降至3.5%,好于市场预期的3.6%。此数据表明美国劳动力市场持续强劲,就业形势无虞,为美联储未来持续大幅加息吃下一颗定心丸。数据公布后,市场预期9月份加息75个基点的预期回升,已经超过加息50个基点。

流动性方面,LPR和MLF利率在5月20日央行调降5年及以上期LPR利率后无变化。央行上周继续每日开展20-50亿元逆回购操作,有一定缩量,体现了央行对于目前货币比较宽松背景下一些资金空转,没有真正惠及实体经济的担忧。此类操作有利于引导货币市场短期利率逐渐向政策利率回归,促使资金面宽松收敛至中性水平。但此时收紧流动性为时尚早,稳增长依旧需要流动性支持。目前流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

当前我国各类经济数据不断显示经济基本面有边际转好趋势,叠加欧洲、美国经济衰退进程或预期不断增强,A股吸引力上升,5月以来在外围普遍下跌的情况下走出独立行情,颇有此消彼长之势。但也需要注意目前经济只是处于弱复苏中,基本面转好持续性有待验证。目前稳增长依然是今年经济工作的主线,政府稳增长决心仍然坚定,后续需关注政府对于先期稳增长政策的落实和是否有超预期稳增长政策推出。

我们预计后市市场将继续维持震荡,暂时仍以结构性机会为主,在弱复苏和流动性较宽松的背景下,成长风格相对占优。建议布局估值合理、业绩确定性强、景气度高的成长标的和一些优质稳增长价值标的。继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。

同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(3)在政府专项债发行提速且基建带头稳增长预期上行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值处区间合理的品种,和一些受益困境反转概念的农业、消费类优质标的。

(5)国际地缘冲突叠加通胀上升背景下,部分资源类标的会迎来阶段性机会。

(6)在中央推动央国企高质量发展背景下,部分有资产重组、资产质量优化潜力的央国企标的存在机会。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。