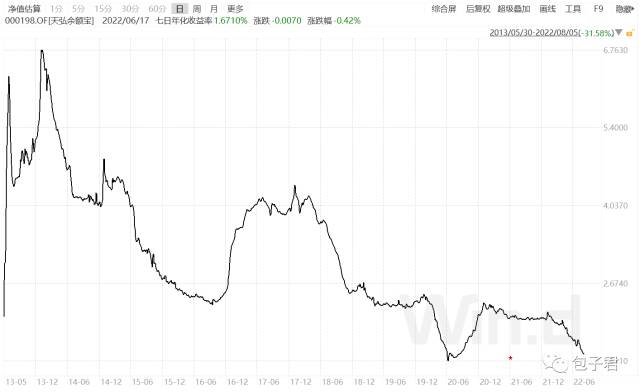

7月以来货币基金收益率持续下降,全市场已有近9成产品七日年化收益率跌破2%。其中,天弘余额宝的7天年化收益率已经低至1.5%以下了。

这时候最怕的就是投资者在货币类产品上追求略高一点的收益而去买各种货币+产品,这是不明智的。因为现金类产品的初衷就不是拼收益的,而是流动性。投资者为了更高一丢丢(高10-30BP)的收益,而去买货币+产品,可能承担了很大风险。

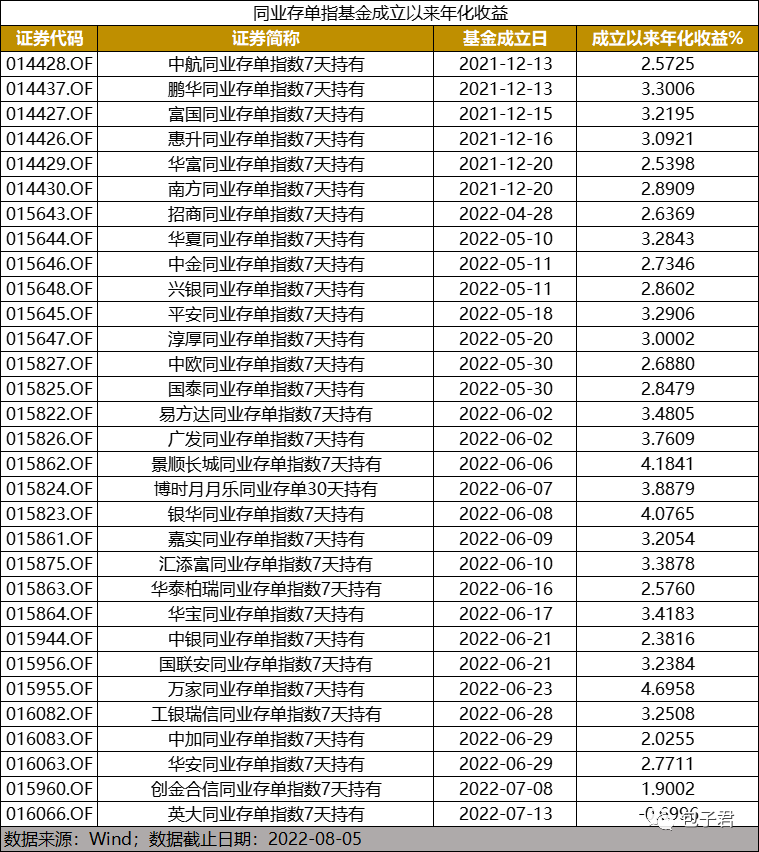

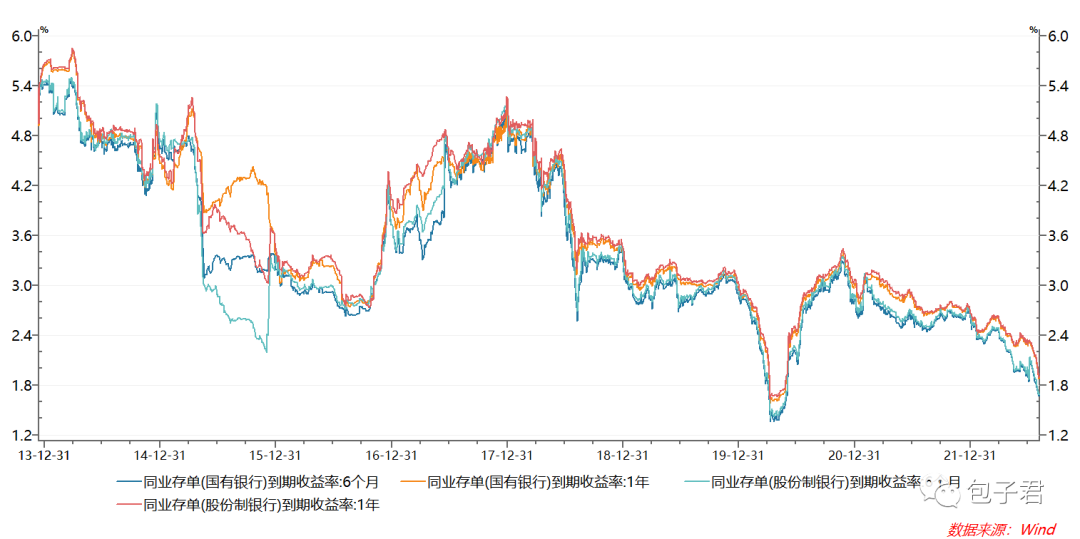

至于投资者现在看到的部分年化收益高达4%甚至更高的同业存单指数基金,投资者要知道这样的年化收益是极短时间内的收益的年化数据,一个月利率走低就可能拉高同业存单基金的成立时间较短的产品的成立以来年化收益率。这样短期业绩数据的参考意义并不大,这样的数据是阶段性的,且不可持续的。

遗憾的是大部分投资者在选货币类或者货币+产品的时候,这些投资者只会看历史收益而不会去分析这样的收益的成因、这样的收益率是否持续以及所投的产品可能承担的风险。

事实上,现在同业存单的到期收益率都在2%以内了,你很难指望同业存单指数基金能有多高收益。而且,随着短端资产收益率快速下行,未来同业存单基金的收益率可能在资金利率价格从极低水平向中性回归过程中经受波动考验。

其他:

1、海南最近疫情又爆发了,这个对旅游型城市的影响实在太大了。港消停没几天,海南又爆发并外溢,估计8月份的旅游又要凉凉。这估计也会影响A股短期市场的走势的。

2、伯克希尔哈撒韦Q2每EPS亏损29754美元,市场预期盈利4565.12美元。伯克希尔的前三大重仓股苹果、美国银行和美国运通在二季度跌幅均超过20%

3、过去一年医药板块表现很差,但有意思的是多只医药板块ETF规模创新高。看来,超底大军在持续涌进医药板块。

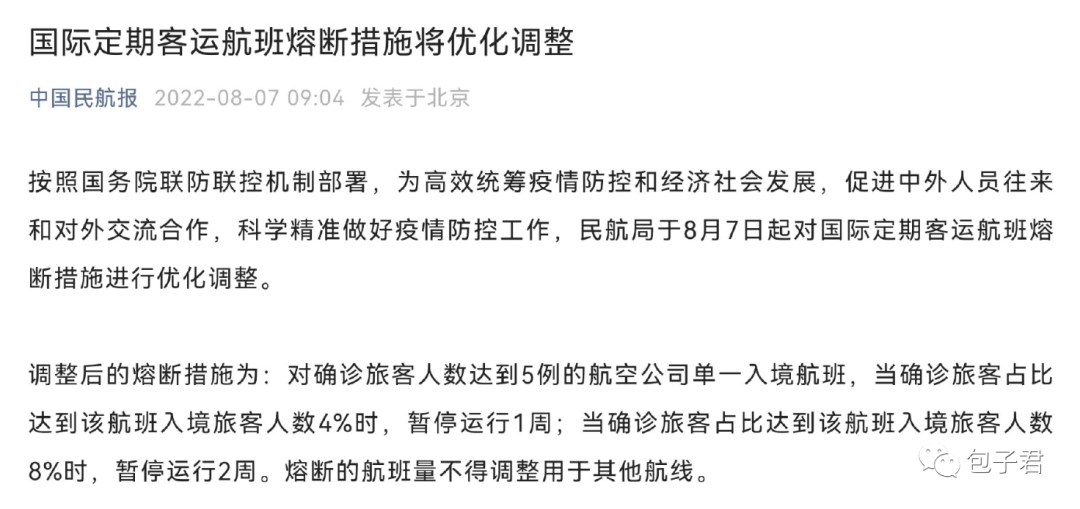

4、国际航班熔断标准大幅放宽,原来的熔断标准是一个航班上5人阳性断两周,10人阳性断四周。优化后的是一个航班4%阳性断一周,8%阳性断两周。一般宽体客机平均250个座位,也就是调整后标准放宽了3倍。这个政策的变化意味着国际交往和国外人员回国的便利程度将得到极大的优化。

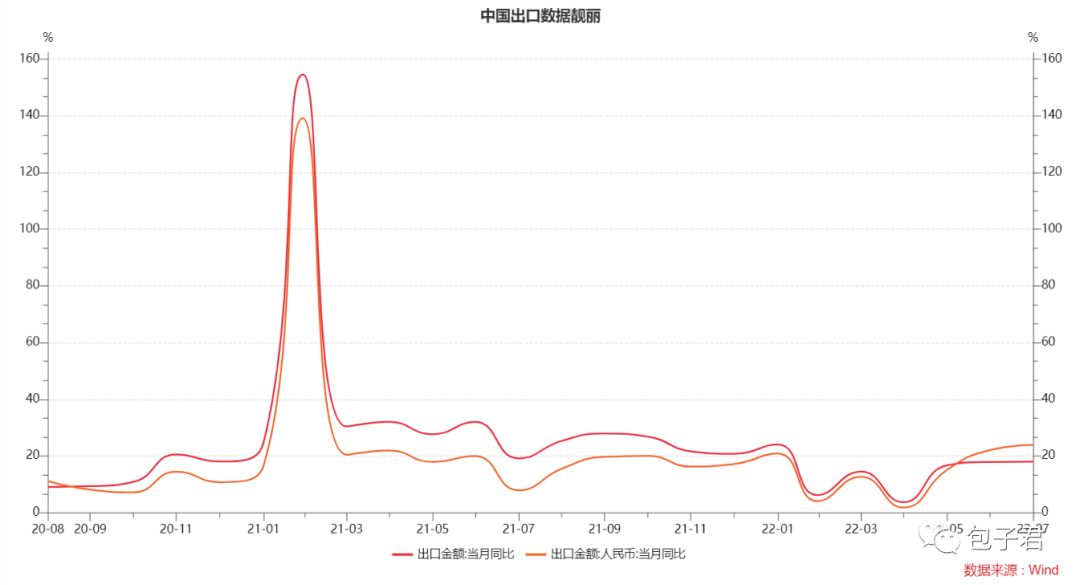

5、7月份的出口数据出来了,数据还是很炸裂。

7月份,我国出口2.25万亿元,增长23.9%;进口1.56万亿元,增长7.4%;贸易顺差6826.9亿元,扩大90.9%。

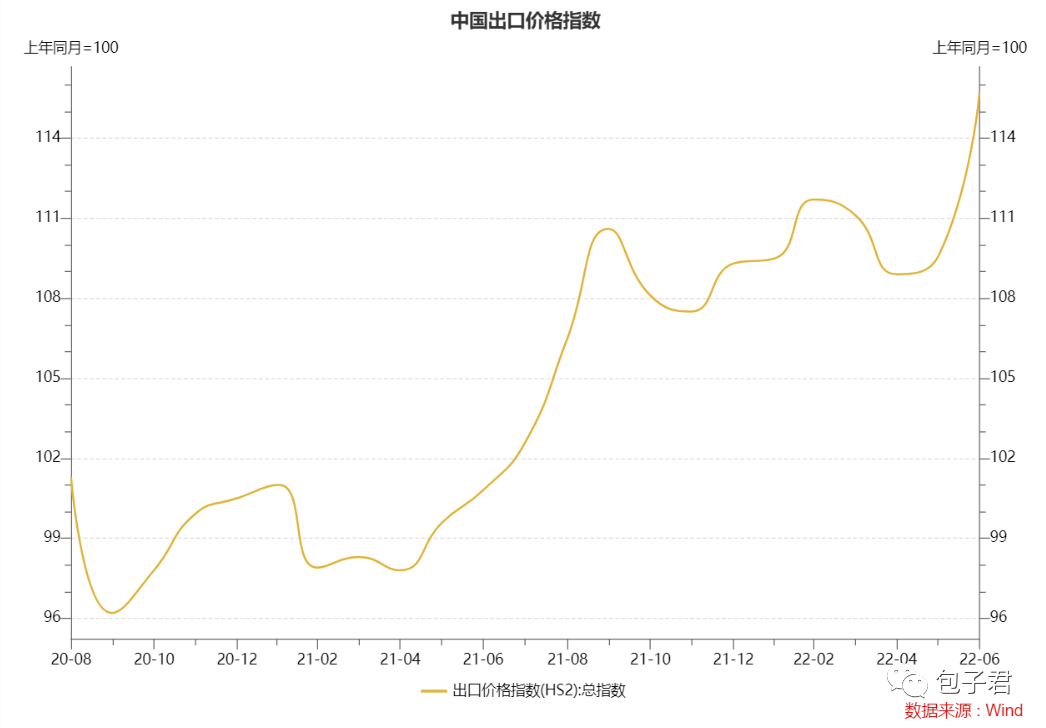

估计你们很好奇为什么出口数据强。其实这里有不少是价格的因素,6月份中国出口商品价格同比上涨了15.7%,7月份的数据还没有大变化,如果7月价格也是15%左右的话,剔除价格因素后,出口数量同比增长只有7%。

即使剔除价格因素,在全球经济下滑的背景中,中国这么大的经济体依旧有7%以上的出口增速,这已然是非常出色的数据了。

我国的出口形势依然较好,中国商品具有强大优势。这背后有很多原因,包括压住电价提升中国制造业产品的竞争力、中国产业持续升级中、中国防疫政策优化促进了经济流通、海外货币政策推高进口价格的名义需求等。

在产业升级还在进行中,这种产业升级带来的中国制造业商品竞争优势还没有完全体现出来。不出意外的是在未来的很多年里面中国制造的产品将持续发挥他的竞争优势。

前7个月的进出口数据中有几个数据值得关注:

A、前7月机电产品出口只增长10.1%,不如整体出口增长的14.7%。这说明全球手机电脑需求降了不少,但中国出口还是增长了一点。

B、汽车出口1757亿增54.4%,现在中国汽车产业的竞争力在得到快速体现。不出意外,中国将超过德国,成为仅次于日本的第二大汽车出口国。未来三五年内,中国大概率也会超过日本成为全球第一大汽车出口国。

C、集成电路进口块数减少了11.8%,这是434亿块。而且芯片进口的减少在呈现加速趋势,此外中国工厂制造的成熟制程芯片甚至开始出口到韩国,使得韩国现在开始对华贸易逆差。

与此同时,日本的汽车等产业正在遭遇中国企业的强力调整。至于德国嘛,现在他们的能源供给有着严重的问题,他们还没有找到合适的解决方法...

风险提示:观点仅供参考,不构成投资意见。投资者在购买基金前应仔细阅读基金招募说明书与基金合同,历史业绩不代表未来,市场有风险,投资须谨慎。