来源:野马财经

机器视觉,简单来说,即以机器模拟人类视觉系统,通过镜头收集信息,而后以特定程序计算,反馈出想要的内容或者行为。

可以说,机器视觉是智能社会得以运行的基石技术之一,无论是手机、门禁、监控等常见的场景交互,还是制造业中各生产环节的跟踪、产品质量的检测,都离不开它的支撑。

上世纪80年代开始,基恩士、康耐视等外国巨头相继诞生,并一直占据着国际领先位置。我国机器视觉产业则于1990年前后,以代销海外产品起步,进入21世纪,各公司才陆续走上自主研发之路。

虽然起步较晚,但经过二十年奋力追赶,国内外差距已经快速缩小,甚至在部分领域实现反超。

这其中,最为著名的当属海康威视(002415.SZ),依托旗下杭州海康机器人技术有限公司(下称“海康机器人”),占据着全球约三成的视频监控设备市场;另一家为人熟知的大恒科技(600288.SH),其机器视觉业务,2021年以10.8亿元营业收入位列我国企业前列;奥普特(688686.SH)营收规模稍稍落后,但却有着最完整的产品线,毛利率亦高于同行。

除此之外,天准科技(688003.SH)、矩子科技(300802.SZ)、凌云光(688400.SH)等诸多玩家,同样有着各自的优势,分享着机器视觉行业不断增加的红利。

AI时代,机器之眼占据“C位”

机器视觉行业有多重要?

它由“成像”和“视觉分析”两大板块构成,两者又可分别包含了光源、光源控制器、镜头、相机,以及视觉算法、深度学习、图形化编程等具体技术。

从这些词汇可以感受到,如果没有该行业,AI将会变成“瞎子”,很多智能设备根本无法运行。

并且,随着人类社会的发展,工业生产中,许多产品对于工艺精度的要求快速提升,动辄以毫米、微米,甚至纳米计,如此一来,仅凭肉眼已经无法分辨差别,更无法完成合格率检测。这就需要以相关机器视觉技术制成的检测设备完成相关工作。

正如国元证券所介绍的,机器视觉产业链下游主要为设备制造行业和终端用户,所涉范围十分广泛,几乎包括国民经济的方方面面,如汽车、医药、化学、电 子、半导体、印刷、食品饮料、物流、烟草、医疗、电池……

基于此,全球机器视觉行业都正处在高速发展阶段,市场规模从2010年的31.7亿美元,增长至2020年的107亿美元,年复合增长率为14.47%。

从地区分布来看,欧洲地区市场规模最大,占全球比重的36.4%;北美和亚太地区占比分别为 29.3%、25.3%。受益于全球制造中心向中国转移,中国将成为欧洲、北美和日本外另一个国际机器视觉厂商的重要目标市场。

中国产业信息网预测,2023年我国机器视觉行业规模有望达到197亿元,2019年至2023年复合年均增长率达17.6%;另据机器视觉产业联盟数据,2021年我国机器视觉产业规模突破150亿元,未来多年有望保持30%左右的增长速度,2023年将接近300亿元,翻倍在望。

巨大的红利吸引着越来越多的玩家进入,2010年行业企业数量仅仅60家,2020年便暴增至637家,增长了十倍。各龙头公司则凭借着先发优势,分得了更多蛋糕。

海康机器人2021年实现营业收入27.61亿元,同比增长103.31%,当然,其有移动机器人、机器视觉及无人机多个业务,并未单独披露数据。

今年7月初刚刚登陆科创板的凌云光,2021年机器视觉业务营收同比增长43.39%,达到15.1亿元,位列国内企业第一。

大恒科技通过大恒图像、深圳恒志等控股子公司,早在2017年机器视觉业务营收便已达到8.82亿元,此后数年发展有所停滞。不过2021年10.8亿元的营业收入,同比增速23.01%,重回高速增长轨道,大致处于行业第二、第三位置(视海康机器人而定)。

专注于机器视觉领域的奥普特,营业收入从2017年的3.02亿元,增长至2021年的8.75亿元,年均复合增长率(CAGR)达30.4%。

值得强调的是,20%、30%的增速似乎仅与行业整体水平差距不大,但别忘了这是参与者成倍增长的情况下所实现的。

高速发展背后,研发投入至关重要

市场竞争烈度快速提高的情况下,部分企业之所以能够保持头部位置,原因之一在于持续的研发投入。

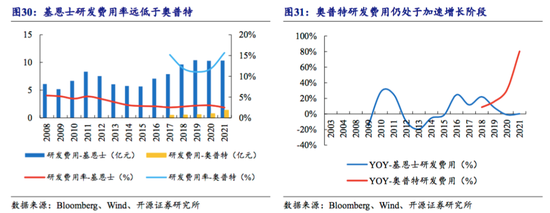

2017年至2021年,奥普特研发费用率保持在11%以上,2021年达到15.67%,海康威视从7.62%上升至10.13%,凌云光保持在10%左右,大恒科技略低,约为8%。

其中,大恒科技旗下中国大恒(集团)有限公司早在1987年便已成立,开始从事机器视觉产品国际品牌在华代销业务,凌云光成立于2002年,奥普特成立于2006年。

对比来看,Wind数据显示,2021年A股四千多家上市公司中,研发费用率中位数值为4%,500余家企业超过10%。国际同行基恩士2021年研发费用率仅为2.95%。

当然,基恩士成立时间早且营收基数大,这一数据参考意义相对有限。

持续的研发投入也为各家公司打造了各自的优势。

海康威视在安防领域的地位无须赘述,大恒科技在印刷、纺织、空瓶等行业具优势积累较多。2020年,凌云光在国内消费电子可配置视觉系统领域的市场占有率为22.4%(以营业收入计),仅次于康耐视和基恩士;同年,在印刷行业机器视觉智能装备领域位列第一。

奥普特的优势则主要在于两点。

首先是产品线更加全面,和基恩士一样,业务覆盖了“光源、镜头、相机、视觉控制系统、整体解决方案”多个环节,这是其他国内同行及另一家国际巨头康耐视所不具备的;其次是有着更加成熟的非标、定制化业务(主要是光源、光源控制器产品),这也使其过去五年平均毛利率达到了71.34%,显著高于行业平均水平(约40%)。

实际上,早在成立之初,奥普特便开始了光源产品的布局,产品矩阵完成了对常见的可见、不可见光的覆盖,拥有38个系列,近1000款标准化产品,并且具备3个工作日内完成非标产品(定制光源)的响应能力。

同时,其产品技术已可与基恩士、康耐视、日本CCS等厂商同台竞技,甚至在照度值、均匀度、稳定性方面性能更优。

锂电池检测抢位进行时

机器视觉应用的一大方向为制造业各类产品的质量检测,近年来,快速崛起的新能源汽车行业,特别是其中的锂电池检测,正成为一片新增的蓝海。

一方面,锂电池的安全性一直是新能源汽车用户关注的焦点,电池薄膜生产过程中容易出现的黑点、晶点、麻点、破洞、线条、褶皱、蚊虫、 划伤等瑕疵,均可能影响电池的使用性能和安全性,这就需要高效且精准的检测手段。

另一方面,锂电池需求量快速提升,意味着对检测设备的需求同步增加。

起点研究院数据显示,2020年我国锂电池产能为511GWH,预计2022年将达到802GWH,2023年进一步提升至1056GWH。且据国元证券分析,在动力电池大规模制造下,电池企业对检测精度、检测速度、图像传输、 缺陷分析等领域要求愈发严苛,制造工艺革新和缺陷检测新需求持续升级。这将给具有核心竞争力的机器视觉企业带来巨大的发展机遇。

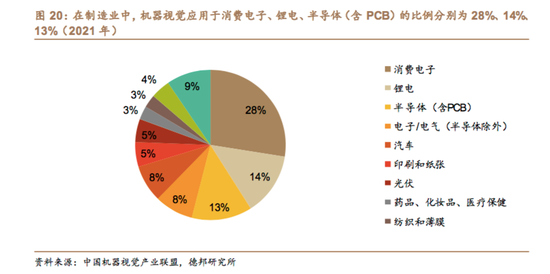

2021年,国内机器视觉下游需求主要集中于制造业,占比为79.8%,而在制造业中,又以消费电子、锂电池、半导体为主要去向。从上图可以看到,2021年锂电池应用比例已经达到14%,在行业快速增长的情况下,这一需求有望继续提升。

多重因素使然,锂电池业务正成为各家机器视觉公司必争之地。

早在2016年,奥普特便已进入新能源领域,经过多年探索,截至目前,已经基本实现对锂电生产全工序的覆盖,并积累了宁德时代(300750.SZ)、比亚迪(002594.SZ)、丰巢能源等业内知名客户;2019年,凌云光正式切入锂电市场,同样拥有了锂电池生产全工序机器视觉检测能力,同为宁德时代产业链成员;大恒科技可在涂布、辊压、分切、卷绕、组装等阶段提供锂电池2D/3D检测系统,其还曾公布,2021年上半年收到宁德时代及相关公司合计0.88亿元中标订单。

整体来看,我国机器视觉行业数家龙头企业之间差距较小,有着各自的成熟业务、优势领域,且在行业新增蛋糕面前,又几乎站在了同一起跑线,你更看好哪一家公司的发展前景?欢迎在文末留言。

炒股开户享福利,入金抽188元红包,100%中奖!