新疆、黑龙江、山西、宁夏、海南相对较差

自2019年注册制试点以来,A股上市公司数量快速增长,同时以信息披露为核心的基础理念逐步强化,对投资者处理上市公司信息的能力提出新的挑战。

A股上市公司财务可信度如何?哪些行业财务舞弊最多?哪些省市的上市公司财报最可信?哪些审计机构给出的报告最可能“埋雷”?

近日《财会月刊》刊发了《2019~2021年上市公司财报可信度分析》(作者:叶钦华, 黄世忠, 徐珊, 叶凡)一文,基于五维度财务舞弊识别框架,构建财报可信度评价指标,利用天健财判财务智能预警系统和数据库进行数据搜集和处理,对2019~2021年上市公司(剔除金融业A股上市公司)和信用债发债主体发生财务舞弊的可能性进行了分析。

研究发现,过去3年低财报可信度上市公司占比从2019年的32.54%下降至2021年的27.64%,该数据表明上市公司整体会计信息质量呈小幅提升态势。

上述研究认为,这主要是2020年之后,一方面随着IPO注册制在科创板、创业板的试点执行,高质量的新上市公司持续加入A股,另一方面监管部门加大财务舞弊处罚力度、通过退市新规等“清理”了一批低质量上市公司,“双管齐下”使得上市公司会计信息质量逐步提升。

不过从不同板块、不同行业、不同市值、不同地域、不同审计机构服务等角度来看,财务可信度较低的公司,都具有明显分布特征。

首先,中证800和沪深300指数成份股会计质量较高。研究发现,2021年中证800和沪深300指数成份股中低财报可信度上市公司占比分别为17.28%、15.85%,远低于全A股的27.64%。

不过,仍有小部分指数成份股可能存在财务舞弊风险,指数成份股公司市值高、交易量大、机构持股多,值得监管部门、注册会计师及投资者重点关注。

其次,科创板公司财报质量较高。研究发现,2021年科创板低财报可信度上市公司占比为21.53%,显著低于主板、创业板及北交所。北交所低财报可信度上市公司占比高达35%。

“可能的原因是北交所上市公司发展阶段较早、新三板直接转板发行(新三板信息披露监管相对较松),需要予以重点关注。”上述文章称。

行业方面,农林牧副渔、建筑业、水利及环境和公共设施管理业、房地产业、租赁和商务服务业,是2021年低财报可信度上市公司占比最高的5个行业。

上述研究认为,财报可信度的高、中、低分布在不同行业间差异较大。例如,受政策监管影响较大的房地产业、建筑业等行业,低财报可信度上市公司占比明显高于全部A股上市公司的平均水平,这在一定程度上也表明会计行为受行业景气度、宏观经济周期等外部因素影响较大。

地域方面,2021年度各辖区(证监会设立派出监管机构的省市地区)上市公司的财报可信度情况显示,宁波、贵州、青岛、安徽及上海辖区上市公司2021年会计信息质量相对较高;新疆、黑龙江、山西、宁夏及海南辖区则相对较差。

上述研究认为,财务舞弊与经济发达程度存在反比关系。前述分布特征一定程度上也与地区经济发展水平相对应。

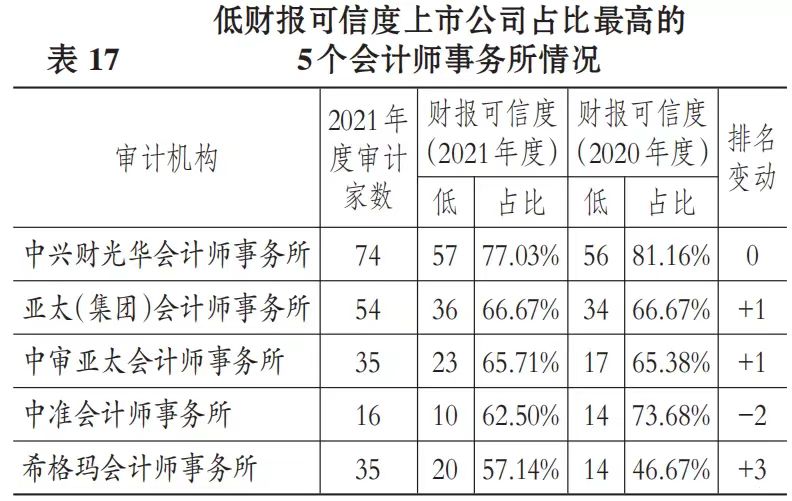

审计方面,大信所、大华所及中审众环所审计财报低可信度占比偏高;天职国际所、容诚所及立信所的客户财报可信度较高。前述研究统计了2020~2021年低财报可信度上市公司占比最高的会计师事务所的具体分布情况,可以看到,前5名均不是头部会计师事务所。

“可见高风险上市公司向中小会计师事务所聚集。”前述研究认为,证监会会计部发布的《2020年度证券审计市场分析报告》指出,严监管下证券违法违规成本大幅提高,导致头部会计师事务所主动辞任高风险上市公司,调整审计客户结构,本研究统计的数据一定程度上支持了这一结论。

值得注意的是,财务可信度在不同市值公司之间也存在明显差异。

上述研究统计了2020~2021年低财报可信度上市公司的市值分布情况,其中,市值100亿元以上的上市公司在2021年度为350家、占比26.84%,比2020年度增加53家。

“可见,财务舞弊动机越来越多元,上市公司实施财务舞弊并非仅仅为了保壳、规避ST,更多高市值上市公司实施财务舞弊可能是出于并购对赌或配合大股东减持的市值管理等动机。”前述研究认为,高市值上市公司的这些行为应引起监管者与投资者的关注,因为市值越大,舞弊引发的经济后果可能越严重。

例如,康美药业在证监会立案调查前的2018年第三季度末市值高达2800多亿元,1~3季度报告的营业收入高达254.28亿元、净利润为38.31亿元,看似业绩良好的白马股,背后实际上是300亿元财务舞弊所支撑的“虚假繁荣”。财务舞弊丑闻曝光后,康美药业的市值大跌,给股东造成的损失超过2000亿元。

炒股开户享福利,入金抽188元红包,100%中奖!