300亿大牛股要“干大事”!傅鹏博加码,兴全、景林、华夏等知名机构出手

来源:中国基金报

中国基金报记者 刘明见习记者赵心怡

知名基金经理傅鹏博老师,携一众知名机构捧场定增。

300多亿市值大牛股、碳基材料龙头,金博股份定增结果落地!参与此次定增的明星机构众多,包括睿远基金、兴证全球基金、华夏基金、中信证券(资管)、广发证券等。睿远基金知名基金经理傅鹏博管理的基金产品,在原有持仓基础再度通过定增加仓。

众多明星机构扎堆认购,

睿远基金重金加码

8月2日,金博股份定增公告披露,本次定增价格为266.81元/股,定增募资31.03亿元,定增限售期为6个月。相较8月3日最新收盘价368.38元,定增价折价27.57%。31亿元的募资,对于今年一季度末净资产21亿元、货币资金3.22亿元的,着实是一下子“富裕”了很多。

此次获配发行对象涵盖公募、私募等10家机构和个人,知名公募睿远基金、兴全基金、华夏基金,知名私募景林资产,头部券商中信证券(资产管理)、广发证券等都有参与其中。

睿远基金认购股份最多,为277.35万股,获配7.4亿元。其次兴证全球基金,认购252.21万股,获配6.7亿元。诺德基金排名第三,认购118.06万股,获配3.1亿元。中信证券、广发证券、景林资产和泰康人寿分别🈷获配2.5亿元、2亿元、3亿元以及1亿元。

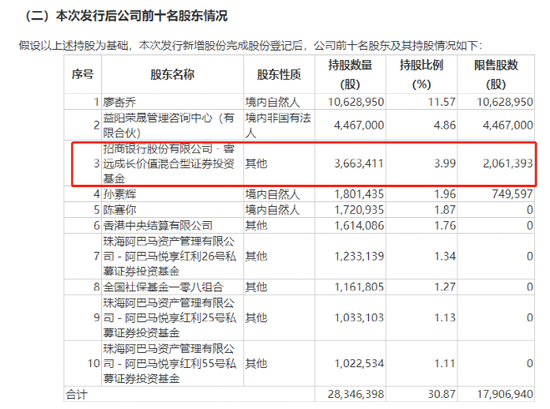

从定增前后的前十大股东名单对比中可以看出,傅鹏博管理的睿远成长价值混合型证券投资基金在定增前持有160万股,定增后持股366万股,增加了206万股的限售股,应该是通过定增加码增持,由此成为金博股份第三大股东。

定增扩建高纯大尺寸先进产能,

已成为比亚迪定点供应商

公开资料显示,“金博股份”全称为湖南金博碳素股份有限公司,主营业务为先进碳基复合材料及产品的研发、生产和销售,于2020年5月18日在科创板上市。

对于此次募集资金的投资项目,金博股份表示是高纯大尺寸先进碳基复合材料产能扩建项目、金博研究院建设项目及补充流动性资金,均围绕公司主营业务开展,通过项目的实施,公司将进一步扩充高纯大尺寸先进碳基复合材料产能、提高公司产品的科技创新水平、储备科研资金,以满足公司研发项目发展与业务扩张需求,持续强化公司的科创实力。

金博股份还称,本次募集资金用于研发投入具备技术可行性,随着本次募集资金投资项目陆续投产,公司业务及产品将进一步得到升级,收入结构进一步优化,将为公司未来持续健康发展奠定坚实基础。

金博股份目前主营业务以碳/碳复合材料及制品为主,主要用于制造光伏行业晶体硅热场系统主要产品为热场系统系列产品,已成为光伏热场的龙头企业。金博股份下游客户包括隆基绿能、TCL中环、晶科能源、晶澳科技、上机数控、晶盛机电和等知名光伏新能源公司。

除光伏新能源外,金博股份还于日前表示公司正在开发新能源汽车和第三代半导体领域。7月11日,金博股份发布公告称,比亚迪选择本公司作为其定点供应商,为其开发和供应碳陶制动盘等产品,具体产品供应时间、价格以及供应量以签订的供应协议及销售订单为准。此前,金博股份还宣布已收到广汽埃安新款车型的零部件试制启动通知书,为其开发和供应碳陶制动盘。

赛道热门、业绩亮眼

金博股份获多家券商看好

金博股份2022年一季报显示,今年一季度公司实现营业收入4.50亿元,同比增长125.80%,净利润2.03亿元,同比增长162.50%,基本每股收益为2.53元。此外,金博股份2021 年的业绩也相当亮眼,实现营收13.38 亿元,同比增长213%;归母净利润为5.01 亿元,同比增长197.25%。

对于2021年营业收入、净利润的大幅增长的原因,金博股份表示:2021年,随着“双碳”政策的持续推进、落实,光伏行业整体保持稳健发展,光伏产业规模稳步增长,市场需求相对旺盛。公司下游光伏行业的产能扩张,终端需求旺盛,公司2021年持续扩大生产产能,产品销量增加带来公司营业收入、净利润的大幅增长。

碳碳复合材料发展市场广阔,长江证券在7月30日发布的研报中表示,他们测算2021年全球碳碳热场的市场空间为36亿元,2025年达近百亿。

06月29日,申万宏源发布研报标题为《碳碳热场龙头地位不容撼动,新兴业务蓄势待发》的分析报告,将金博股份的机构评级从“增持”调高至“买入”。

西南证券在研报中列出了三个看好金博股份发展的主要原因:1.金博股份是光伏碳/碳热场龙头,目前市占率在40%左右。公司凭借自制预制体,快速化学气相沉积技术优势,与竞争对手保持100元/Kg以上成本差距,净利润将维持在150元/Kg以上。2.碳陶刹车盘预计将率先从中高端电动车型开始渗透,预计2025年市场空间58亿元。公司已取得广汽、比亚迪定点,2023年有望贡献超亿元收入,进入爆发式增长期。3.公司基于在碳/碳复合材料领域的技术、成本优势,不断推出高性价比产品,从而推动碳基复合材料在半导体、氢能、汽车等产业更广泛的应用,打造碳基材料产业平台,中长期成长逻辑清晰。