继《小宝答疑》、《首席瞭望台》和《财富顾问室》等专栏之后,小宝今天为大家重磅推出又一全新栏目:

数据科学说基金

本栏目将以数据科学方法来讲述投资中最朴实的道理,陪大家一起穿越基金投资的迷雾。希望在炎炎夏日里,我们的新专栏能为大家带来最清爽明了的投基方法论~

本期内容由招商基金策略分析师潘睿莹,一位才华与颜值兼备的专栏主理人进行分享:

潘睿莹

招商基金策略分析师

◆香港中文大学理学硕士

◆ 不会写代码的基金博主不是好的策略分析师

◆ 专注于新能源、公募REITs等资产方向,擅长用数据科学的方式,深入浅出地分析财富管理、基金投资及产品市场

◆ 在公众号等多个社交平台分享投教指南,运营有多个千人社群

接下来我们进入本期内容:

investment

淡化波动,减少投基内耗

波动之所以会产生,主要是因为大家对资产价值、未来收益的判断发生了分歧。一千个人眼中有一千个哈姆雷特,每个人基于不同的信息、认知、立场、仓位及偏好,对资产价格、未来收益会做出不同的判断,这使得资产价格常常以上下波动的形式呈现。

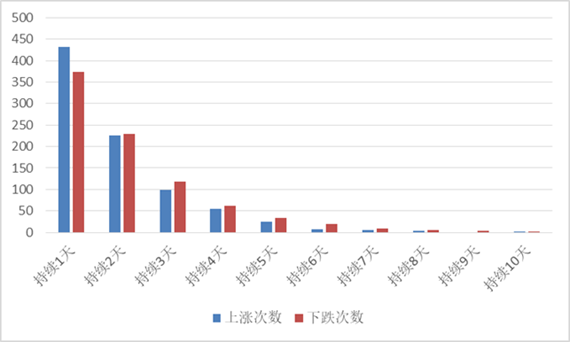

主动股票型基金指数在近14年中,8成左右的时间都在“涨1天又跌1天、涨2天又跌2天”之间徘徊。

图1:历史主动股票型基金指数连续上涨天数统计 (Wind数据库,主动股票型基金指数,2017年10月17日-2022年3月8日,指数历史表现不预示基金未来业绩表现。)

(Wind数据库,主动股票型基金指数,2017年10月17日-2022年3月8日,指数历史表现不预示基金未来业绩表现。)

投资风险实际上是指资产价格的波动性,也就是无法确定投资最终能获得多少收益。严格来说,“风险”不能与“亏损”划等号,因为“收益”其实也是“风险”的一部分。因此,高风险产品实际上意味着,未来它既可能获得较高的收益,也可能产生较大的亏损,只是相比于低风险产品来说,最终结果更为不确定,收益上限与下限之间的空间也会更大。

正是“收益”与“亏损”,共同构成了“波动”这枚硬币的正反两面。从“正面”的收益来看,高波动与高收益呈现正相关性,但“高收益”的另一面,是相应程度的高回撤。比如,普通股票型基金指数实现年化收益率15.61%的光鲜背后,也有一段最大回撤达-48.47%的黯淡岁月;根据数据统计,近12年以来,普通股票型基金指数每年平均会发生20%左右的回撤。

即便在不温不火的震荡市中,例如:2012、2013、2017、2021年,尽管平均全年实现约12%的收益,各年的平均回撤幅度也达近13%。

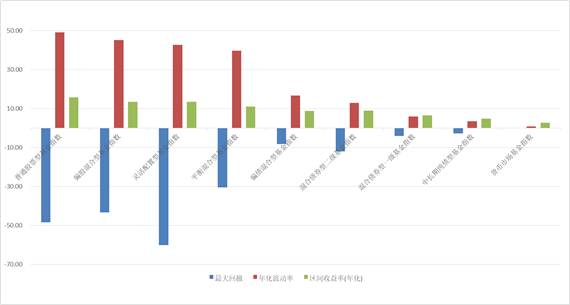

图2:不同类型基金指数成立以来年化收益、波动及最大回撤情况

(Wind数据库,指数发布日至2022/4/15,基金指数各年最大回撤,指数历史表现不预示基金未来业绩表现。)

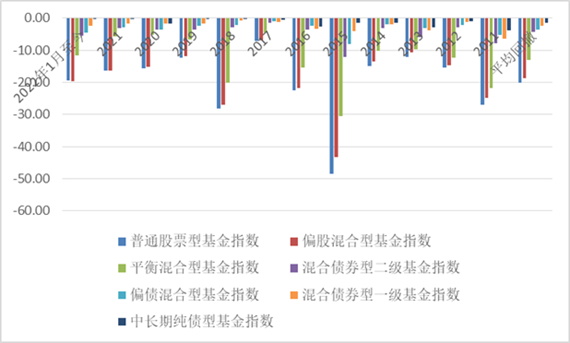

图3:不同类型基金指数各年最大回撤情况

(Wind数据库,指数发布日至2022/4/15,基金指数各年最大回撤,指数历史表现不预示基金未来业绩表现。)

波动本身难以改变,但可以通过组合的形式分散,不过同时也要选择合适的组合。金融产品常见的定价模式为,未来每年获得的现金流折现到今天的价值。

股票因为每年没有固定的现金流,加上公司收入、成长速度较为不确定且影响因素多,所以相比于理论上每年按时付息的债券来说,资产价格的波动会更大。

基金因为可以分散配置股票、债券等资产,所以相比于单个股票、债券资产来说,同类型基金的波动、回撤都可能会有所减少。

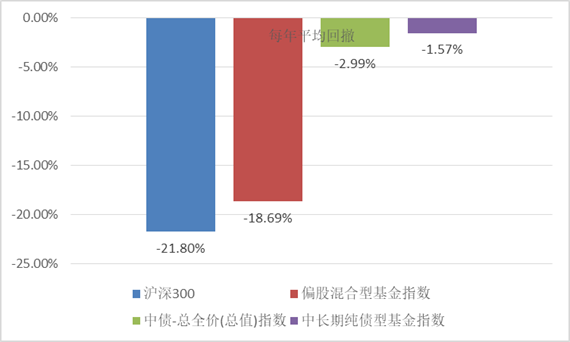

图4:不同股票、债券及基金指数每年平均回撤情况

(Wind数据库,2010/1/4- 2021/12/31,指数历史表现不预示基金未来业绩表现。)

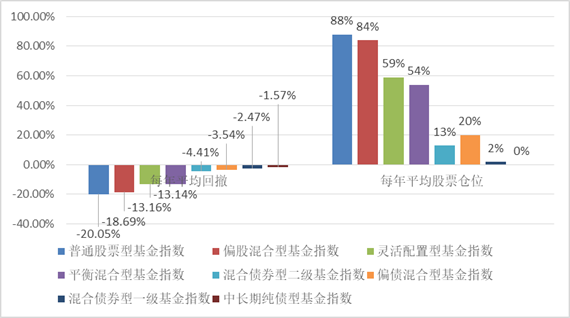

总体上,股票仓位的高低很大程度上决定了基金产品波动的大小。一般来说,若愿意承受回撤20%以上的波动,那么可以考虑持有普通股票型、偏股型产品;若只愿意承受10%-20%左右的回撤,可以考虑混合型;但承受能力若为回撤10%以下,可能投资偏债型、纯债型产品较为合适。

图5:不同基金指数每年平均回撤及股票仓位情况

(Wind数据库,2010/1/4- 2021/12/31,指数历史表现不预示基金未来业绩表现。)

当然,应对波动,除了要选择合适的产品之外,还需要与市场保持适度的“距离”。

投资中存在着“不可能的三角”定律,即收益性、流动性和安全性三者无法同时满足,只能从中选其二。

若想要降低本金亏损的概率,同时还能及时变现,那么需要以牺牲收益弹性作为代价,比如选择债券型基金这类相对较低波动的产品进行配置;但若想要尽可能控制本金亏损风险,同时还想获得较高的收益,则需要拉长投资期限、以降低流动性作为交换。

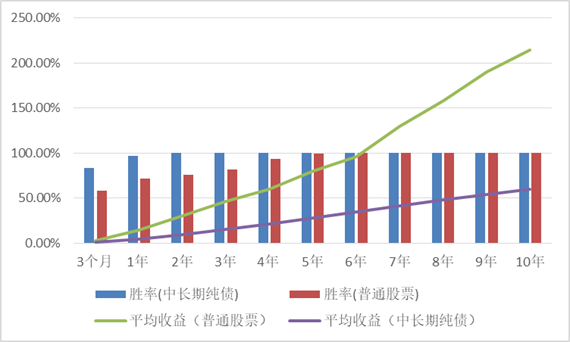

统计过往近12年中,任一时点持有普通股票型基金指数3个月左右,本金会有4成概率产生亏损,即使持有1年,亏损的概率也有3成左右;但随着持有时间的拉长,指数的收益率和胜率都会逐步提高。

相比之下,持有中长期纯债型基金指数约3个月的时间,本金亏损的概率会降至2成以下,但同期限的平均收益也只有普通股票型基金指数的30%-40%左右。

如果距离市场“太近”,可能会被一时得失乱了方寸,导致手忙脚乱、追涨杀跌;但拉长视角再看看,波动只不过是趋势下的一层涟漪。

图6:不同基金指数平均收益、胜率的时间序列情况

(Wind数据库,2010/1/4-2022/4/19,普通股票型基金指数,中长期纯债型基金指数,指数历史表现不预示基金未来业绩表现。市场有风险,投资须谨慎。)

波动作为投资常态,其本身并不可怕,可怕的是每个人面对它时的情绪与看法。当波动产生高回撤时,有人会产生恐惧,将“浮亏”转为“实亏”,也有人会“利用“波动进行播种,来孕育下一轮的收益机会。

虽说黑暗之后黎明会到来,但黎明又是为何而来?

从本质来看,市场收益来源主要有三部分:

1、利用消息、事件进行博弈,赚取情绪波动的钱;

2、增量资金、流动性变多,赚取估值抬升的钱;

3、技术革新、降本增效、需求增多,赚取业绩提升、蛋糕做大的钱。

与历史上每一次筑底回升一样,情绪、估值、业绩等修复并非朝夕之事,它依赖于政策、信心、经济等的共同推动。

波动虽打破了原有的平衡状态,带来了危机,于旧事物而言它是“危”,但于新事物而言或许是“机”。如,随着经济增速放缓、产能过剩态势,国内产业重心由劳动密集型行业、房地产业逐步转移至高端制造业、新基建;如,伴随着每次工业革命、战争及金融危机的爆发,世界经济重心先由欧洲转移到北美再逐步到亚洲。

每个个体都只是微观主体的一员,无法以上帝视角去预测拐点到来的具体时间;但每个微观主体构成的趋势洪流,亦难以因波动而改变,而只会因波动加速进程。

最后,总结一句话:“看多”趋势性发展,淡化阶段性波动,适当减少投基内耗与自我怀疑,方有可能更好地把握住确定性的收益。

风险提示:上述相关内容仅为当前观点和看法,今后可能发生改变。基金不同于银行储蓄和债券等固定收益预期的金融工具,不同类型的基金风险收益情况不同。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资须谨慎。投资者在投资基金前请认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。