01

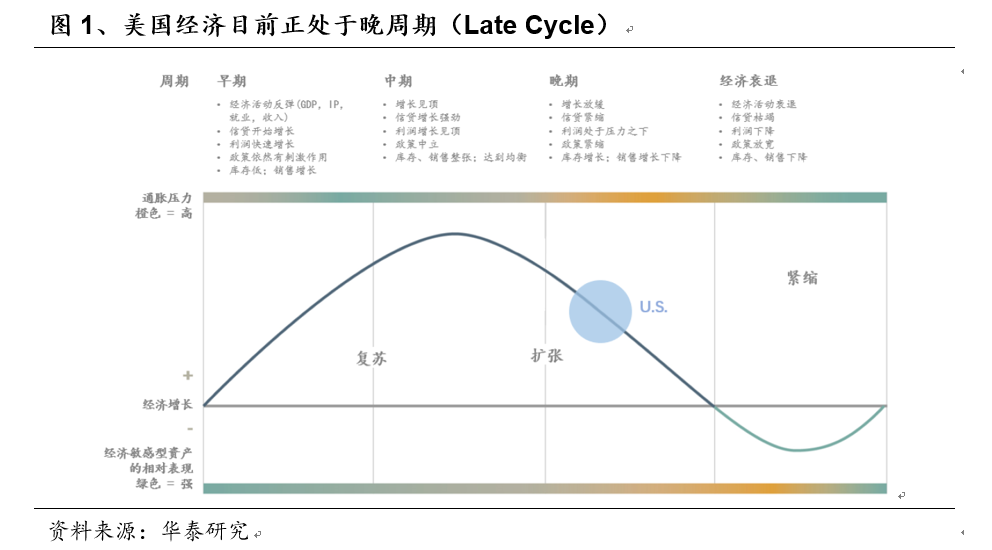

Q1:美国经济是否已经开始步入衰退?

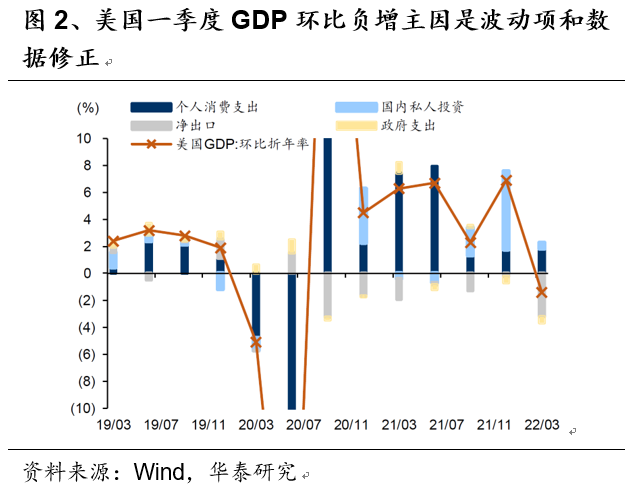

当前美国经济正处于晚周期,虽然一季度GDP环比负增长,但年内出现衰退并不是市场基准预测的情形。目前来看,美国经济状态具备“增长放缓+政策收紧+利润面临压力”的晚周期特征。一季度美国GDP环比折年下滑1.4%,主要原因是波动项和数据修正的干扰。

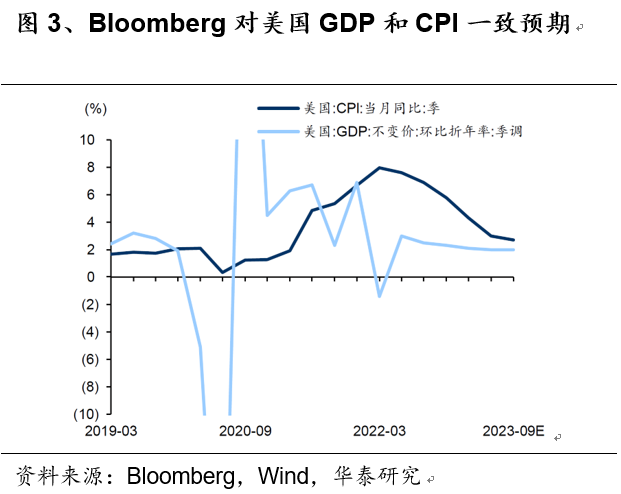

不过,美国的个人消费支出环比折年仍上升2.7%,高于前值2.5%,因此整体来看美国需求仍具韧性。根据Bloomberg的一致预期,市场预计美国GDP增速将逐渐放缓,但年底时仍在2%以上,出现衰退的概率还不高。因此,美国经济尚未开始步入衰退,当下仅处于晚周期阶段。

02

Q2:近期美股表现不佳,是否已经开始“衰退交易”?

5月初以来,美股剧烈波动,多次出现单日大幅下跌。从多个视角看,“衰退交易”可能不是美股波动的主要原因,但也有扰动影响,衰退担忧的情绪开始上升。首先, 5月初以来美债期限利差基本没有变化,若市场在交易衰退预期,则期限利差应当大幅收窄甚至倒挂;其次,5月初以来美联储加息预期仅小幅下降,且下降出现在美国4月CPI公布之后,若市场在交易衰退预期,则加息预期应当明显降温。

最后,5月初以来标普 500 指数未来4个季度EPS预期未出现明显变化,同时标普500已公布一季报的成分股中,79%的公司盈利好于预期。因此,5月初以来美股的调整更多是受权重股业绩暴雷、特斯拉收购推特、俄乌冲突升级等因素的影响。不过,衰退预期在近期担忧有所升温,主要是因为6月美联储加息幅度较大,一次加息75bp,FOMC会议纪要显示,美联储主要官员在上调未来通胀中枢的同时,下调了经济增速预期,全年增速或低于潜在经济增长2%,暗示今年四季度或有下行压力。

03

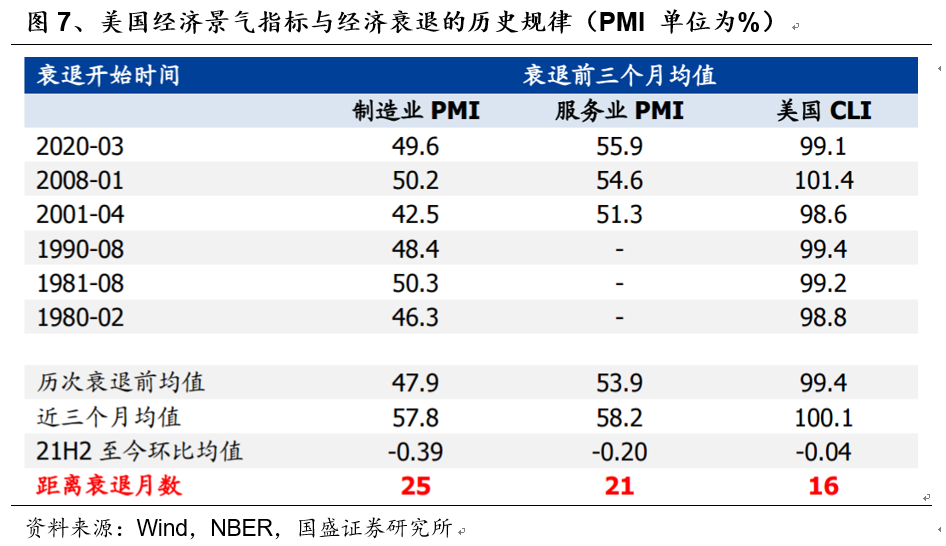

Q3:当前距离美国经济衰退还有多远?

从期限利差、债务风险、经济动能三大视角来看,美国经济最早可能在2023年底或 2024年初发生衰退。期限利差视角看,历史经验表明10Y-2Y倒挂通常领先经济衰退1-3年,该利差4月初短暂倒挂后回正,若美联储按目前市场预期的节奏加息,下半年三大利差均可能发生倒挂,参照历史规律,美国经济最早可能在2023年底正式步入衰退。经济动能视角看,通过对比过去6轮衰退前的表现,并按当前情况进行线性外推,PMI、CLI两类景气指标预示衰退还有15-25个月左右。因此综合来看,衰退大概率明年之后才会发生。

04

Q4:若后续转为演绎美国经济衰退的逻辑,该如何配置大类资产?

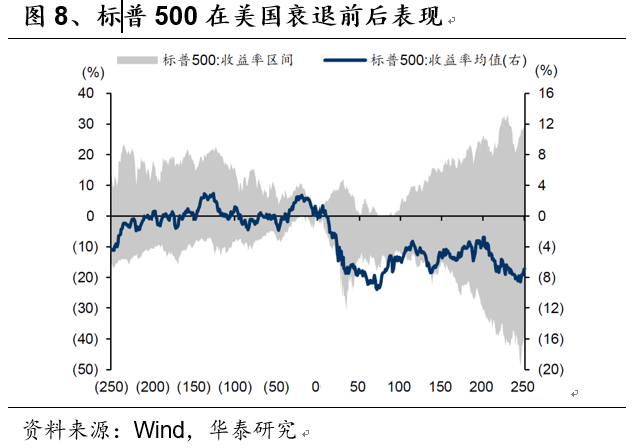

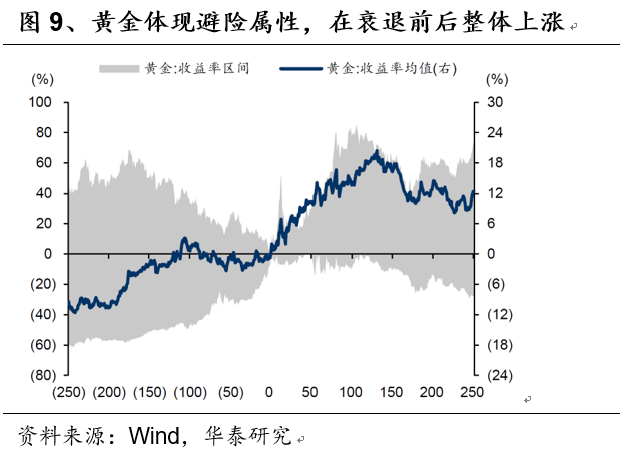

具体来看,美国经济衰退的预期若明显升温,美联储加息预计缓解,海外流动性冲击减缓叠加基本面逐步建立比较优势的背景下,A股、港股配置价值凸显。国内债券方面,后续基本面“国内上,美国下”的背景下有望形成人民币利率上行的推力,利率债配置价值阶段性凸显。黄金由于可以同时对冲通胀风险和增长担忧,同时受益于加息预期回落,配置价值将逐步显现。美股则将直接受到经济衰退预期的冲击,美债也将阶段性承压,历史上看衰退交易开始的前三个月往往短期呈现美国“股债双杀”的局面,后续美股下行压力有望减缓、美债则受益于联储宽松政策可能逐步回升。海外定价的原油、工业金属价格则将受制于衰退带来的需求减弱预期,在供给侧矛盾减缓后价格预计大概率回落。

05

Q5:若后续美国经济衰退预期升温,对A股市场的走向和市场风格有何影响?

复盘07年和18-19年的两段“海外经济增速下滑,但国内经济向好”的时期,中国股市均迎来一波阶段性上涨行情,美国经济衰退对国内股市的影响并不明显。市场风格上看,一方面,随着后续美国经济衰退的预期升温,美联储制定货币政策的重心将逐渐从“控通胀”转到“稳增长”,紧缩节奏将趋缓,美债收益率和美元兑人民币汇率有望出现回落,对A股的消费类核心资产与成长板块的估值压制有望减缓,相关板块的表现有望凭借自身的α逻辑持续占优。

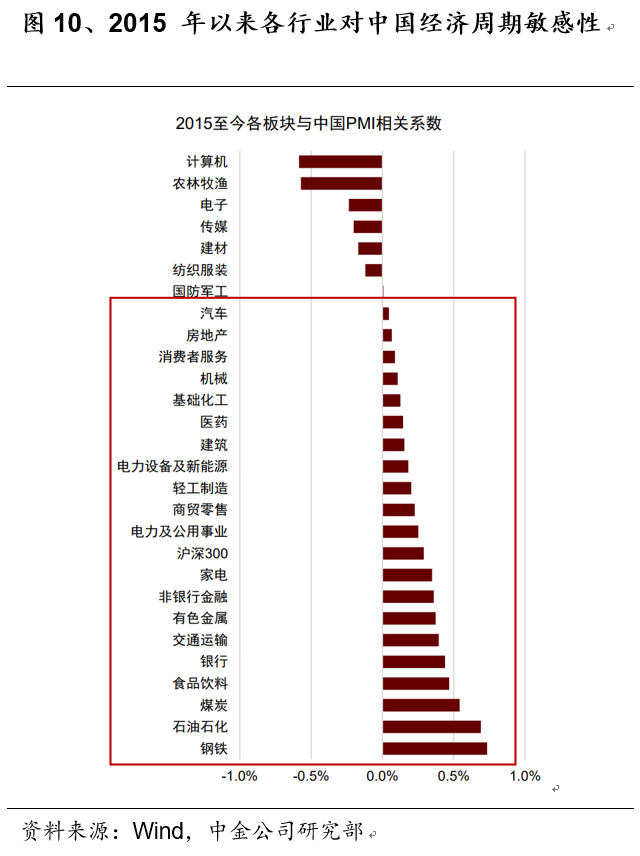

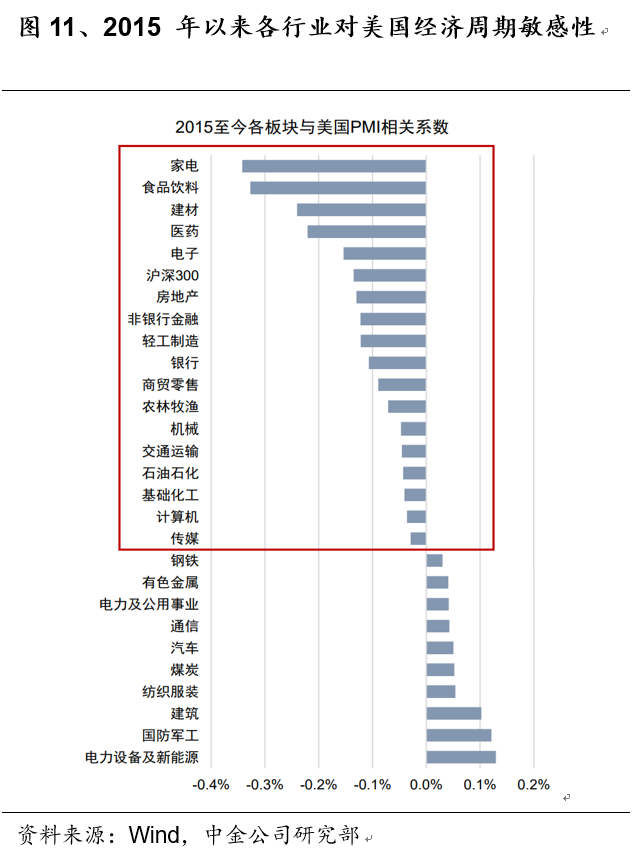

另一方面,受中国自身经济周期影响更大、在美国经济下行时相对有韧性的板块有望体现出比较优势。计算 2015 年以来A 股各行业与中美 PMI 的敏感度,我们发现食品饮料、家电、消费、交运、金融等行业既可能受益于中国基本面好转,同时面对海外经济下行时韧性较好。