分析师:张青 S0890516100001

研究助理:孙书娜

研究助理:程秉哲

1. 公募基金市场资金流变动

1.1. 基金份额及规模变动

截至2022年6月30日,全市场共有9842只公募基金,总计资产净值规模为26.66万亿元,相比上季度增加1.68万亿元。从细分类型上看,货币市场型基金总计规模为10.57万亿元,位居第一,较上季度增长0.56万亿元;其次是债券型基金(7.75万亿元)、混合型基金(5.51万亿元)和股票型基金(2.23万亿元),规模分别新增0.70、0.20、0.17万亿元。

1.2. 主动权益型基金资金流变化

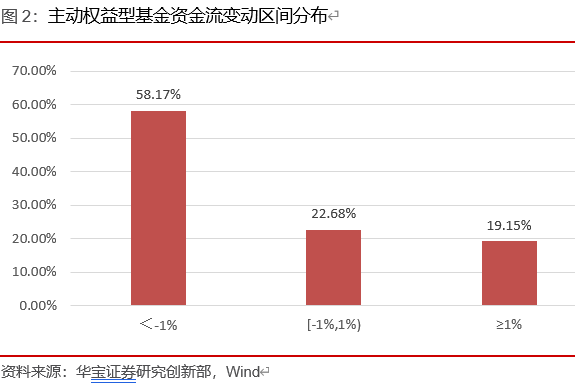

截至2022年6月30日,主动权益类基金(主动管理的股票型和混合型基金,且成立以来权益仓位均值占比在60%以上)总计规模为4.88万亿元,较上一季度的4.56万亿元增加0.32万亿元。我们采用“本季基金规模-上季基金规模*(1+本季基金净值回报率)”来定义资金流,可以看到,2022年二季度,主动权益类基金资金净流入-0.092万亿元。其中,资金流变动比例<-1%的基金数量最多,占比达到58.17%;资金净流入≥1%的主动权益基金数量占比仅为19.15%。

2. 主动权益型基金持仓特征分析

2.1. 股票仓位变化分析

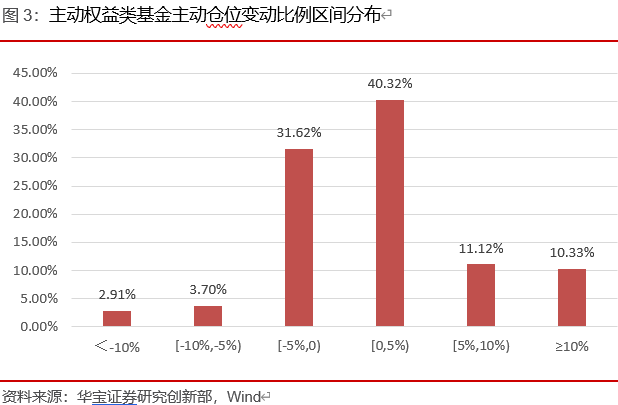

截至2022年二季度,主动权益型股票型基金平均股票仓位为87.68%,股票仓位变动均值为2.51%,其中主动仓位变动均值为2.04%,自然仓位变动均值为0.47%。在主动仓位变动比例方面,40.32%的主动权益型基金主动仓位调整比例在0到5%之间,31.62%的基金主动仓位调整比例在-5%到0之间。总体来看,主动权益型基金股票仓位调整幅度较小。

本报告关于披露仓位变化的定义为:主动权益型基金的权益合计市值/合计资产规模。此外,关于主动调整的仓位变化的定义为:股票披露仓位-股票仓位自然变动。其中,股票仓位自然变动=上季披露股票仓位*(1+中证800收益率)/((1-股票上季披露仓位)*(1+中债总财富指数收益率)+上季披露股票仓位*(1+中证800收益率))。

2.2. 行业配置分析

2.2.1. 当期行业配置比例

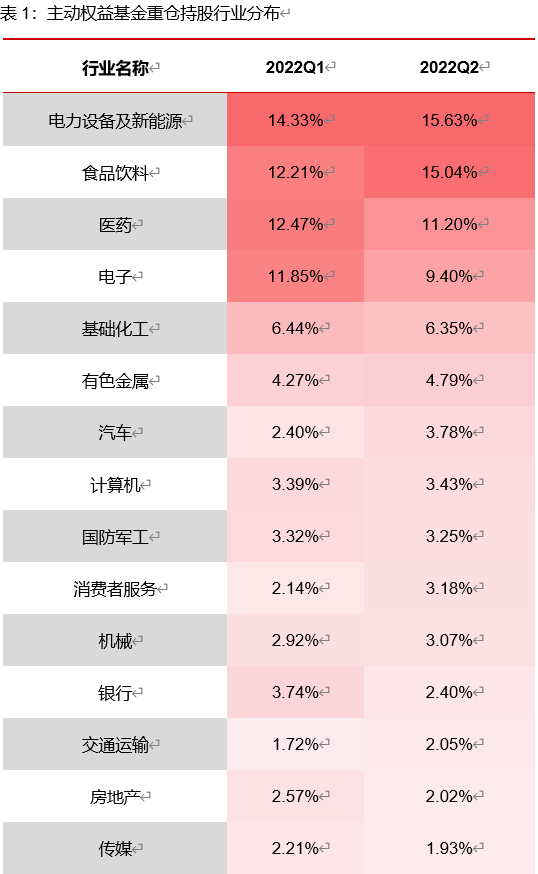

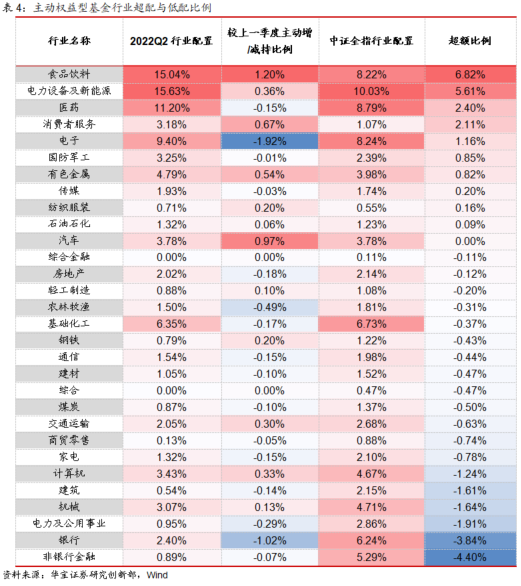

截至2022年6月30日,全市场主动权益型基金产品中信一级行业配置比例前五分别为:电力设备及新能源(15.63%)、食品饮料(15.04%)、医药(11.20%)、电子(9.40%)、基础化工(6.35%)。其中电力设备及新能源、医药、食品饮料、电子、基础化工为2022年一季度前五大配置行业。

2.2.2. 当期行业配置增持与减持

本报告将行业主动增/减持定义为:当期行业配置-行业配置自然变动。其中行业配置自然变动为:

,

其中Wi为i行业在上一期的配置比例, Ri为i行业在计算区间内的回报率,行业采用中信一级行业。

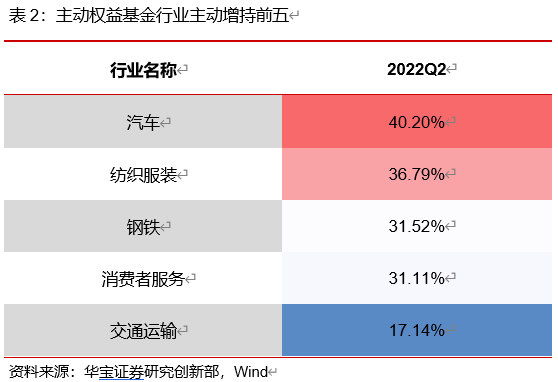

在行业主动增持比例方面,汽车、纺织服装、钢铁、消费者服务、交通运输为前五大增持行业,增持比例分别为:40.20%、36.79%、31.52%、31.11%、17.14%。

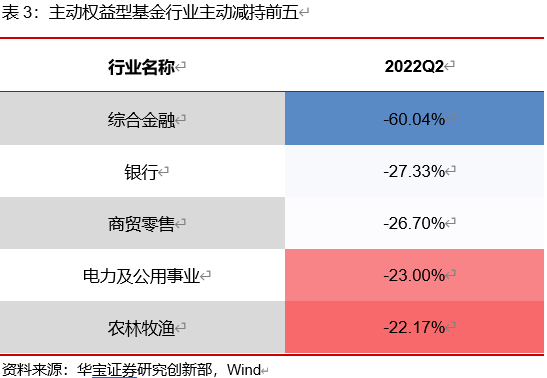

在行业主动减持比例方面,综合金融、银行、商贸零售、电力及公用事业、农林牧渔为主动减持最多的五个行业,减持比例分别为:-60.04%、-27.33%、-26.70%、-23.00%、-22.17%。

2.2.3. 当期行业超额与低额配置情况

截至2022年6月30日,相对于中证全指行业指数,全市场主动权益型基金超额配置11个行业,其中食品饮料、电力设备及新能源、医药、消费者服务、电子为前五大超配行业,分别超配:6.82%、5.61%、2.40%、2.11%、1.16%。

在低额配置行业方面,相对中证全指行业指数,19个行业存在低配。其中,非银金融、银行、电力及公用事业、机械、建筑行业为前五大低配行业,低配比例分别为:-4.40%、-3.84%、-1.91%、-1.64%、-1.61%。

本报告将超额减持定义为:相对中证全指行业指数存在行业超配且相应行业配置比例较上一季度主动减持;将低额增持定义为:相对中证全指行业指数存在行业低配且相应行业配置比例较上一季度主动增持。

行业超配减持方面,医药、电子、国防军工和传媒等四个行业在2022二季度出现不同程度的超配减持情况,其中电子行业在相对中证全指超额配置1.16%的情况下主动减持比例达到-1.92%,为上述四个行业主动减持最多。

行业低配增持方面,有五个行业出现低配增持的情况,分别是轻工制造、钢铁、交通运输、计算机、机械。其中计算机行业在相对中证全指低额配置-1.24%的情况下主动增持比例为0.33%,为上述五个行业主动增持最多。

2.3. 持股特征分析

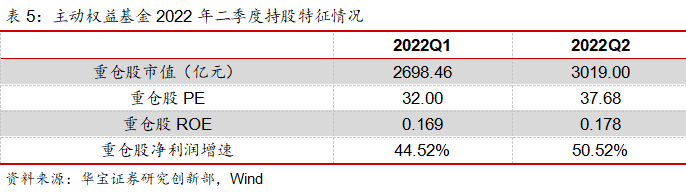

2022年二季度,得益于市场的回升,全市场主动权益型基金重仓股市值从2022年一季度的2698.46亿元提升至3019.00亿元。

在重仓股PE方面,2022年二季度为37.68倍,相较一季度32.00倍有所提升;重仓股ROE方面,一季度为0.169,二季度提升至0.178;重仓股净利润增速方面,一季度为44.52%,二季度提升至50.52%。

2.4. 重仓股个股变动分析

2.4.1. 主动权益型基金前十大持仓个股

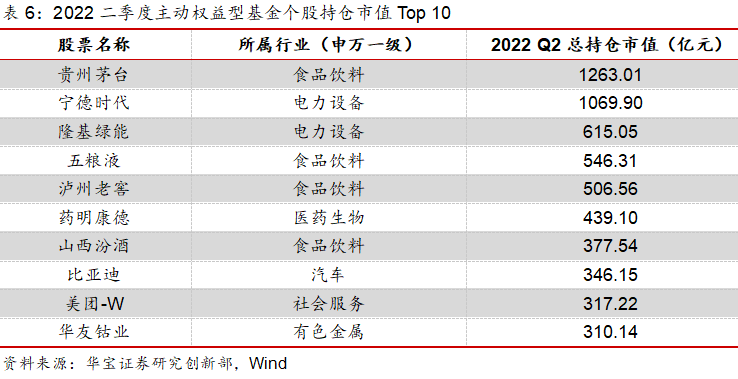

从持仓市值来看,截至2022年6月30日,主动权益类基金总持仓市值前十大个股分布主要集中在食品饮料、电力设备等行业,贵州茅台以1263.01亿元的持仓市值位居第一,宁德时代和隆基绿能分别排名二、三。除此之外,五粮液、泸州老窖、药明康德、山西汾酒、比亚迪、美团-W、华友钴业分别位于第四到第十位,前十大持仓市值总计5791亿元。

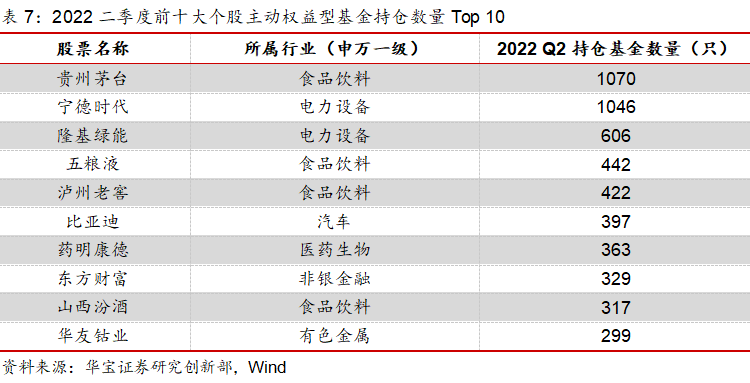

从个股持仓基金数量方面来看,前三的个股仍然为贵州茅台、宁德时代、隆基绿能,持仓该三只个股的主动权益型基金分为为1070、1046和606只。此外,排名第四到第十的个股为:五粮液、泸州老窖、比亚迪、药明康德、东方财富、山西汾酒、华友钴业。

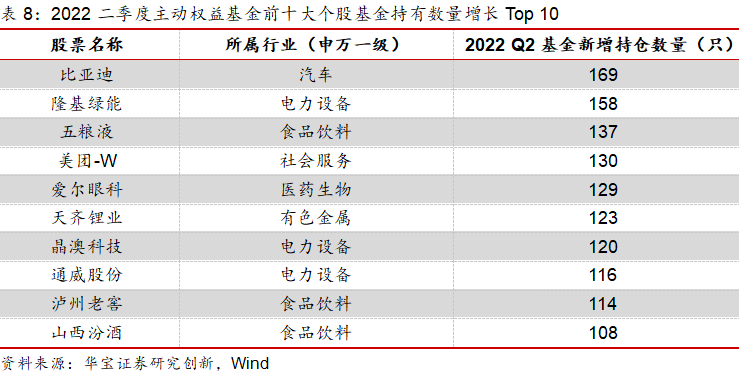

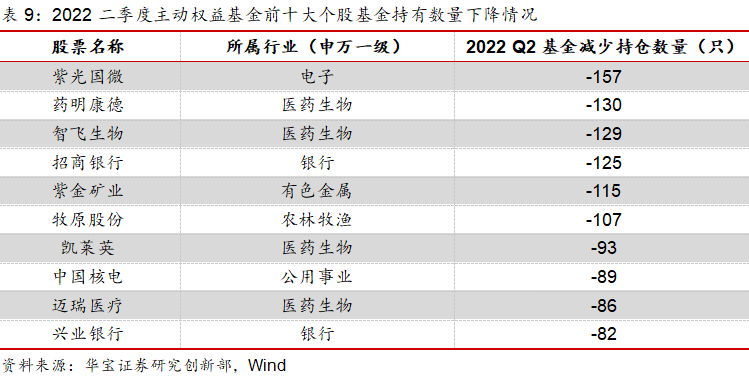

主动权益型基金里,前十大重仓个股被基金增持数量前三名分别是比亚迪、隆基绿能和五粮液,持仓基金数量分别新增169、158、137只;与此同时,被基金减持前三名分别是紫光国微、药明康德、智飞生物,持仓基金数量分别减少157、130、129只。

2.4.2. 主动权益型基金持仓市值增长Top 10

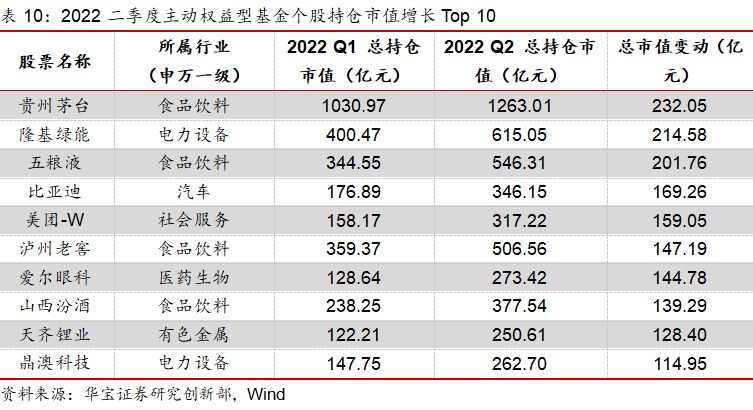

相较于2022年一季度末,2022年二季度主动权益型基金持仓市值增长前三的个股分别为贵州茅台、隆基绿能、五粮液,持仓市值增长分别为232.05、214.58、201.76亿元。第四到第七位分别为:比亚迪、美团-W、泸州老窖、爱尔眼科、山西汾酒、天齐锂业、晶澳科技。

2.4.3. 主动权益型基金持仓市值降低Top 10

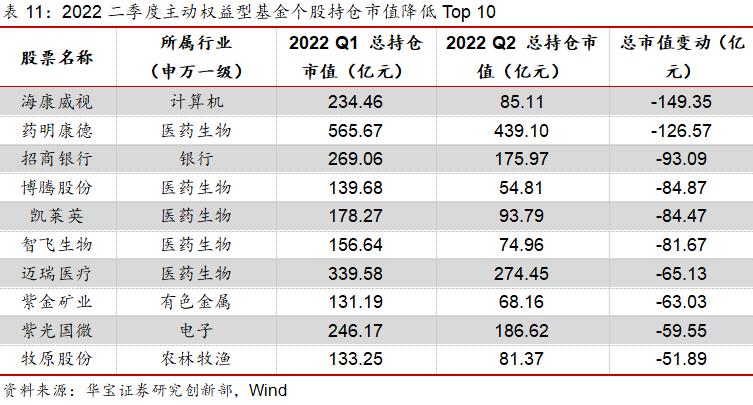

相较于2022年一季度末,2022年二季度主动权益型基金持仓市值降低前三的个股分别为海康威视、药明康德、招商银行,持仓市值降低分别为149.35、126.57、93.09亿元。第四到第七位分别为:博腾股份、凯莱英、智飞生物、迈锐医疗、紫金矿业、紫光国微、牧原股份。

3. 主动固收基金持仓特征分析

华宝分类标准:我们根据不同的风险收益结构,将国内现有的具备固收性质的基金进行分类。主动固收基金可分为纯债型基金、固收+基金和可转债型基金,其中,纯债型基金包括短期纯债型基金和中长期纯债型基金;固收+基金包括可投转债型债券基金、可投股票型债券基金和低权益仓位混合型基金;可转债型基金自成一类。由于固收+基金和可转债型基金均涉及权益投资,因此进一步划分为含权类固收基金。

3.1. 仓位特征

2022年二季度,固收类基金的权益仓位明显上升,债券仓位多数缩窄,侧面体现出固收类基金对三季度权益市场较为乐观的态度。券种配置上,固收类基金整体减持企业债,而对利率债的调整在各类型间表现分化。中长期纯债型基金的债券仓位由一季度117.44%下降至116.3%,券种配置上,利率债和企业债较上个季度分别增持0.31%和0.37%,为24.94%和25.80%。可投股票型债券基金的股票和可转债仓位分别提升至15.03%和10.30%,债券仓位为94.67%,基本与上季度持平,券种配置上,利率债和企业债的仓位均有所下滑,分别为14.26%和48.28%。可投转债型债券基金的可转债仓位与债券仓位此升彼长,可转债较上季度增配2.23%,债券则减配了2.24%,券种配置上,企业债的仓位仍然大于利率债,二者分别为54.31%和8.91%。可转债型基金增配1.9%的股票仓位,债券占比下降了2.4%至90.13%,可转债仓位基本与上季度持平,可转债型基金对企业债的配置较少,对利率债的配置也不及其他类型,2022二季度为5.99%。短期债券型基金债券配置比例相较上季度小幅调整至108.2%,其中对利率债的配置增加了3.17%,而对企业债的配置降低了6.18%。低权益仓位混合型基金股票仓位为20.20%,较一季度明显上升,债券仓位和可转债仓位基本与上季度持平,券种配置上,对利率债和企业债分别增持0.46%至12.41%、减持4.33%至53.63%。

3.2. 策略特征

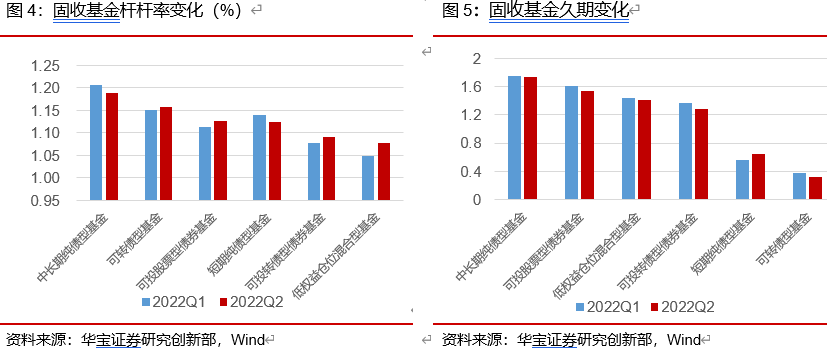

杠杆率上,2022年二季度,中长期纯债型基金的杠杆率最高,其次为可转债型基金。相较于一季度,纯债型基金的杠杆率明显下降,而其他含权类固收基金的杠杆率均上升。其中,低权益仓位混合型基金的杠杆率上升最为明显,从2022一季度的104.9%上升至二季度的107.68%;中长期纯债型基金的杠杆率下降幅度最大,2022二季度下降了1.9%至118.8%。

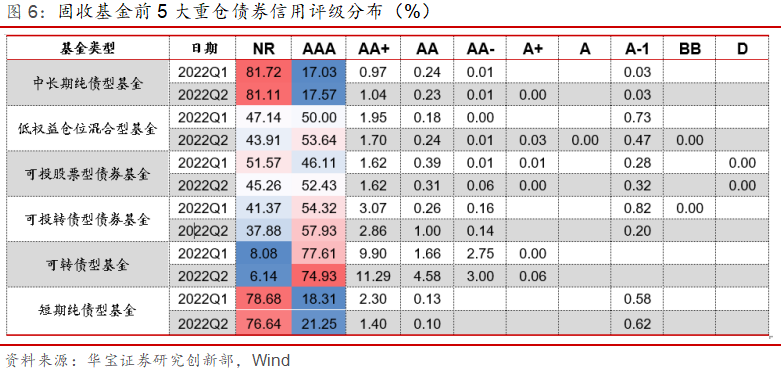

久期配置上,根据2022Q1季报和2022Q2季报披露的前5大重仓债券,固收类各个品类中,除了短期纯债型基金外,其他品类的组合久期持续缩窄,基金经理整体对债市未来走势仍偏谨慎。其中,可投转债型债券基金的久期缩窄明显,从一季度的1.37降至二季度的1.28,中长期纯债型基金的久期变化幅度较小,二季度为1.74。

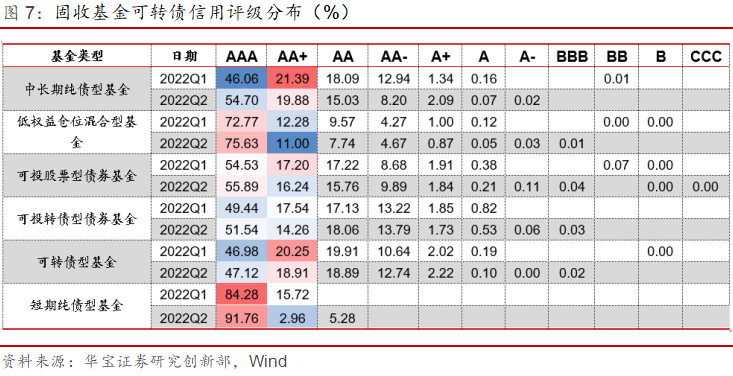

前5大重仓债券的信用评级来看,国债、政策性金融债仍然是纯债型固收类产品持仓中占比最高的类型。在含权固收类基金中,AAA和AA+等级信用债券的重仓占比较大。2022年二季度相较上个季度而言,除了可转债型基金外,其他固收类基金整体在AAA上面的配置比例均有所提升,但AAA级债券仍是可转债型基金最主要的投资券种。值得注意的是,中长期纯债型基金、可转债型基金在二季度明显增配AA+级资产,而其他债基均减配或基本持平AA+的配置,市场对于信用风险偏好进一步分化。

在可转债信用评级方面,从整体固收产品来看,AAA、AA+和AA等级信用可转债的占比仍然是最大的,固收基金对低等级信用评级的可转债持有较少。与2022一季度相比,中长期纯债型基金和可转债型基金在二季度分别增持了4.08%和3.29%的AA级及以上等级资产,信用风险偏好明显下降。

3.3. 固收+持股特征

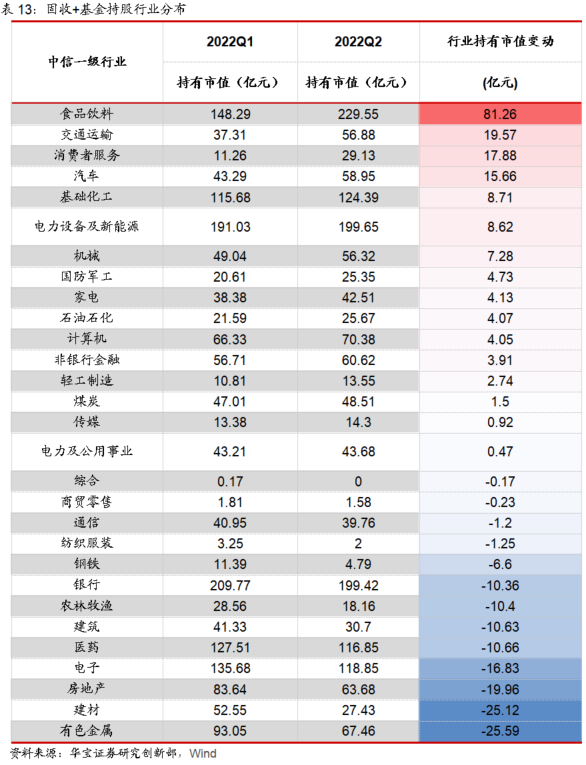

从固收+基金的持股行业看,大金融板块中,由于二季度银行和房地产表现疲软,固收+基金对这两个板块均有所减持,其中房地产仓位下降明显,由一季度持有83.64亿元市值降低至二季度的63.68亿元,属于所有行业中仓位下降较大的板块之一。大消费板块中,受益于疫后修复逻辑,低估值板块如食品饮料、消费者服务和家电行业仓位均有不同程度的增加,食品饮料仓位提升最大,其次是消费者服务。TMT板块中,电子行业继上季度后在二季度持续遭到减持,通信行业的持有市值也有所下降,而固收+基金持有传媒行业的市值较2021Q4则小幅上升。大周期板块中,固收+基金对对机械行业有所增持,煤炭行业的调整不大,对有色金属行业明显减持,是所有行业中市值减持最大的。稳定板块中,交通运输板块受到增持,电力及公用事业的市值则与上期基本持平。

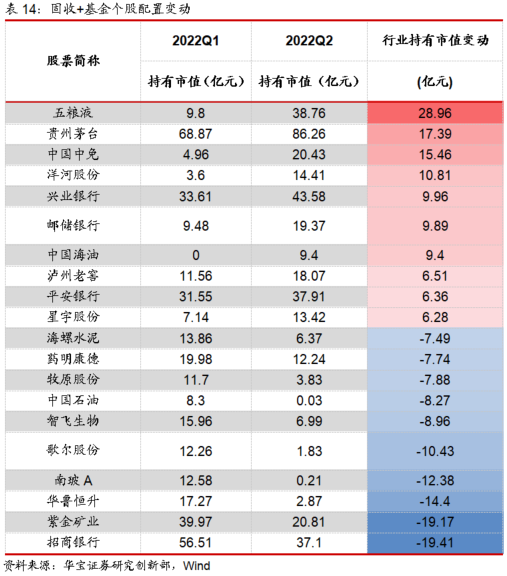

从固收+基金的个股配置看,受到市值增持居前的个股分别是五粮液、贵州茅台、中国中免等,主要集中于消费和银行板块,二季度经历过又一轮较大的疫情冲击后,伴随疫情好转、消费提振政策等利好,市场逐渐关注消费板块的反弹逻辑,体现在季报中即消费股的明显增持。同时,国内稳增长政策继续加码,存量政策加快出台,增量政策酝酿提升后续经济的修复空间,稳增长链条下的银行板块也收获固收+基金的青睐。受到减持居前的个股分别是招商银行、紫金矿业和华鲁恒升等,分布于资源品、电子、医药、建材等众多板块,体现出市场观点的分化。

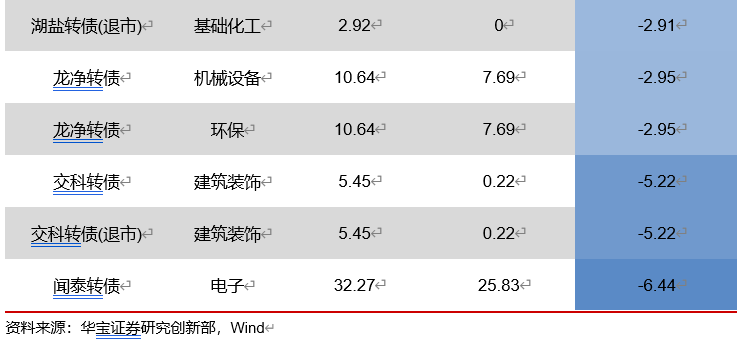

从可转债配置看,受到增持居前的可转债分别是兴业转债、苏银转债、希望转2等,主要集中于银行和电力设备。电力设备景气度占优,因而获得了固收+基金的青睐。受到减持居前的个股分别是闻泰转债、交科转债和交科转债等,分布于电子、机械设备和建筑装饰等板块。

3.4. 含权基金风格特征

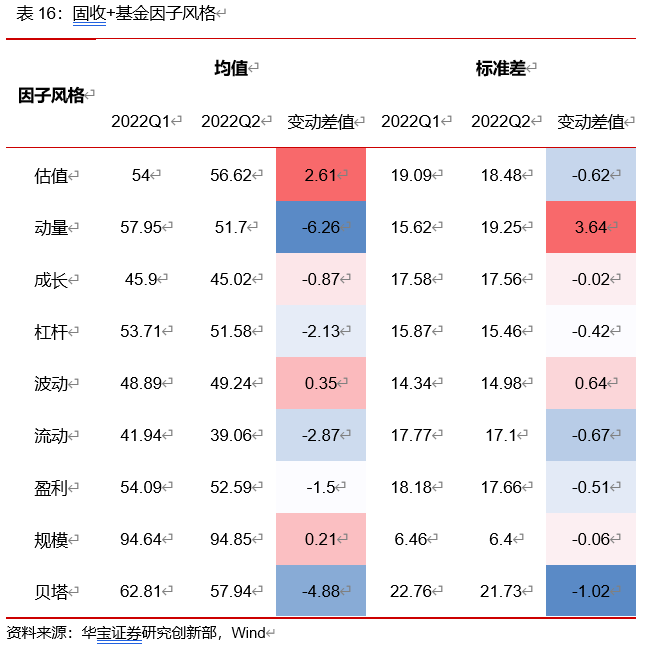

在股票风格方面,规模因子依旧是固收+最为偏好的风格因子。风格变化上,固收+基金对于估值和波动容忍度出现了一定的提升,对于动量、流动性和贝塔的偏好出现了明显的下降。风格分化上,固收+基金经理在各个因子配置上的分歧多数有了收敛,其中对于贝塔的看法趋于一致的程度最为明显,但在动量因子方面的观点较为分化。

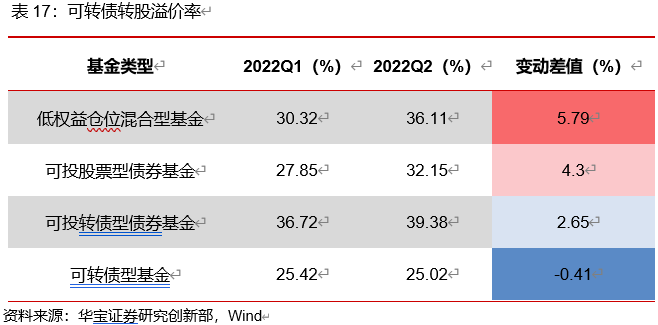

在可转债风格偏好上,除可转债基金外,其他含权类固收基金在2022二季度的可转债转股溢价率均高于2022一季度,可转债的债性偏强,避险情绪浓厚,一定程度上也代表了市场投资者的参与情绪。随着转股溢价率的提升,未来有一定的压降空间,请谨防市场变化。

4. 结论

从全市场看,2022二季度,全市场共有9842只公募基金,总计资产净值规模为26.66万亿元,相比上季度增加1.68万亿元。从细分类型上看,货币市场型基金总计规模为10.57万亿元,位居第一,较上季度增长0.56万亿元;其次是债券型基金、混合型基金和股票型基金,规模分别新增0.70、0.20、0.17万亿元。

从主动权益基金资产配置看,权益仓位调整幅度较小。在行业配置上,汽车板块的仓位增加最为明显。在重仓股调仓上,电子、医药生物行业相关标的成为减持重点;电力设备行业的个股成为增持重点,如比亚迪、隆基绿能及晶澳科技。

从主动固收基金资产配置看,权益仓位明显上升,债券仓位整体缩窄。策略上,中长期纯债型基金的杠杆率最高,除了短期纯债型基金外,其他品类的组合久期持续缩窄。债券评级上,国债、政策性金融债仍然是固收类产品持仓中占比最高的类型,市场对于信用风险偏好进一步分化。持股特征上,固收+基金权益调仓偏向消费相关板块,减配稳增长链条下的银行和房地产相关板块。持股风格上,固收+基金对于估值和波动容忍度出现了一定的提升,对可转债转股溢价率的偏好也有所提高。

(感谢宋怡雯和涂明哲对本报告的贡献)