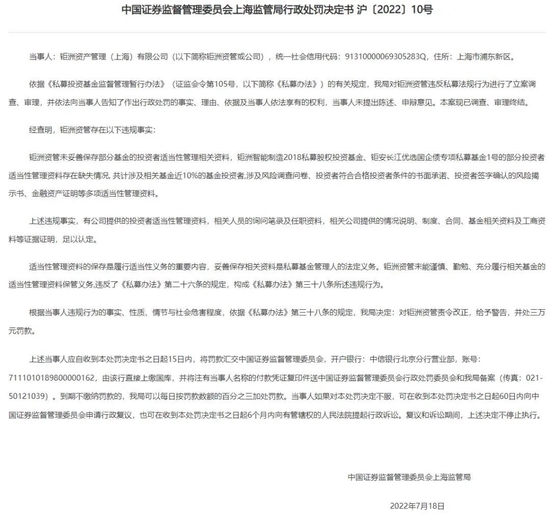

中银基金

旗下基金上半年多点开花

七月各大基金公司季报密集披露,基金经理们的“成绩单”也陆续放榜。

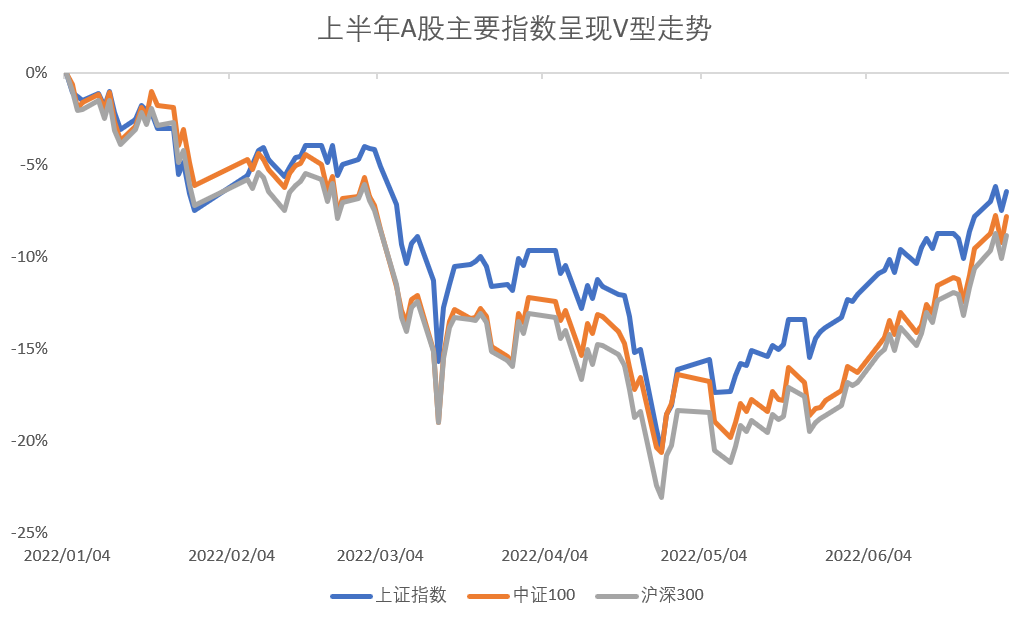

上半年A股整体呈现V型走势,期间上证指数、沪深300指数最大回撤分别为20.54%、23.05%,随着二季度触底反弹,最终两者上半年的跌幅收窄至6.63%、9.22%。(来源wind,时间区间2022.01.01-2022.06.30)

数据来源:wind;统计时间:2022.01.01-2022.06.30

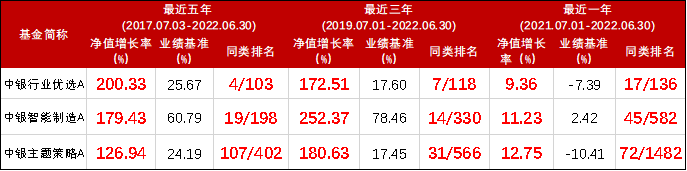

数据来源:wind;统计时间:2022.01.01-2022.06.30根据海通证券的数据,截至上半年,中银旗下基金取得了十分亮眼的成绩,尤其是权益类基金。中银行业优选、中银智能制造以及中银主题策略等基金无论在最近1年、2年、3年甚至5年都排名靠前,收益亮眼,均荣获海通证券三年期、五年期★★★★★评级。

(来源:海通证券)

产品业绩及基准数据来源:基金定期报告,截至2022-06-30;

产品业绩及基准数据来源:基金定期报告,截至2022-06-30;产品排名及评级数据来源:海通证券,截至2022-06-30;同类排名为海通证券三级分类,其中中银行业优选属于“混合型-主动混合开放型-灵活混合型”基金,中银主题策略属于“混合型-主动混合开放型-强股混合型”基金,中银智能制造属于“主动股票开放型”基金。

值得一提的是,中银基金不仅在固收、权益等传统领域展现了强劲的投研实力,在养老FOF、商品指数型等领域也崭露头角,部分基金二季度收益颇丰。

固收类:行稳致远,降震利器

基金经理陈玮:二季度权益市场显著反弹,债券市场维持震荡

中银稳健添利A/C/E、中银招利A/C

市场回顾:债券市场方面,二季度债市总体震荡。其中,二季度中债总全价指数持平,中债银行间国债全价指数回落0.13%,中债企业债总全价指数上行0.57%。在收益率曲线上,二季度收益率曲线走势略平坦化。货币市场方面,央行公开市场维持净投放,银行间资金面总体平衡偏松,其中,二季度银行间1天回购加权平均利率均值在1.48%左右,较上季度均值回落53bp,银行间7天回购利率均值在1.86%左右,较上季度均值下行46bp。

基金经理操盘思路:二季度权益市场显著反弹,债券市场维持震荡,信用债表现优于利率债。策略上,显著提升股票资产投资比例,股票行业分布更加均衡,重点投资政策提振下持续高增长行业或中长期具有稳定业绩行业中估值合理的优质龙头公司,同时适当参与估值合理的可转债的投资交易机会;债券方面维持适当杠杆与组合久期,继续重点配置中等期限高等级信用债,努力在不承担过多信用风险前提下维持适当的收益,并积极根据曲线形态、期限利差、信用利差等变化,选择较优品种择优投资,不断优化调整债券组合,借此提升基金的业绩表现。

基金经理后市展望:展望下半年,我们认为债券市场未来仍将大概率呈总体震荡走势。我们将维持适当久期,重点仍将关注中等期限信用债,力争在不承担过多信用风险前提下维持适当的收益。策略上在震荡期仍重点把握曲线交易与利差交易机会,利用曲线形态特点,采取骑乘策略并灵活调整持仓期限分布策略,通过期限利差、品种利差、信用等级利差等波动进行资产选择与轮动,不断优化调整债券组合,以求增厚收益。我们对中低等级信用债仍然保持谨慎,对长端债券波动风险也同样较为谨慎。

权益类:市场反弹,成长为主

基金经理王伟:均衡布局,成长板块贡献收益

中银行业优选A/C、中银智能制造A/C、中银成长优选A/C

市场回顾:国外经济方面,二季度海外发达国家通胀再超预期,经济下行压力加大。国内经济方面,二季度经济受疫情冲击大幅下行,5月开始逐步修复,基建依然是经济增长的重要拉动,消费增速回落。股票市场方面,二季度上证综指上涨4.50%,沪深300指数上涨6.21%,中小板综合指数上涨6.68%,创业板综合指数上涨2.86%。

基金经理操盘思路:二季度权益市场先下后上,基金业绩表现均好于业绩比较基准。策略上,中银行业优选保持了相对均衡的持仓配置,基金持有的部分成长板块在二季度后半段出现了较大的反弹,对基金超额收益作出了较大的贡献。

中银智能制造保持了仓位和核心股票的相对稳定,维持了汽车/电力设备/电子/机械行业等行业的配置,在二季度后半段市场的反弹中,本基金配置的光伏和新能源汽车等股票为基金创造了较大的超额收益。

中银成长优选重点配置的相关成长性行业在二季度后半段出现了较大的反弹,对基金超额收益作出了较大的贡献。

基金经理后市展望:展望下半年,当前政策环境较为友好,经济底部恢复向上,市场结构不乏保持较快增长的产业亮点,我们认为A股市场总体仍将震荡向上。基金将坚持基本面研究为核心,综合业绩和估值,把握市场的结构性机会。

基金经理黄珺:重点配置消费成长类优质公司

中银主题策略A/C、中银鑫新消费成长A/C

市场回顾:二季度市场波动较大,在4月份的继续大幅下跌后,5、6月份开始迎来了强劲反弹,其中表现最出色的子行业为新能源的上游资源品与下游整车环节。稳增长相关行业在二季度经济预期复苏的背景下表现较为平淡,消费类公司在疫情防控政策边际好转的情况下表现也不错。

基金经理操盘思路:二季度权益市场先下后上,债券市场总体震荡,基金业绩表现均优于比较基准。策略上,中银主题策略保持较为稳定的仓位,积极参与市场的结构性投资机会,重点配置消费成长类优质公司,包括不限于医美、大众消费、农林牧渔、新能源等行业。

中银鑫新消费成长重点配置消费成长类优质公司,包括不限于医美、大众消费、农林牧渔、新能源等行业。

基金经理后市展望:展望下半年,估计市场还是区间震荡,三季度依然是比较友好的时间窗口,越往四季度,越需要关注国内通胀压力带来的阶段性流动性收缩的风险。我们依然关注结构性的市场机会,认为下半年的新基建(风电与光伏)与泛消费板块(可选类与大众消费)公司依然会有较多的投资机会。在大消费行业中,我们重点关注的是高端可选的医美与化妆品公司等,大众消费品我们关注之前受损于疫情且受益于下半年成本回落的细分子行业的龙头公司。

其他特色类:超额亮眼,多点开花

基金经理刑秋羽:坚持资产配置,优化组合追求稳健

中银安康稳健养老一年

市场回顾:债券市场方面,二季度债市总体震荡。其中,中债总全价指数持平,中债银行间国债全价指数回落0.13%,中债企业债总全价指数上行0.57%。二季度收益率曲线走势略平坦化。其中,二季度10年期国债收益率从2.79%上行 3.27bp至2.82%,10年期金融债(国开)收益率从3.04%上行 1.21bp 至 3.05%。可转债方面,权益市场先下后上,转债估值高位震荡,二季度中证转债指数上涨4.68%。

基金经理操盘思路:二季度权益市场在经历了下跌后展开了较大幅度的反弹,债券市场总体持平。操作上,二季度本基金权益资产始终保持在基准附近。权益类资产主要是股票、股票型基金和偏股混合型基金;其中股票以大盘价值股为主;股票型基金和偏股混合型基金以长期业绩稳定、超额收益胜率高品种为主。固定收益类资产主要由波动、回撤相对较可控的中长期纯债基金、一级债基、二级债基和追求长期绝对收益的偏债混合型基金组成。整体组合层面,我们在结合资产配置目标的基础上,持续优化底层基金及其他各类资产,坚持追求稳健的目标风险策略。

基金经理后市展望:展望后半年宏观经济有望边际改善,企业盈利底部反转,流动性预计维持宽松,美联储加息如果出现变化,货币政策放松的空间或将被延长。投资者风险偏好也有望随着各种负面因素的缓解得到改善。优质的权益类资产会持续存在投资机会,养老目标基金将借机布局长期业绩优异的基金,立足长期的稳健收益。

基金经理赵建忠、瞿明昱:不确定性因素增加黄金的长期配置价值

中银上海金ETF联接A/C

市场回顾:受俄乌地缘冲突影响,全球资产避险情绪升温,一季度黄金价格飙涨,3月伦敦金现货价格触及2070美元/盎司,随后受美联储加息影响,国际黄金价格持续下跌,5月中旬至季度末,伦敦金现货价格维持在1800美元到1860美元区间震荡。

基金经理操盘思路:展望三季度,欧美通胀水平和货币政策预期差将在短期内左右黄金的投资价值,经济衰退预期升温亦值得关注。目前美国经济仍处于滞涨中,高通胀在三季度仍难回落。美联储加息抑制高通胀,经济衰退引发担忧。如果美国经济快速回落,美联储连续大幅加息的持续性值得商榷。对于金价来说,短期利率上行叠加流动性收紧将继续推高美债收益率和美元指数,从而对价格形成冲击。但美债收益率和美元有望逐步见顶,地缘政治、疫情等不确定性因素仍可增加黄金的长期配置价值,黄金将继续在资产配置中对冲尾部风险,建议关注全球货币体系大变局下黄金的配置价值。我们严格遵守基金合同,采用完全复制策略跟踪指数,努力降低冲击成本和减少跟踪误差。

基金经理后市展望:展望下半年,随着美联储加息节奏在三季度跨过顶峰,利空因素可能将得以缓解。若伴随美国经济下行迹象的增加,实际通胀数据高位难降,滞胀担忧有望重回逻辑主线,实际利率再度回归下行,或将构成黄金中期上涨的基础。

基金经理赵建忠:采用完全复制策略,利用量化模型优化交易

中银中证100ETF联接A/C

市场回顾:季度初国内疫情多发,企业生产经营和经济活动面临挑战,疫情防控的措施给今年国内经济增长预期蒙上了一层阴影。俄乌事件带动全球政治格局动荡,在疫情及地缘政治冲突带动下,国内经济基本面进一步承压,4月市悲观情绪浓厚。在政策的强力呵护下,市场在4月底开启一轮反弹行情,前期调整较深的成长板块反弹幅度较大。随着疫情防控的优化,投资者情绪好转。6月上海解封、官方PMI回升至荣枯线上方,经济数据超预期,市场整体持续反弹。

基金经理操盘思路:我们严格遵守基金合同,采用完全复制策略指数权重调整或基金申赎发生变动时,根据市场的流动性情况采用量化模型优化交易以降低冲击成本和减少跟踪误差。

基金经理后市展望:展望下半年,中证100指数修订后行业分布更加均衡,涵盖中国经济结构转型发展背景下各个产业的核心龙头企业,且新经济行业公司占比更高。欧美经济衰退担忧升温,国内经济筑底修复,内外周期的错位使得中资资产短期更具有全球吸引力。国内疫情进一步好转,防疫政策进一步优化,近期市场在上涨中行业轮动加快、个股分化加速,在多变的投资环境下,借助中证100指数产品优选行业龙头均衡持有核心资产以期获取中国经济发展的长期红利。

★

★ ★ ★

★

整体来看,上半年A股维持震荡,二季度市场转暖,不确定犹存,中银基金旗下多只基金在震荡市交出了一份令人满意的答卷。中银稳健添利、中银招利等固收类基金以及中银行业优选、中银智能制造、中银主题策略、中银成长优选、中银鑫新消费等权益类基金在二季度都跑赢了同期业绩比较基准,为广大投资者取得了可观的超额收益。

中银优选A于2009年4月3日成立,近五年回报/业绩基准回报分别为:2017年度 28.84%/13.06%,2018年度 -21.24%/-15.03%,2019年度 55.40%/24.79%,2020年度 71.80%/18.74%,2021年度31.91%/-1.05%;中银优选C于2021年6月16日成立,回报/业绩基准回报分别为:成立日至2021年12月31日,29.89%/-1.36%;中银智能制造A于2015年6月19日成立,回报/业绩基准回报分别为:2017年度 13.71%/0.49%,2018年度 -38.98%/-24.03%,2019年度 53.69%/23.28%,2020年度 109.09%/54.01%,2021年度42.17%/16.93%;中银智能制造C于2021年5月14日成立,回报/业绩基准回报分别为:成立日至2021年12月31日,43.68% /24.46%;中银主题策略A于2012年7月25日成立,近五年回报/业绩基准回报分别为:2016年度-31.12%/-8.16%,2017年度15.68%/17.32%,2018年度 -39.10%/-19.66%,2019年度 59.07%/29.43%,2020年度64.33%/22.61%,2021年上半年12.12%/0.69%,2021年7月1日至9月30日 8.60%/-5.17%;中银主题策略C于2022年3月16日成立,成立不足6个月。(数据来源:基金定期报告)

投资有风险,在市场波动等因素的影响下,基金投资有可能出现亏损,在少数极端情况下可能损失全部本金。投资者应充分考虑自身的风险承受能力,并对于认购(或申购)基金的意愿、时机、数量等投资行为作出独立决策。基金管理人不保证基金一定盈利,也不保证最低收益,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者投资基金前,应详细阅读基金的招募说明书、基金合同、产品资料概要等法律文件,了解具体产品情况,并根据自身情况判断基金是否与其风险承受能力相匹配。文中观点不构成中银基金的投资建议或任何其他忠告,并可能随情况的变化而发生改变。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。