近期,以新能源和光伏为代表的成长股表现亮眼,为帮助投资者更好地了解和研判市场后续走势,上投摩根Alpha Talk - 机构客户双周交流会上,我们邀请到上投摩根高级基金经理杨景喻,为大家带来均衡成长风格下的投资思路分享,并重点探讨了选股策略和细分赛道的投资机会。

何为均衡?第一个“均衡”是在不同行业中做到相对均衡配置,主要是为了避免在单一产业上出现过大的风险暴露;第二个“均衡”则侧重于同一行业内的企业配置相对均衡,例如选择不同成长阶段的企业进行配置,从而争取不同阶段的阿尔法收益,并在一定程度上降低个股的风险暴露。

何为成长?狭义的观点认为,从估值水平即可区分成长股和价值股。然而,我们认为的成长股具有更广阔的定义,即“社会发展的大方向与企业家进取精神的交集”。随着时间的复利,能以持续且较快的速度扩大企业的业务规模,并不断为股东创造利润的企业,都可归类为成长型企业。

综上所述,我的投资框架可以概括为“一个核心,两个均衡”。“一个核心”是指以发现成长型行业和企业为核心,“两个均衡”则是指把握不同成长行业,以及不同成长阶段企业的均衡。要执行均衡成长的配置策略,不仅要有成长的格局,在标的选择的覆盖度上也需要更加广阔,同时需要主动控制重仓股的持股比例。

展望后市,我们认为在流动性释放趋缓的背景下,各板块的分化将更为明显。因此,在这种市场趋势下,均衡配置策略大概率能有效降低投资组合的波动。

概括而言,选择标准是可持续的行业景气度和可持续兑现的成长。

一般来说,我们倾向选择已体现出快速增长,且行业体量较大,供应链广阔的成长型行业。反之,一些行业增速较高,但市场规模较有限,难以体现出集群效应的细分行业,不在我们优先选择的范畴中,与之类似的还有拐点型行业,因为从拐点到快速成长,需要较长的验证时间。

基于这些标准,我们选择的行业主要有以下三类:

1、渗透率达到一定水平,且仍然在快速提升的行业;

2、客户或客单价达到一定占比,且仍在持续提升的行业;

3、新技术已突破导入期,处于快速替代旧技术阶段的行业。

因此,我们认为好的投资机会,来自于产品渗透率或新技术替代率达到可观水平的行业,这样无论对于未来投资的导向,还是相关公司的业绩增长来说,都具有较好的指引作用。

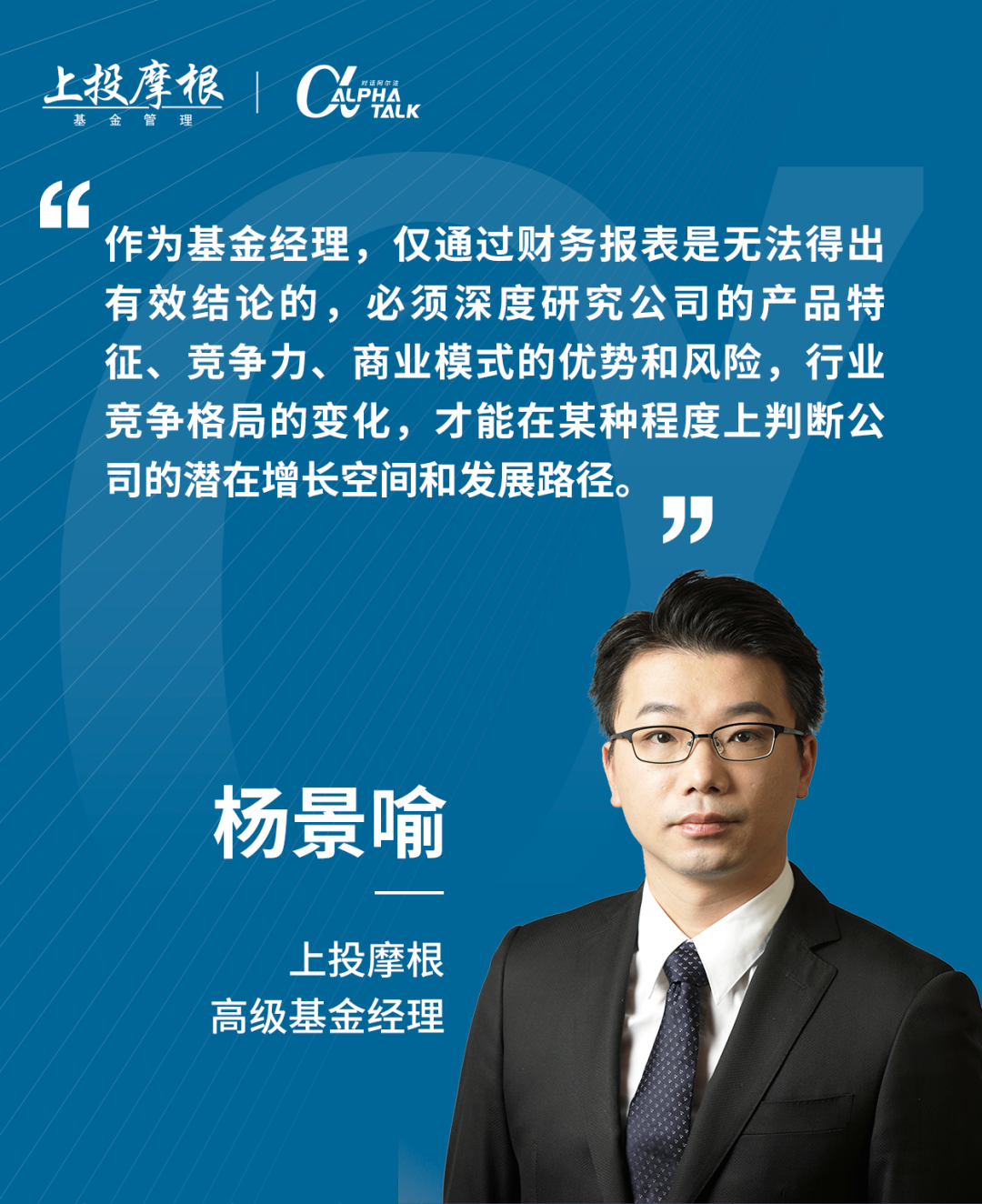

从实际分析框架来说,公司持续兑现的成长只是一个结果,这个结果是基于公司的经营能力、竞争壁垒和不同经济环境下的表现。作为基金经理,我们仅仅通过财务报表是无法得出有效结论的,必须深度研究公司的产品特征、竞争力、商业模式的优势和风险,以及行业竞争格局的变化,才能在某种程度上判断公司的潜在增长空间和发展路径。

我们希望得到即使微观上略微模糊,但宏观方向仍然明确的结论。若结论偏乐观,我们会在相关公司估值水平较低时进行配置。随后我们还将对其持续跟踪,根据公司业绩和业务进展的变化,不断调整我们的思路,以适配市场变化。在分析估值时,我们不仅需要关注P/E市盈率、P/B市净率指标或P/S市销率,还需要对比不同标的和同一标的不同时期的估值变化。

虽然短期来看,消费行业面临疫情、宏观环境等影响,居民消费力下降,但我们应关心每种消费品对应的消费人群和消费场景,从不同人群的不同层次的需求角度去着手仔细挖掘,寻找出结构性的机会。以下是我们重点关注的几个细分赛道:

第一,关注全国性的高端白酒类。即使疫情对行业造成了一定影响,但由于高端白酒对应的目标人群是中高端的商务类消费人群,这类群体实际的消费能力并未变低,长期品牌价值依然有望稳健向上。随着消费场景的逐步恢复,业绩或将未来有所体现。高端白酒行业的业绩增长驱动,核心因素有两个,分别是产品供给和国企改革。供给端来看,高端白酒供给量的增长并无过剩,增加的产能基本都转化成为了销量,促进企业发展。国企改革则使得白酒公司释放利润的可预见性更强,增强业绩预测的确定性。与此同时,高端白酒仍是一个不错的现金流周转较快的领域,未来增长值得持续关注。

第二,关注顺应产业发展方向的消费品板块。众所周知,受疫情影响,餐饮行业景气度偏低,不少餐饮企业可能会退出行业,但是依然会有优质的企业会重回正轨,恢复增长。然而,在餐饮业经营中的用工成本提升,或将成为餐饮企业盈利性的挑战。在此背景下,食品工业化的未来发展值得期待,比如预制菜、预制烘焙等均值得关注。虽然,他们也受到疫情的影响,但从行业长期发展趋势看,其中的龙头公司具有较好的成长性和长期发展空间。其中,值得注意的是,火锅等单一细分赛道的不确定性较大,因此,我们更加看好那些顺应产业发展、供应种类较丰富的食品加工企业。

第三,关注女性化妆品和医美行业。虽然,竞争格局变化较快是该行业的特点,但是这些产品的消费刚性稳定持续,且通常具有较强的广告营销属性。受疫情等多方面因素影响,不少新兴网红化妆品牌并没有足够的资金量持续大规模地投放多平台广告,因此,这些品牌受到了显著影响。基于此,国产化妆品的市场份额持续向头部品牌集中,他们借此机会提升品牌认知并扩展产品线,这也体现出了头部品牌的韧性。综合来看,在竞争格局持续优化的行业中,行业头部公司或将获得更好的表现。

光伏和新能源车虽然同属新能源板块,但是这两个行业的投资逻辑有很大区别。新能源车本质上属于终端消费品,其消费属性更强,若下游的车企销量不佳,上游的电池和锂矿产业同样也将受较大影响。此外,新能源车的销量还有一部分源自供给驱动,由于不同车企推出的各类车型的周期并不相同,因此,终端消费者在不同季度之间的需求弹性程度相对较大。

相比之下,光伏的需求相对刚性,并且光伏的业绩受政策驱动影响较大,可兑现性较高。无论在国内还是国外,光伏的需求来自分布式电站和大型集中电站,这两类需求的比例大致相同。大型集中电站属于偏政府的投资,主要受政策驱动。今年上半年,光伏的需求主要来自国内外的分布式光伏电站,因为彼时硅料和组件价格相对较高,投资建设集中电站性价比较低。随着上游成本的下降,我们预计下半年全球的大型集中式电站开工速度或将得到显著提升,从而带动光伏组件的需求上升。

展望2023年的光伏,我们预计其在欧洲、美国和澳大利亚等重要市场仍可保持快速增长势头。由于这些地区目前的化石能源和电力价格较高,因此对光伏有较大需求。与此同时,随着中国企业对美国出口的逐步恢复,美国的光伏组件价格或将进一步下降,并带动美国光伏电站的增长。同时,中国大型光伏器件企业,在未来也有望新增产能扩张,具有较大的成长潜力。综合来看,光伏在今年下半年的需求,或将比上半年更为确定,并随着硅料成本的缓慢下降,终端产品的利润率或将得到小幅提升。

观当下,望未来,我们依然认为以光伏为主的高端制造和新能源车板块将维持较高的行业景气度,在这些领域中选择标的的效率会更高。

养猪行业的特点是增速较低,目前我国对猪肉的人均消费量基本已达到上限,虽然市场体量很大,但增长空间较小,因此从竞争格局来看,该行业的发展处于集中度持续提升的过程当中。

当代的生猪养殖已经是引入了大规模的技术监控,无论是给猪打疫苗进行全面防疫,还是提供科学配比的配套饲料和适宜的养殖环境,都需要大量的资本开支。只有企业达到一定规模,才能实现较高的效益。从这一角度来说,养猪行业的龙头集中度必然会进一步提升。

另外,从公司经营角度来看,龙头养猪企业公司通常会每隔几年,把在猪周期上行过程中赚到的收入,投入到猪周期的下行阶段进行产能扩张。如此一来,在下一轮猪周期的上行过程中,其产能扩张已经完成,可较好享受猪周期上行带来的收益。因此,我们可以长远放眼,淡化短期猪价上涨或下跌的预期。此外,猪价的供需与宏观经济相对独立,受内外部的宏观政策影响较小,在未来有望兑现前期扩张的产能。

风物长宜放眼量。均衡成长配置的投资组合,短期看其收益可能并不名列前茅,但长期来看,其较低的波动和较高的成长性,将带领我们成为时间的朋友。市场有句老话:“一年三倍者如过江之鲫,三年一倍者寥落辰星”。投资是一场长跑,保持耐心和耐力,才能跑得更远。