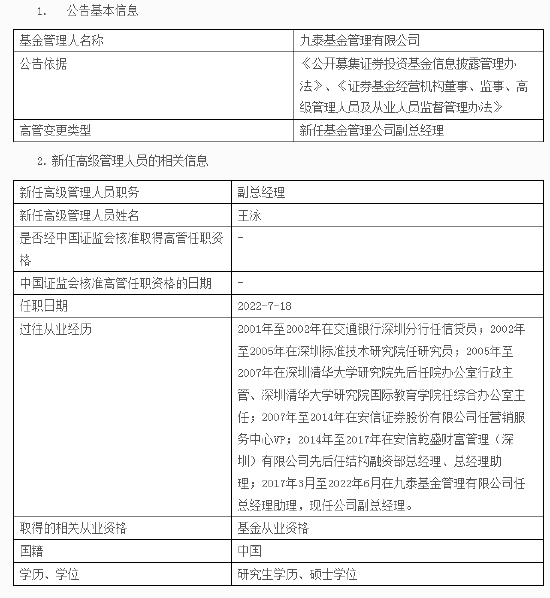

3个重大要闻

1、2022年6月社融总量高于市场预期,疫情后经济活跃度逐步修复

2022年6月末社会融资规模存量为334.27万亿元,同比增长10.8%。其中,对实体经济发放的人民币贷款余额为205.09万亿元,同比增长11.1%;企业债券余额为31.48万亿元,同比增长10.1%;政府债券余额为57.72万亿元,同比增长19%。(数据来源:中国人民银行)

本次社融企稳回升主要受企业贷款和政府债拉动。企业中长贷明显回升,主要与疫情后企业复工复产和经济正常化持续推进有关,反映信贷需求显著改善。居民贷款有所好转,其中居民中长贷较此前同比降幅明显收窄,反映地产景气度低位反弹。M1-M2增速差有所上行,反映疫情后经济活跃度逐步修复。

2、2022年6月份出口总额创今年单月新高,进口同比有所回落

2022年6月份,我国进出口总值5645.9亿美元,增长10.3%。其中,出口3312.6亿美元,增长17.9%;进口2333.2亿美元,增长1%。6月贸易顺差979.4亿美元,扩大90%。(数据来源:海关总署)

整体上今年6月份出口总额创今年单月新高,与国内疫情缓和,产能回升和疫情期间积压订单延后有关;进口同比有所回落,主要受原油和农产品进口量下降以及同期基数较高的影响。下半年来看,海外经济下行和高基数效应或导致出口增速回落,但短期内海外主要经济体PMI仍处于扩张区间,7-8月份出口总量上可能延续偏强表现。

3、2022年二季度GDP同比实现正增长,投资持续发力

2022年二季度,国内生产总值同比增长0.4%。规模以上工业增加值同比增长0.7%,固定资产投资(不含农户)同比增长4.2%。二季度,全国城镇调查失业率平均为5.8%。(来源:国家统计局)

从各项数据当月同比来看,除地产外各项数据均较此前继续上行,其中消费改善较显著,基建和制造业持续走强。地产方面下行节奏加快,受疫情缓和影响,地产销售额较此前有所好转,但房企资金来源仍显低迷。消费方面明显改善,当月增速转正,主要受汽车消费拉动,但疫情管控下餐饮消费仍偏弱。基建方面,目前已发行的专项债将在8月份之前投入使用,叠加政策性银行重大项目资本金等增量政策出台,或指向7-8月份基建动能较强。

2个方向的较大驱动因素

利多:资金面维持宽松

利空:信贷需求及结构改善

1个清晰结论

2022年6月各项经济数据中,投资增速回升,基建、出口和制造业表现亮眼。同时,消费回暖趋势明显,市场融资需求改善,疫情影响逐步消退后,经济活跃度逐步修复。不过,近期地产风险事件发酵,下半年地产投资预计仍有下行压力,青年就业压力仍未缓解,仍需政策进一步发力。整体看,目前流动性充裕对债市形成有力支撑,预计债市短期走势依旧偏强。

(以上数据来源:国家统计局,Wind等公开信息)

风险提示:在任何情况下,兴银基金管理有限责任公司(以下简称我公司)不就本文中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本文中内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。本文版权归我公司所有,未获得我公司事先书面授权,任何人不得对本文进行任何形式的发布、复制。本文不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。市场有风险,投资需谨慎。