一、市场情况

1. 交投行情

本周转债市场下跌,跌幅小于中证全指、上证指数。中证转债指数下跌0.78%,跌幅小于中证全指(-3.30%)、上证指数(-3.81%)。

• 分类别来看,本周超高平价券涨幅均值为0.00%,表现强于高平价券(-0.02%)、中平价券(-0.14%)、低平价券(-0.47%)。

• 从转债规模看,本周大规模转债的涨幅均值为-0.48%,表现弱于中规模券(-0.05%)、小规模券(-0.11%)。

• 从行业来看,本周电气设备(2.41%)、通信(0.19%)、食品饮料(0.06%)表现较好,农林牧渔(-2.95%)、纺织服饰(-2.58%)、钢铁(-2.22%)表现较差。

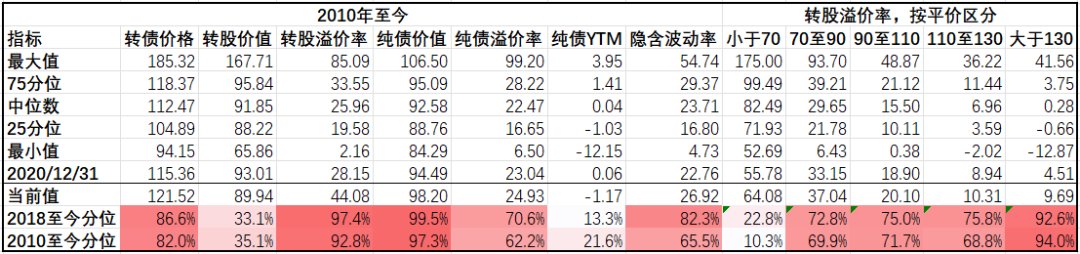

本周市场成交量回落;转股溢价率位于历史高位,本周大幅提升。

2. 行业走势

钢铁:本周高炉开工率环比下降1.97%,螺纹钢产量下降3.53%,7月以来30城商品房成交持续回落,悲观情绪爆发,本周螺纹钢均价下跌7.34%,铁矿石均价下跌1.69%。

煤炭:本周焦煤焦炭库存环比上升,焦煤焦炭现货价格下跌3-4%,期货下跌13-16%。而高温持续的情况下,动力煤价格仍有支撑,但在大宗商品退潮的背景下,本周动力煤价格指数下跌2.84%。

水泥:本周水泥价格继续小幅回落0.87%,地产调控政策边际放松支撑需求,但短期内供给仍然过剩。

有色:6月美国CPI超预期,海外加息预期进一步走高,主要有色品价格大幅下行,其中铜价下跌7.70%,铝价下跌5.58%,锌价下跌6.06%,其他有色品种均有不同程度下跌。

化工:出于加息预期以及全球经济增速放缓的预期,本周WTI原油报97.59美元/桶,跌破100美元大关,主要化工品价格跟随油价回落,其中PVC指数下降10.32%。

猪肉:本周猪价小幅上扬,在前期大幅涨价后开始企稳,目前全国猪肉价格平均22.65元/kg。

二、机构观点

(一)天风固收

权益上行期间如遇震荡,转债市场可能受到哪些影响?在2021年9月调整期间,前期表现较好的上游周期、新半军等成长类调整幅度较大,建议关注行业的反转与轮动;对于近期,上周高信用评级、正股市值/转债余额、较低转股溢价率的转债平均表现更好,市场风险偏好趋于下降。近2周农林牧渔、食品饮料、休闲服务等反转行业时有亮眼表现,汽车、TMT转入震荡,电气设备行业依然坚挺。展望下半年,我们依然认为高弹性成长赛道有望在震荡中上行,同时看好经济复苏带来的大消费修复机会。

(二)光大固收

进入7月之后,市场出现明显下跌趋势,截至7月15日,中证全指下跌4.07%,中证转债下跌0.59%,转债在此阶段体现出了较强的抗跌性。配置方向:1)仍要关注光伏、汽车、储能等业绩增速较快领域。光伏方面,建议投资者关注上游的硅料、硅片对应的转债。汽车方面关注整车厂、电池厂的零部件供应商,特别是一些订单充足、议价能力较强的零部件厂商发行的转债;储能方面关注欧洲户用储能需求大幅增长下的逆变器领域转债。2)受益于上游大宗商品价格下跌的中游制造环节。大宗商品价格有回落趋势,有利于降低中游制造企业的成本,提高利润水平,例如风电、造纸等领域转债。

(三)华泰固收

转债市场近期主要关注:1、近期股市调整中转债表现更强韧性,转债估值提前压缩构筑了一定安全垫;2、但供给阶段放量、正股休整回撤,转债估值仍有小幅调整压力;转债市场流动性也从高点回落,经验上具有一定前瞻指示性;3、供给高峰也孕育新券机会。展望后市,转债继续重个券不重仓位,配置风格上继续倾向偏股型绩优品种。定价合理的优质新券显然是近期不二之选,而存量券中我们优先看好资源品、消费上游以及军工相关品种。交易所细则定稿后,投资者更需注意赎回风险并及时锁定获利离场;鹤21下修态度转变或显示,发行人对条款博弈的重视程度可能反而增加。

三、未来观点

本周权益市场继续调整,转债市场抗跌性依旧,中证转债指数下跌0.78%,主要股指均下跌3-4%,估值被动拉升至44.08,接近前期高位。市场情绪继续回落,周成交量再度下行。7月起30城商品房成交面积明显回落,本土疫情再现,经济复苏力度可能不及预期,市场或将继续呈现指数震荡,行业分化的格局。

行业方面,本周各板块跌多涨少,前两周涨幅最大的农林牧渔板块出现明显调整,纺织服饰以及钢铁等板块跌幅较大,地产产业链包括大金融板块表现也相对低迷。而随着新能车产销再创新高,汽车以及新能源相关板块本周表现较好;电力板块中报超预期,电力设备以及通讯行业也逆势上涨。

由于当前纯债机会成本偏低,同时优质且高息资产相对缺乏,难以满足配置需求,债券市场投资者对转债的配置需求依旧旺盛。当前宏观主线仍然关注海外加息周期,以及国内稳增长对冲经济下行周期。目前转债整体转股溢价率历史分位数在90%以上,估值性价比仍然不高,同时经过本轮修复,当前转债绝对价格也攀升至历史分位数80%以上,因此转债整体策略依然以防守为主,配置集中在中低价-高评级转债。随着复工复产已基本全面实现,后续配置逻辑将重新回到行业内生增长上。

随着中报季来临,本周共122只转债正股集中发布业绩预告,其中32家预增、36家预减、25家首亏,15家续亏,受疫情以及原材料价格高企等因素影响,上半年企业整体经营压力较大,关注景气度较高以及基本面反转的板块。中报公布之前,新券发行节奏普遍加速,可适当关注优质品种上市表现及交易机会。

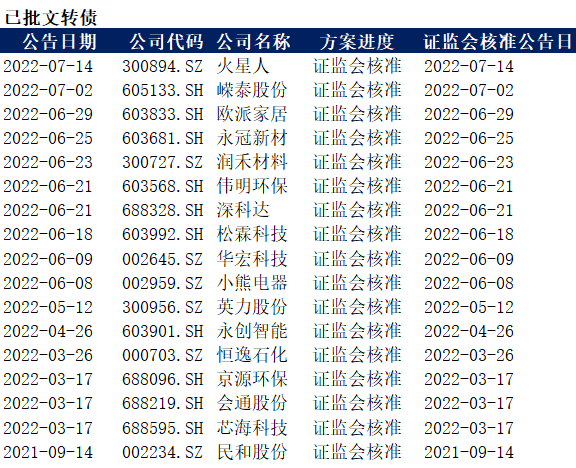

四、转债发行日历

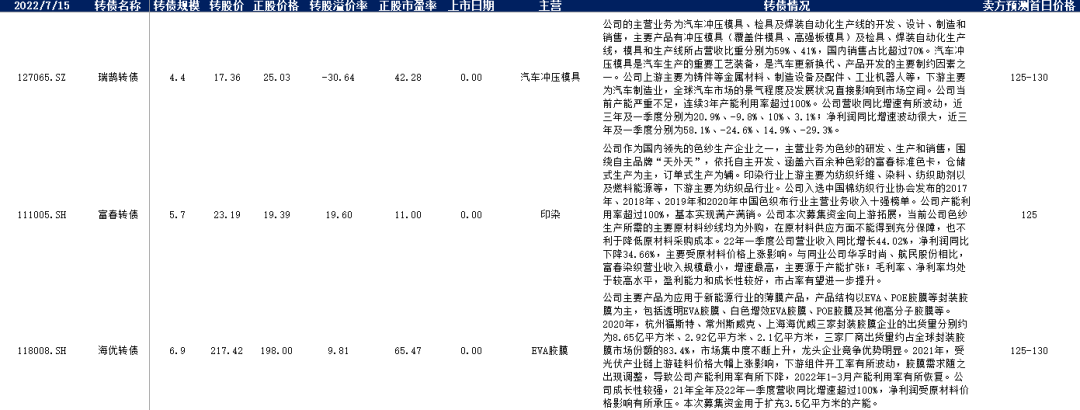

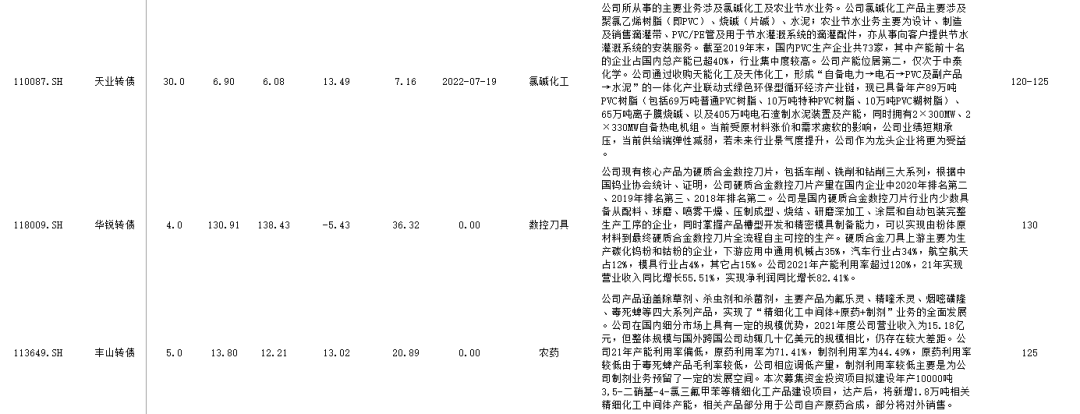

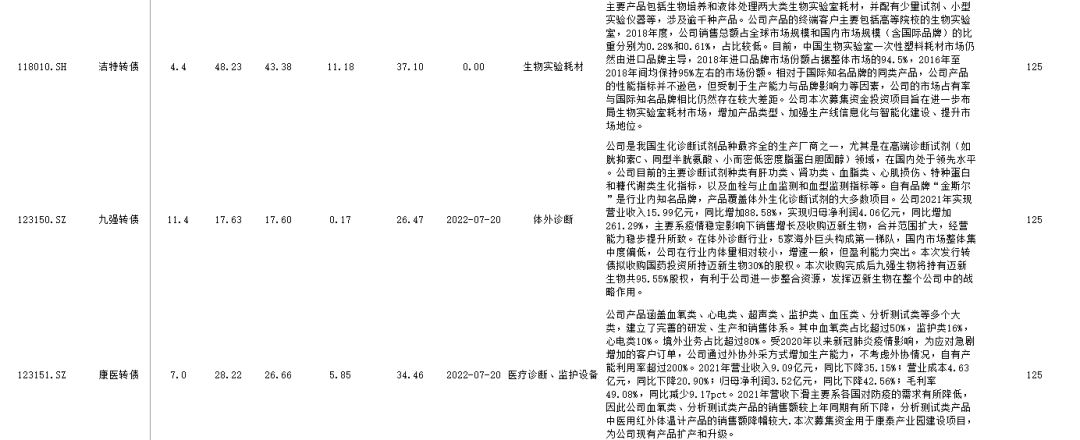

1. 近期待上市

2. 近期待发行