来源 中金点睛

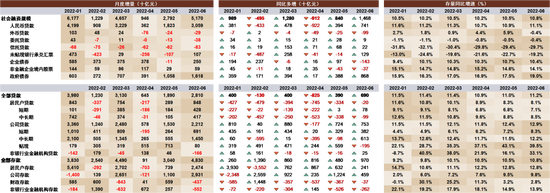

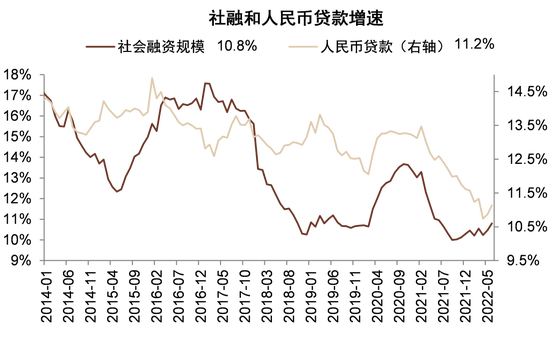

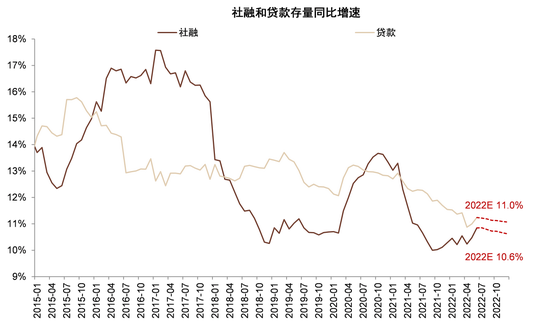

6月新增社融5.2万亿元,同比多增1.5万亿元,高于市场预期的4.6万亿元,主因贷款、政府债券和未贴现银行承兑汇票多增。社融存量增速10.8%,较上月继续上升0.3个百分点。6月新增贷款2.8万亿元,同比多增6900亿元,高于市场预期的2.4万亿元;贷款余额同比增长11.2%,较上月上升0.2个百分点。

摘要

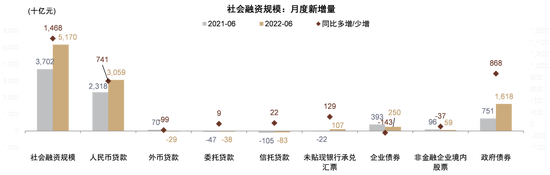

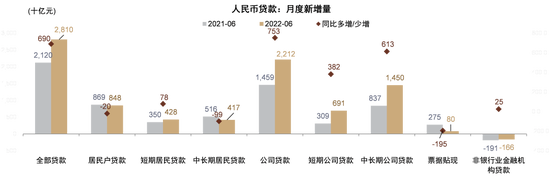

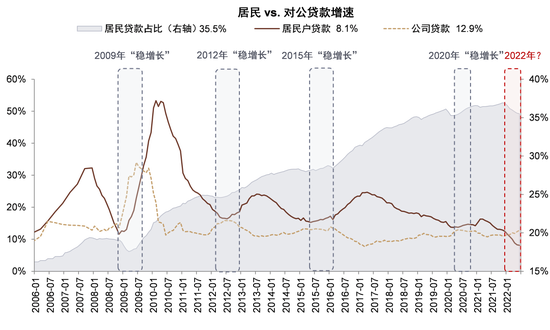

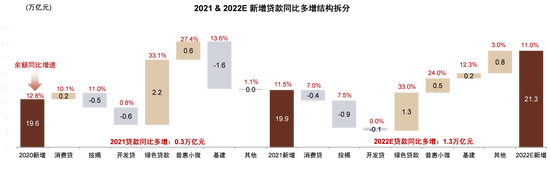

增量和结构全面改善。6月新增社融同比多增1.5万亿元,主要由政府债券、人民币贷款和表外票据贡献,分别同比多增8676/7409/1286亿元。其中,政府债券发行1.6万亿元创单月历史新高,主因地方政府专项债集中发行;表外票据多增主要由于表内票据贴现少增。6月新增人民币贷款同比多增6900亿元,主要由于:1)对公贷款方面,中长期贷款同比多增6130亿元,创2021年2月以来最大增幅;短期贷款同比多增3815亿元,体现企业流动性需求恢复;票据贴现同比少增1951亿元,体现 “冲量”现象减少。2)居民贷款方面,中长期贷款同比少增989亿元,较4/5月份的同比少增5232/3379亿元收窄;短期贷款同比多增780亿元,相比5月的多增34亿元继续改善。

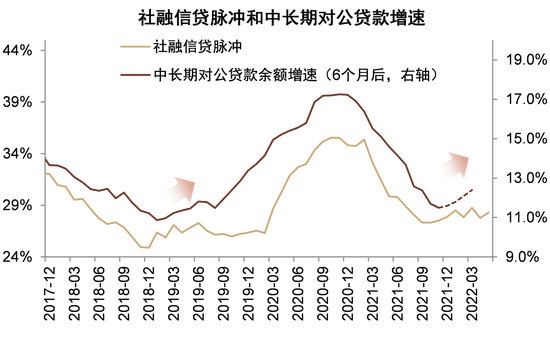

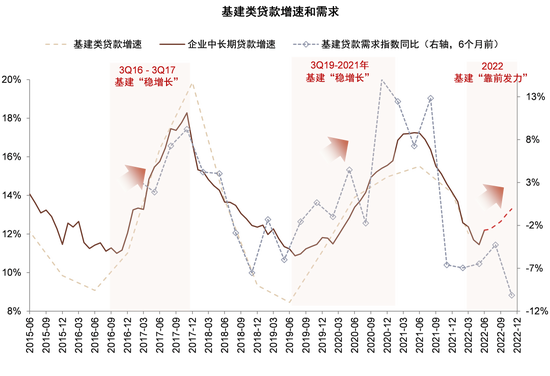

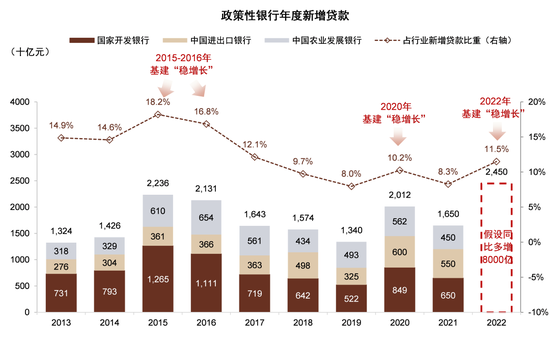

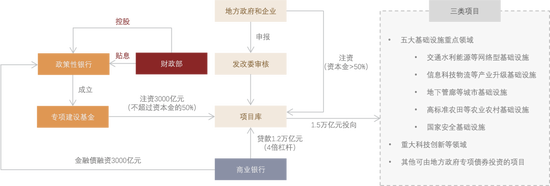

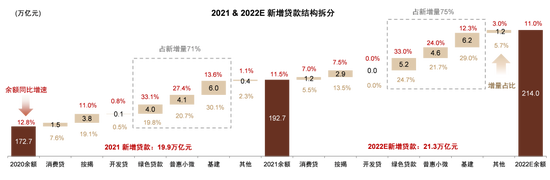

基建贷款可能是主要抓手。我们在4月金融数据点评中提出企业中长期贷款增速可能在6~7月企稳回升,主要由于4Q21基建贷款需求指数回升的领先指示作用。展望下半年,我们预计下半年基建将继续推动对公中长期贷款增速回升,主要由于调增政策行8000亿元信贷额度以及3000亿元基建项目资本金补充 。全年来看,我们预计政策行2022年贷款增量达2.5万亿元,约占全年银行业新增贷款11.5%,相比2021年的6.8%明显提升,起到逆周期调节作用。

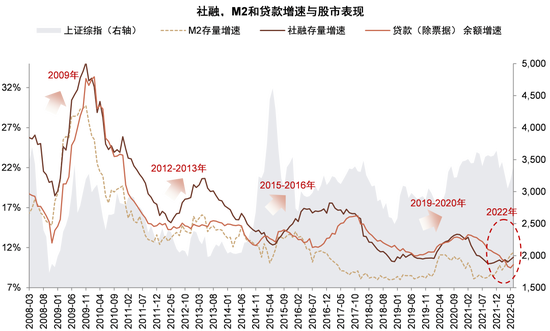

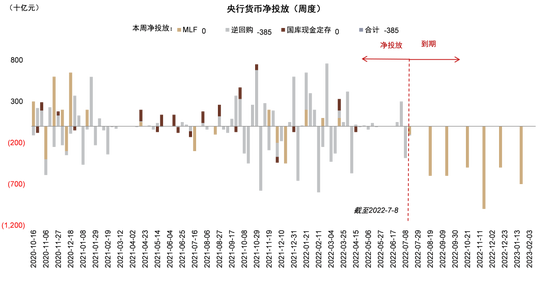

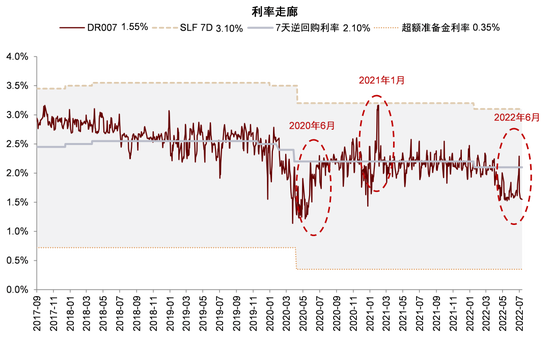

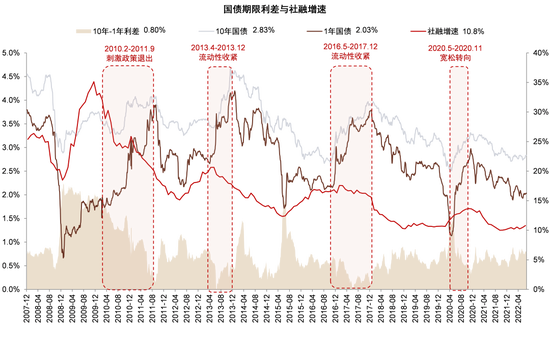

“流动性拐点”何时出现?近期人民银行公开市场逆回购操作规模缩量,我们认为主要由于6月下旬货币市场流动性较为充裕、债市杠杆率较高。我们将1年/10年国债利率和期限利差作为观察流动性拐点的指标,当短端利率上升同时利差收窄可能意味着货币政策转向、流动性偏紧,例如2010-2011年、2013年、2Q16-2017年和2020年下半年。参考历史经验,流动性拐点通常出现在社融增速已经处于高位或上升趋势明显的阶段,而我们认为当前经济复苏并不稳固,社融增速回升主要由政府部门加杠杆推动、居民和非国有企业加杠杆意愿较低 。我们预计下半年社融增速可能基本持平于10.6%左右,并非脉冲式上升,因此下半年流动性拐点可能言之过早。

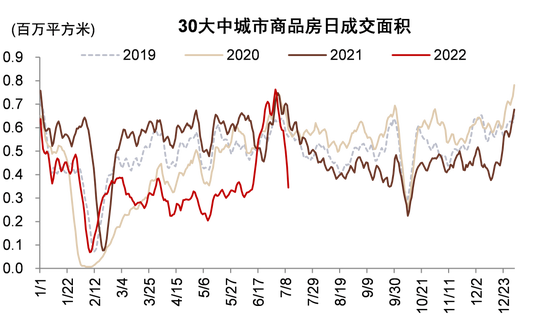

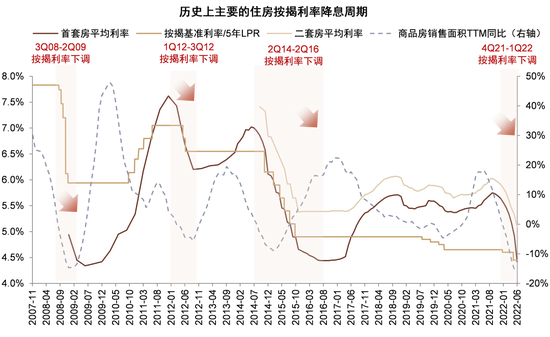

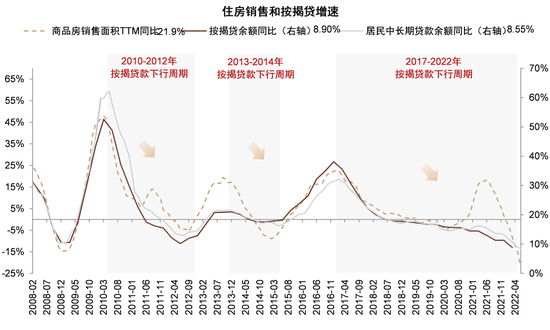

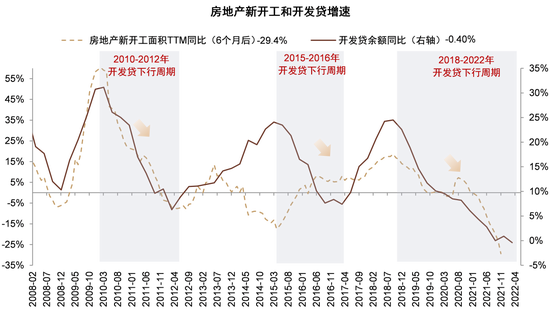

房地产贷款恢复持续性如何?在房地产放松政策的影响下,6月房地产成交面积环比回升,居民按揭贷款投放边际有所改善。向前看,考虑到7月第一周房地产成交面积环比再度下滑、居民购房需求恢复并不充分,我们预计下半年按揭贷款可能继续同比少增,四季度由于低基数按揭贷款余额同比增速从6月的约8.5%逐步企稳于7%-8%。对公房地产贷款方面,尽管银行风险偏好仍然较低,开发贷“稳存量”指导以及并购贷投放加速有望使得贷款增速企稳在0%左右。

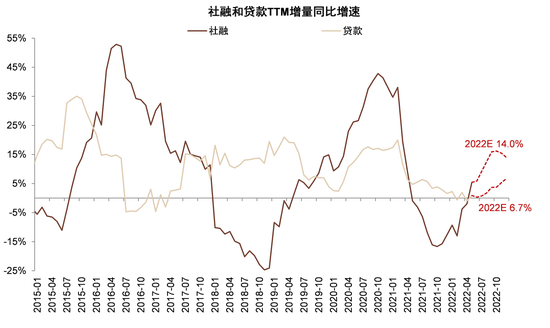

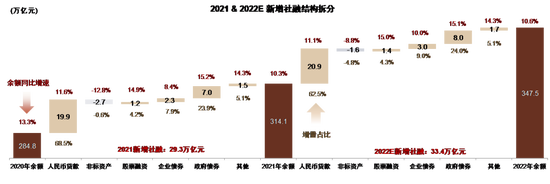

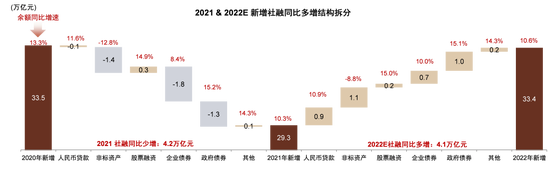

下半年社融和信贷增速保持平稳。由于6月通常是银行信贷投放的旺季,而7/8月一般为信贷投放淡季。因此从量和结构的角度,我们预计7/8月金融数据可能弱于6月,但由于政策行支持、经济复苏,可能依旧在量与结构方面保持稳健态势。全年来看,我们预计2022年新增贷款规模约21.3万亿元,同比多增1.3万亿元,全年余额增速约10.6%;我们预计2022年新增社融33.4万亿元,同比多增4.1万亿元,存量增速约11.0%。总体上,我们预计下半年社融和信贷增速基本保持平稳,但存量二阶导数(TTM增量同比)有望继续向上。

复苏信号更为明确,下半年银行股有望取得绝对收益。历史上,经济预期和社融增速企稳回升的阶段A股银行股通常表现较好。展望下半年,我们预计随着稳增长政策继续发力、资产质量预期企稳,银行股有望继续取得绝对收益。

风险

经济增速超预期下滑,疫情反复。

6月金融数据超预期

图表:2022年6月社融和存贷款数据

图表:6月新增社融5.17万亿元,同比多增1.47万亿元

图表:6月新增信贷2.81万亿元,同比多增6900亿元

图表:6月社融/社融中贷款增速同比增长10.8%/11.2%,较上个月上升0.3/0.2ppt

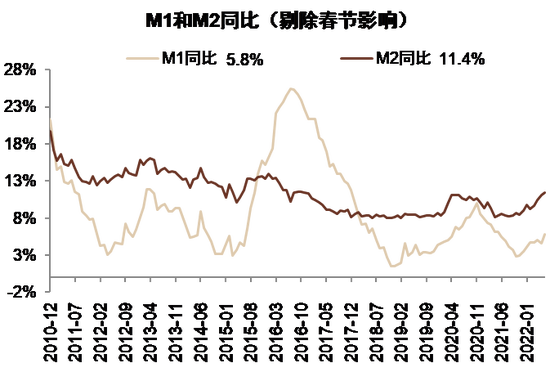

图表:6月M1/M2同比增长5.8%/11.4%,较上月上升1.2/0.3个百分点

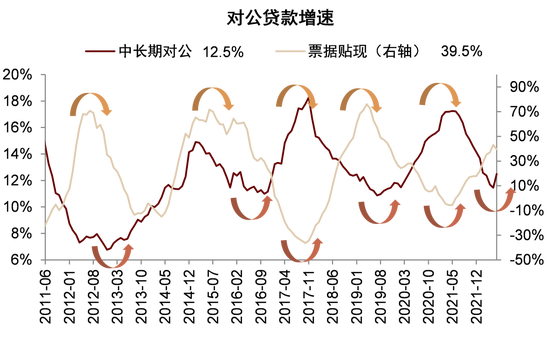

图表:对公贷款增速继续高于居民贷款

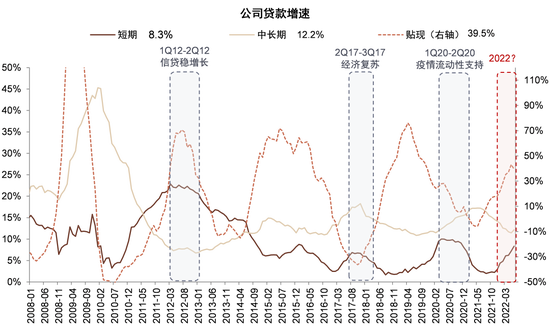

图表:短期贷款增速继续上升,但对公中长期贷款增速出现拐点

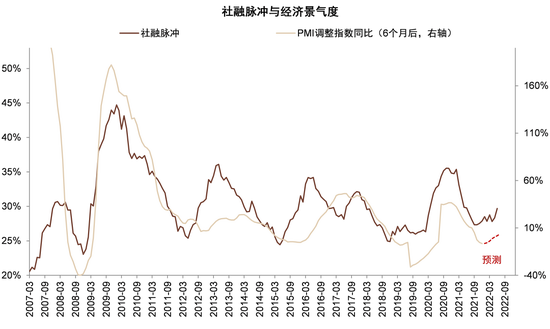

图表:社融脉冲领先经济活动

基建贷款推动对公贷款需求

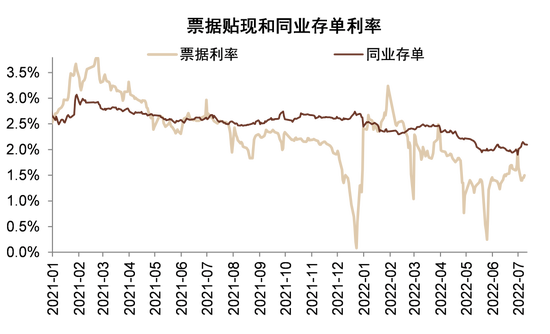

图表:6月底票据贴现利率明显回升…

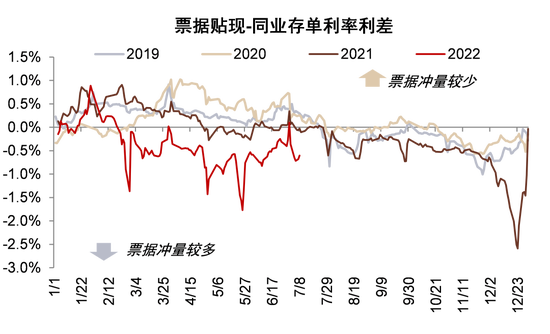

图表:票据和资金利率的差值隐含票据“冲量”减少

图表:中长期贷款增速拐点出现

图表:我们预计7月中长期对公贷款增速有望企稳回升

图表:基建贷款增速拐点可能已经出现

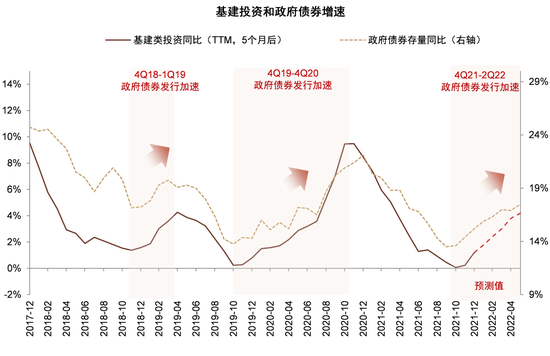

图表:基建投资增速已经见底

图表:一般6月是银行信贷投放旺季

图表:政策行发行3000亿元金融债注资基建项目可能撬动约1.5万亿元基建投资

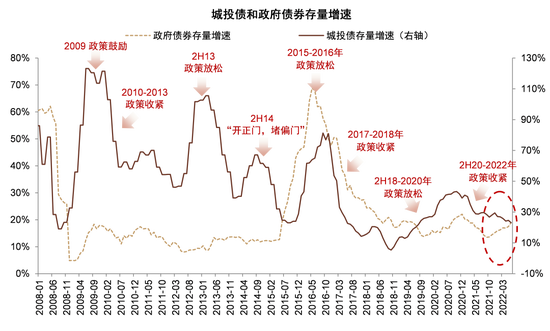

图表:城投债监管并未放松

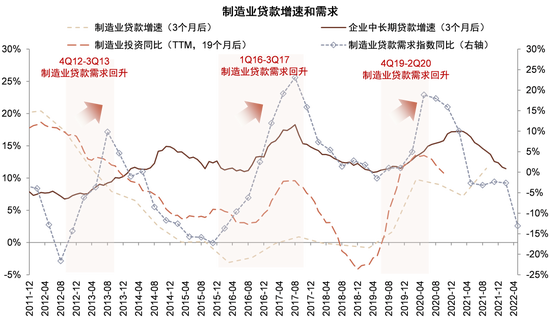

图表:制造业贷款需求可能仍然较差

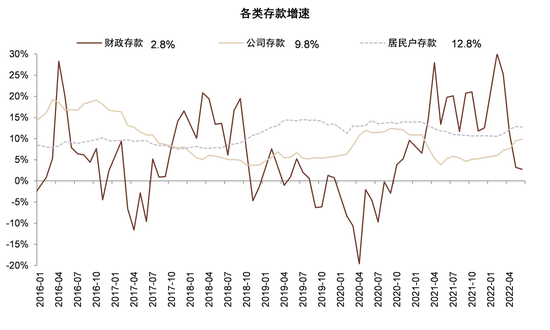

财政支出和高储蓄率导致存款高增长

图表:本轮“稳增长”M2和社融修复领先于信贷,6月信贷增速也出现拐点

图表:M2高增速可能主要由于财政支出加快影响…

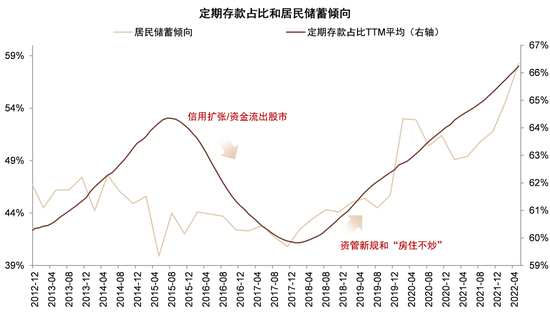

图表:…也与居民储蓄倾向提高有关

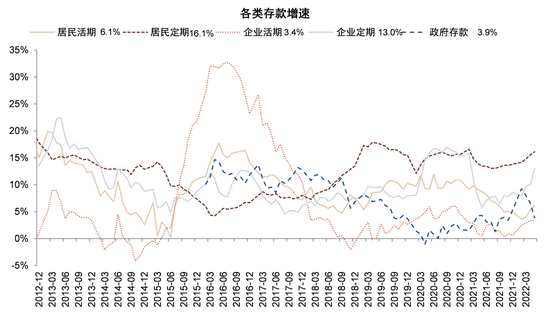

图表:居民定期存款增速较快,企业定期存款增速也在上升,主要由于理财净值化和投资意愿较弱

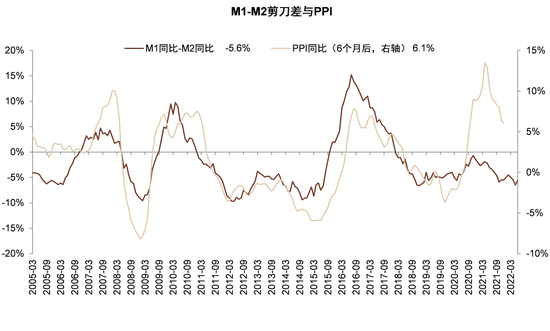

图表:M1-M2剪刀差也开始回升

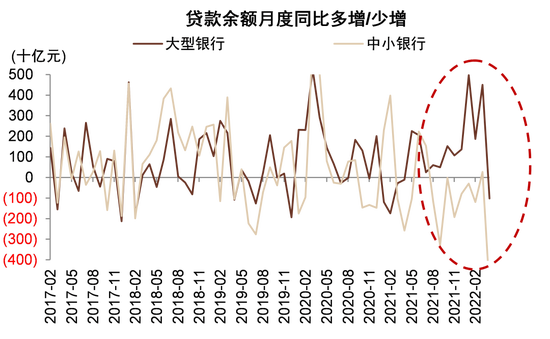

图表:4月大型银行和中小银行新增贷款同时出现同比少增

图表:2020年下半年以来中小银行贷款增速下滑、大型银行贷款增速保持稳定

图表:历史上经济下行周期城投平台发债通常有所放松

政策放松下房地产市场回暖

图表:2022年6月房地产成交面积环比有所恢复

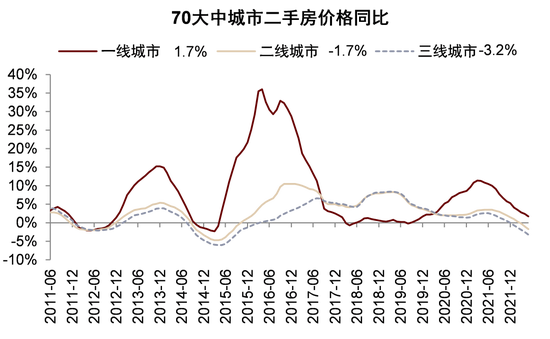

图表:2021年下半年以来房价涨幅放缓,二三线城市房价进入负区间

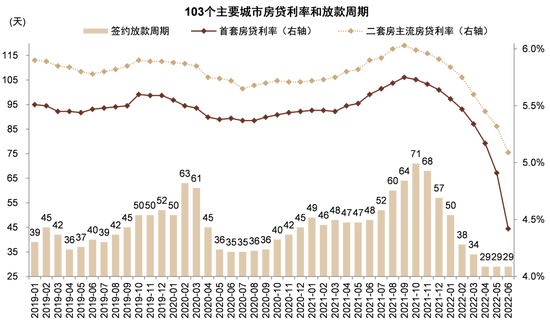

图表:房贷利率和放款周期已降至2019年以来最低水平

图表:房贷利率和放款周期已降至2019年以来最低水平

图表:6月大多数城市房贷利率已到达4.25%下限

图表:按揭贷款增速可能逐步企稳

图表:开发贷增速可能维持在0%附近

加杠杆有多少空间?

图表:6月央行公开市场操作较为审慎

图表:6月货币市场流动性较为宽松

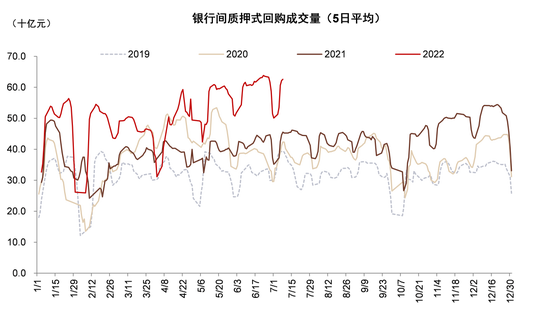

图表:债市杠杆上升较快

图表:国债期限利差和社融增速仍处于低位,流动性拐点可能言之尚早

后续加杠杆空间几何?

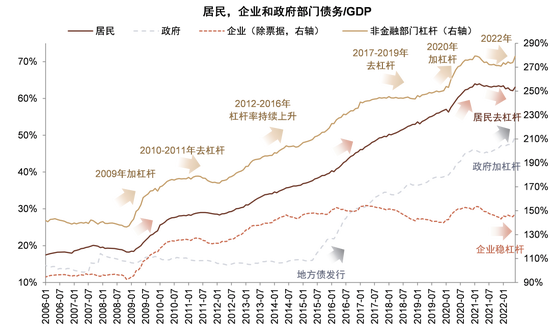

图表:政府加杠杆,企业稳杠杆,居民去杠杆

图表:中国居民部门杠杆率近年来上升速度较快

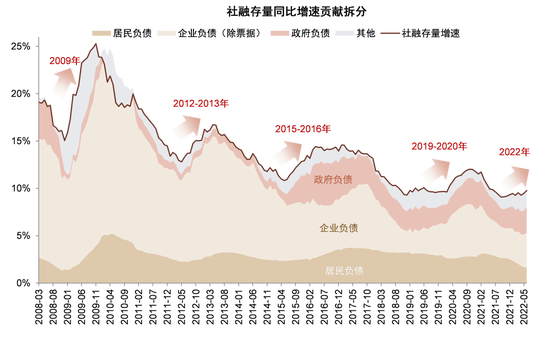

图表:2022年以来下居民负债对社融增长的贡献度下滑

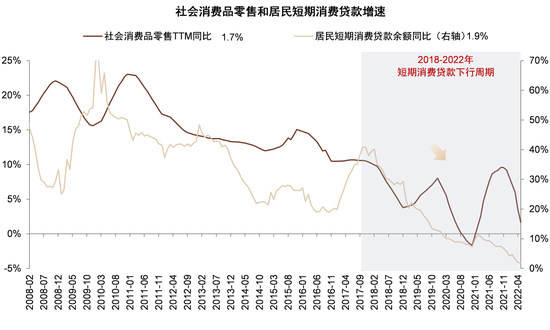

图表:消费和信用卡贷款增速可能企稳

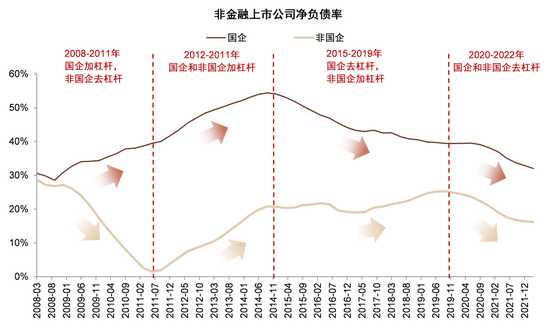

图表:2020年以来国企和非国企都在去杠杆…

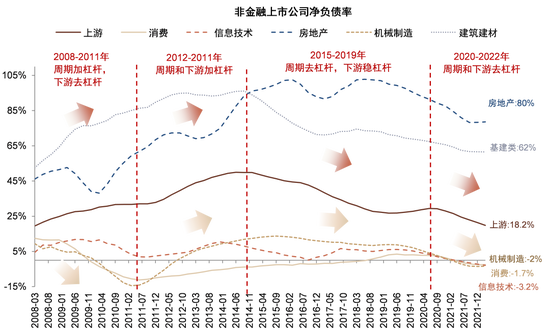

图表:…周期和下游行业都出现去杠杆的趋势

下半年社融和信贷增速可能保持平稳

图表:下半年社融和贷款存量增速稳中略降

图表:…存量二阶导数仍有上行空间

图表:我们预计2022年贷款增速小幅下滑0.5ppt,新增贷款约21万亿元

注:基建类贷款不包括绿色贷款中的基建部份

资料来源:Wind,中金公司研究部

图表:我们预计2022年贷款同比多增1.3万亿元,主要贡献来自于绿色、普惠及基建贷款

注:基建类贷款不包括绿色贷款中的基建部份

资料来源:Wind,中金公司研究部

图表:我们预计2022年社融增速能保持稳定,新增社融约33.4万亿元

图表:我们预计社融同比多增主要贡献来自于非标资产、信贷投放及政府债券

附录:季节性分析

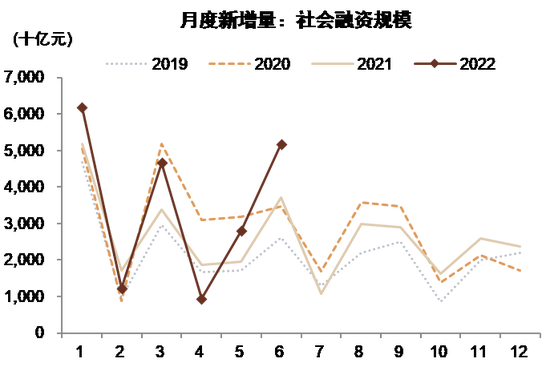

图表:6月新增社会融资规模高于去年同期

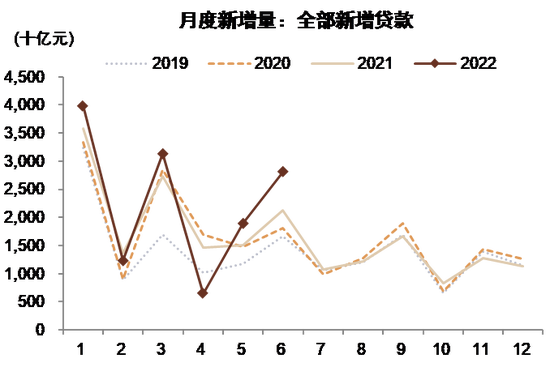

图表:6月全部新增贷款高于去年同期

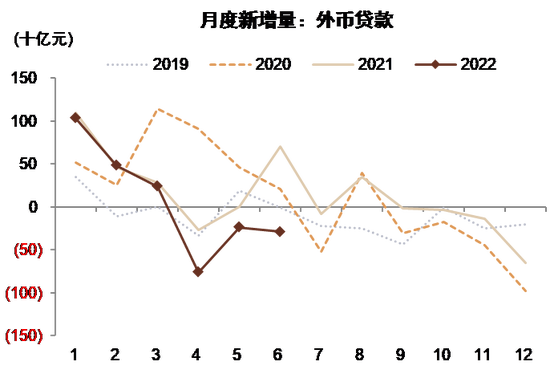

图表:6月新增外币贷款低于去年同期

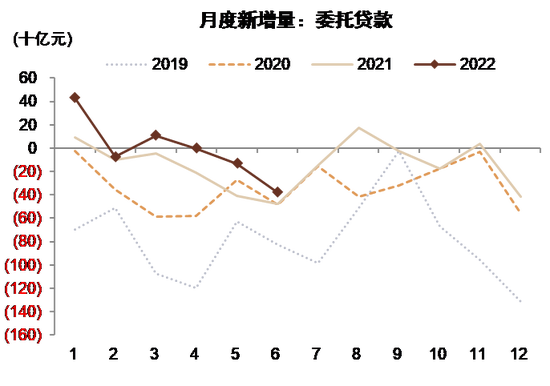

图表:6月新增委托贷款高于去年同期

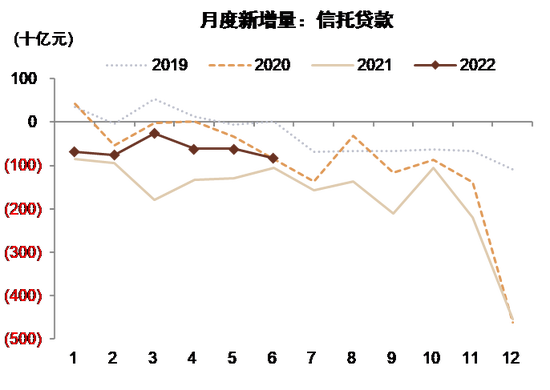

图表:6月新增信托贷款高于去年同期

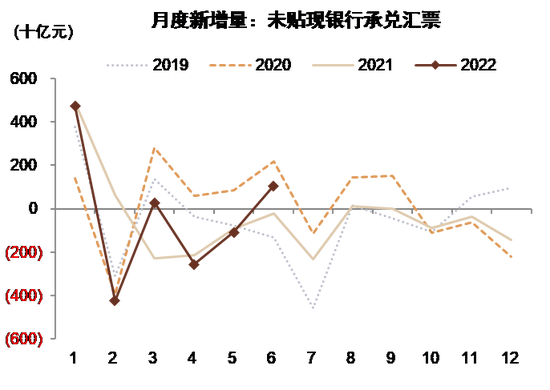

图表:6月新增未贴现银行承兑汇票高于去年同期

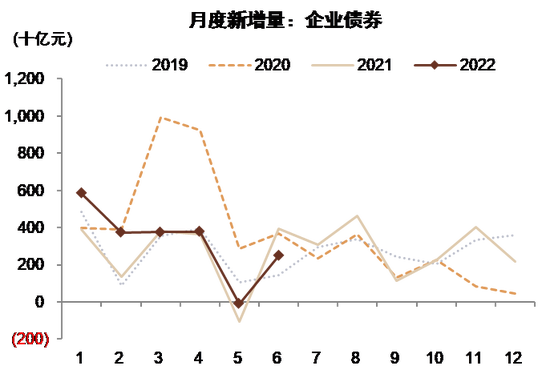

图表:6月新增企业债券低于去年同期

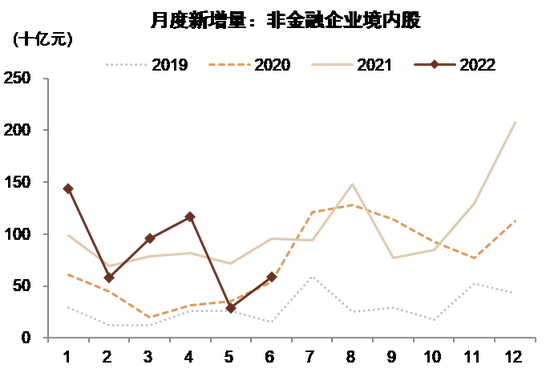

图表:6月新增非金融企业境内股票低于去年同期

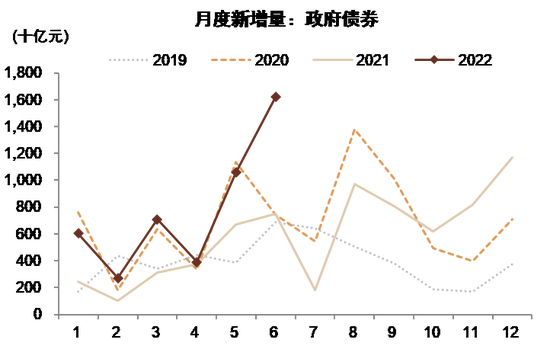

图表:6月新增政府债券高于去年同期

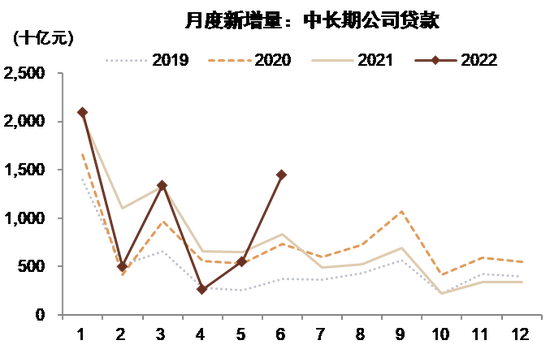

图表:6月新增中长期公司贷款高于去年同期

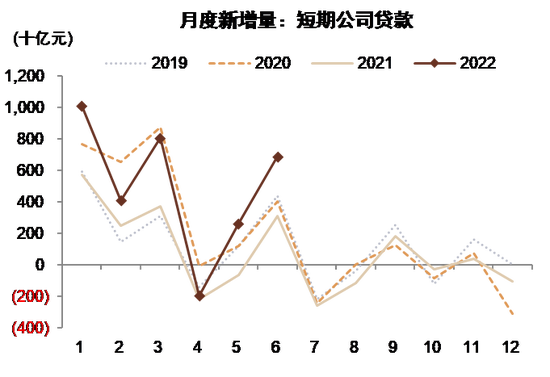

图表: 6月新增短期公司贷款高于去年同期

图表:6月新增票据贴现低于去年同期

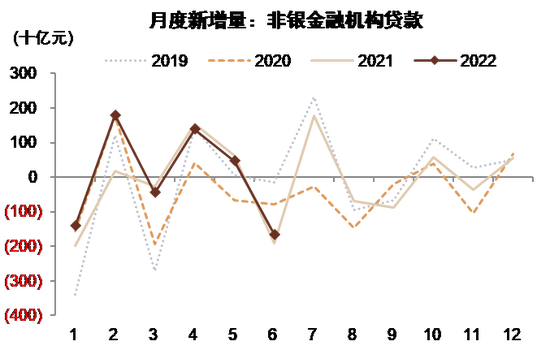

图表:6月新增非银金融机构贷款高于去年同期

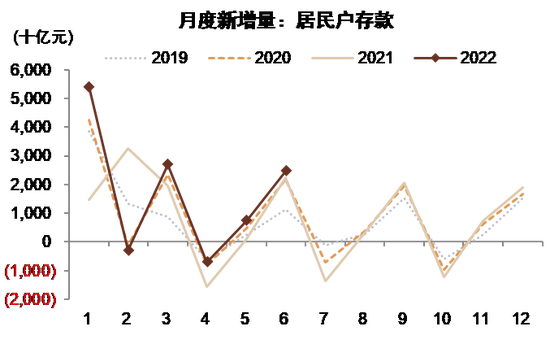

图表:6月新增居民户存款高于去年同期

[1] 参见2022年7月4日发表的报告《又见政策行注资基建,影响几何?》

[2] 参见2022年6月26日发表的报告《加杠杆有多少空间?》

文章来源

本文摘自:2022年7月12日已经发布的《6月社融再超预期,流动性拐点何时出现?》

林英奇 SAC 执证编号:S0080521090006;SFC CE Ref:BGP853;

许鸿明 SAC 执证编号:S0080121080063;

张帅帅 SAC 执证编号:S0080516060001;SFC CE Ref:BHQ055

法律声明

向上滑动参见完整法律声明及二维码

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>