来源:新财学院

今天我们来聊一个大家非常关注的问题:爆款基金值不值得买。之前我们给大家介绍爆款基金大概率替大家提示了一个错误的选择,今天我们来从最近几年爆款基金的发行和背后可能存在的逻辑入手,来详细解释一下为什么我们说大家一定要对爆款基金避而远之。

由于公募基金在2019年之前并不如现在这么受投资者重视,因此爆款基金出现的频次较低。爆款基金真正进入大众的视野主要是2019年这一轮牛市,这一轮牛市中的爆款基金也具有非常典型的分析价值,因此我们先拿2019年至今的三轮爆款基金为例做个介绍。

上一轮牛市中,散户资金入市最狂热的时期也是基金经理造神运动的高点就是在2021年初,巅峰就是当时易方达某基金一天募集规模接近2400亿,开启比例认购,毫无疑问那个时候是上一轮牛市绝对的高位。

2021年初过后在经历了半年多的市场下跌后,由于政策的发力和出口的强势,市场在下半年以横盘震荡为主。当时又爆发了一轮爆款基金热潮,热捧的产品是固收+基金,这种小仓位股票,大仓位债券的产品因为满足了人们在下跌后避险,但同时又有一定超额收益的心理诉求,在各大基金公司和渠道的助推下迅速成为去年年末的爆款产品。

在今年上半年衰退预期、俄乌战争以及上海疫情的影响下,市场又开始了一轮暴跌模式。这一次连小仓位股票的固收+基金也出现了明显的下跌,于是在基金公司和各销售渠道的助推下,又爆发了一轮爆款基金的热潮,这一次出爆款的方向是同业存单基金,作为债券基金的一种,这种基金一点权益仓位也没有。

2021年A股绝对高位的时候股票基金是爆款基金,2021年末市场下跌中途小仓位股票的固收+基金是爆款基金,2022年A股来到相对的低位的时候,债券基金反而成为了爆款基金。

这一轮周期里市场对爆款基金的选择真的很像一位高位加仓股票,市场越跌越减仓的投资者,直到市场的相对低位,终于一把把所有的股票全部卖光,换成了更稳定的债券,结果恰好错过了4月27日至今连续两个月的反弹。

有两句老话说的好。第一句是“别人恐惧我贪婪,别人贪婪我恐惧”,第二句是“投资是一件逆人性的事情”。虽然每个投资者都自诩为理性的投资者,但体现在群体情绪发散的时候,就形成了这一轮市场下跌中堪称标准反指的操作。

事实上,如果大家对我们以往观点比较了解的话,应该知道我们对债券市场现在的判断是从牛转熊,对未来一年维度的债券市场是持看空态度的。

因此如果一个权益基金投资者如果在5月份减仓了股票基金,转而买入同业存单基金,那其实就相当于在股市相对低点减仓,在债券市场的高位入场。当然,同业存单因为本身资产属性的特殊性,会更接近货币基金,并不一定像普通纯债基金一样有产生亏损的风险,但在这个位置同业存单基金的爆火,其实也相当于为我们提示了债券市场的风险。

总结一下,用后视镜的角度看一下2019年至今的牛熊周期里,在这一轮周期里即使一个投资者完全不懂投资的逻辑,但只要跟爆款基金反着操作来做,也能取得不菲的收益,规避大幅的亏损。

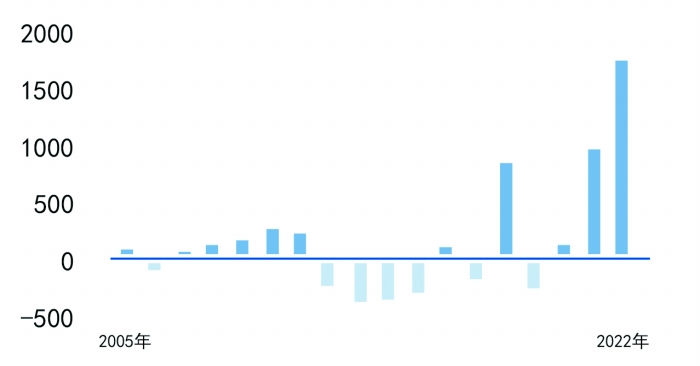

再简单往前回顾一下此前的爆款基金。爆款基金第一次出现是2007年QDII基金的出海,当时海内外经济繁荣,市场向好,因此第一批出海QDII基金被投资者疯抢,只不过抢完了就是2008年金融危机,表现最差的某基金累计净值至今也仍在1附近徘徊,发行15年却没有为投资者创造一点收益,这和同样经历了2008金融危机却已经翻了至少两三倍的美国三大股指形成了鲜明的对比。

2015年的互联网、一带一路、中国制造2025都创造了一大批的爆款基金,只可惜大部分基金不仅发行在了市场的高点,而且经过7年的考验之后,大部分都没有跑赢沪深300,这里指的一提的是中国制造2025在这两年又换了个马甲,披着“专精特新”的概念成为了大家追捧的对象。再往后就是2018年兴全合宜的天量募集,当时基金成立时规模高达327亿元,可惜发行完了就是市场的顶点,最终跌了一年直到2019年这一轮牛市才转亏为盈。

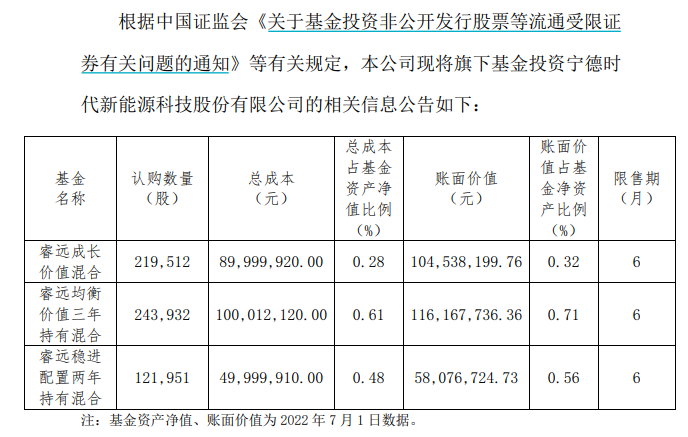

不过这里面有一个比较特殊的例子,就是睿远基金的睿远成长价值。这只基金发行于2019年初,可以算是发行在牛市的起点。

但这并非基金公司主观或者市场选择的结果,不影响我们上面关于爆款基金其实是在给大家提示风险的结论。

因为公募基金是牌照制,监管机构审批时间很长。事实上,睿远基金是在2017年下半年申请成立,陈光明也是在2018年3月才从原基金公司离职。经过了一年多的审批,证监会在2018年底才核准睿远基金成立,再加上公募基金申报以及募资成立的一整套流程...............