分析师:李亭函

执业证书编号:S0890519080001

◎ 投资要点:

⬥利率是债券定价的核心,而利率的走势取决于资金的需求与供给。资金的需求与供给如何衡量,一般采用金融指标中的社会融资规模和M2作为代表。因此社融-M2可以表示货币的供需缺口,从而指导未来利率的走势。那么社融-M2对利率的领先程度如何,如何进一步利用社融-M2对债市投资进行指导仍缺乏量化讨论,本文尝试对社融-M2和债券资产的具体领先滞后关系进行讨论,并利用社融-M2指标构建债券资产的择时策略。

⬥从测试结果来看,社融-M2与中债总净价指数之间存在明显的负相关性,通过领先期数测试以及波段分析,可以看到社融-M2的变化领先债券市场变化大概5个月的时间,在指标下行期,债市呈现明显的正收益,而当指标处于上行期时,债市收益不佳,总体呈现出社融-M2扩大(缩小)-市场货币不足(过量)-利率上行(下行)-债券价格下跌(上涨)。将指标用于择时策略时也呈现明显的有效性,可以看到择时策略相较于中债总净价指数呈现超额收益,并且最大回撤明显降低,因此投资者后续可以通过社融-M2指标的变化对未来债市走势进行中长期研判。

⬥当前来看,社融-M2为负,且处于下行趋势,表明当前实体经济的需求较弱,货币整体偏宽松,但是后续随着宽信用政策的落地,实体经济的信心将逐渐恢复,社融-M2将有所回升,从历史上来看债市难有较好的表现,建议债券投资者需缩短久期,降低利率波动的风险。

⬥风险提示:数量化策略研究主要基于历史数据,可能存在模型设定偏差的风险。

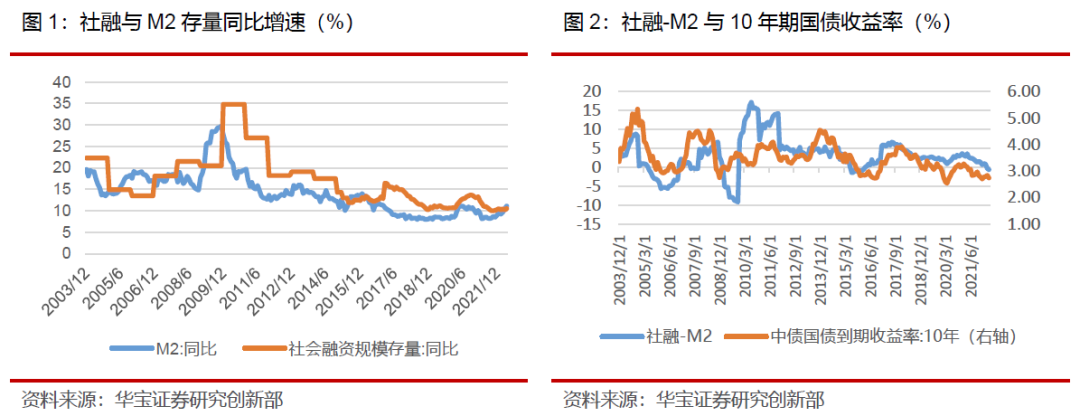

利率是债券定价的核心,而利率的走势取决于资金的需求与供给。资金的需求与供给如何衡量,一般采用金融指标中的社会融资规模和M2作为代表。其中社会融资规模是从实体角度展现了金融对实体的支持力度,即实体对货币的需求,M2则从金融口径统计了可用货币的派生数量,即货币的供给,因此社融-M2可以表示货币的供需缺口,从而指导未来利率的走势。

那么社融-M2对利率的领先程度如何,如何进一步利用社融-M2对债市投资进行指导仍缺乏量化讨论,本文尝试对社融-M2和债券资产的具体领先滞后关系进行讨论,并利用社融-M2构建的债券资产择时策略。

1. 社融-M2与债券资产关系初探

1.1. 指标介绍

社会融资规模是指实体经济从金融体系获得的资金额,具体包括人民币贷款、外币贷款(折合人民币)、委托贷款信托贷款、未贴现银行承兑汇票、企业债券、政府债券、非金融企业境内股票融资、存款类金融机构资产支持证券和贷款核销。

M2全称为广义货币,包括了一切可能成为现实购买力的货币形式,M0为流通中的现金,M1即狭义货币为M0与与商业银行活期存款的总和,M2=M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+信托类存款+其他存款。

社融和M2犹如一个硬币的两面,社融可以看作实体的负债、金融的资产;M2可以看作金融的负债、实体的资产。社融和M2在统计口径中存在大量重叠,因此走势基本一致,但是中国的信用创造大部分还是通过银行体系来实现的,货币的供应通过银行传导至实体,这中间可能并未完全进入实体或者传导存在滞后,导致了货币供应和需求的错配,也导致了社融-M2背离与收敛,从而影响未来利率的走势(其中社融-M2采用社会融资规模存量同比和M2同比之差作为代表)。

从上图可以看出社融-M2与10年期国债收益率的走势基本一致,这符合其是利率先行指标的认知。具体对债市影响如何,本文选取了中债总净价指数(CBA00302.CS)作为代表,分析社融-M2与债券价格之间的关系,从下图可以看出社融-M2与中债总净价指数走势基本相反,这也与社融-M2扩大(缩小)-市场货币不足(过量)-利率上行(下行)-债券价格下跌(上涨)的逻辑链条相洽。

1.2. 相关性分析

从社融-M2反应到债券价格具有明确的自上而下的逻辑链条,这需要一定的时间来进行传导,但是市场也会提前消化预期,因此确定社融-M2对债券价格的具体领先情况十分关键。

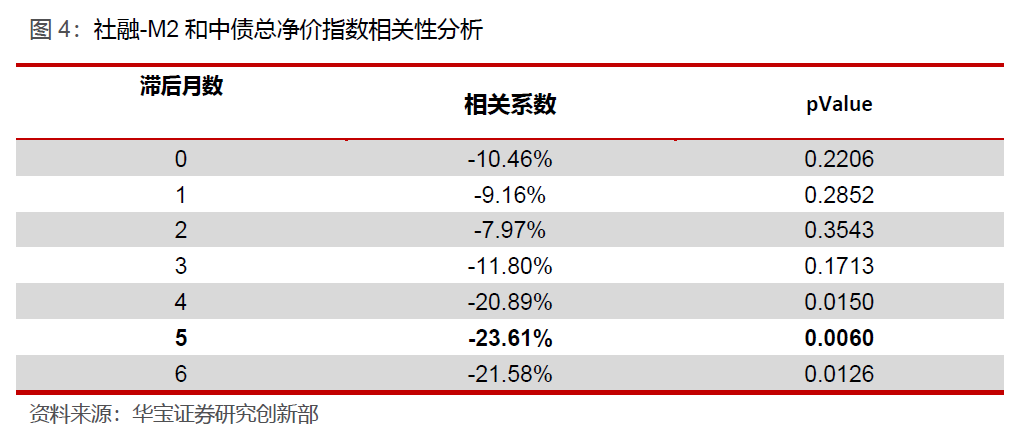

将滞后不同月数的社融-M2和中债总净价指数计算相关系数,可以发现从0开始随着滞后月数的增加,相关系数绝对值呈上升趋势,P值则整体下降,这说明了社融-M2对中债总净价指数具有一定的领先性。

具体来看,可以发现在滞后4、5、6个月时二者以1%左右的显著性水平达到了绝对值20%以上的相关性,在滞后5个月时相关性最大且P值最小,分别为-23.61%和0.0060。由此可见社融-M2与中债总净价指数具有较强的负相关性,且社融-M2的领先性不少于4个月。

1.3. 波段分析

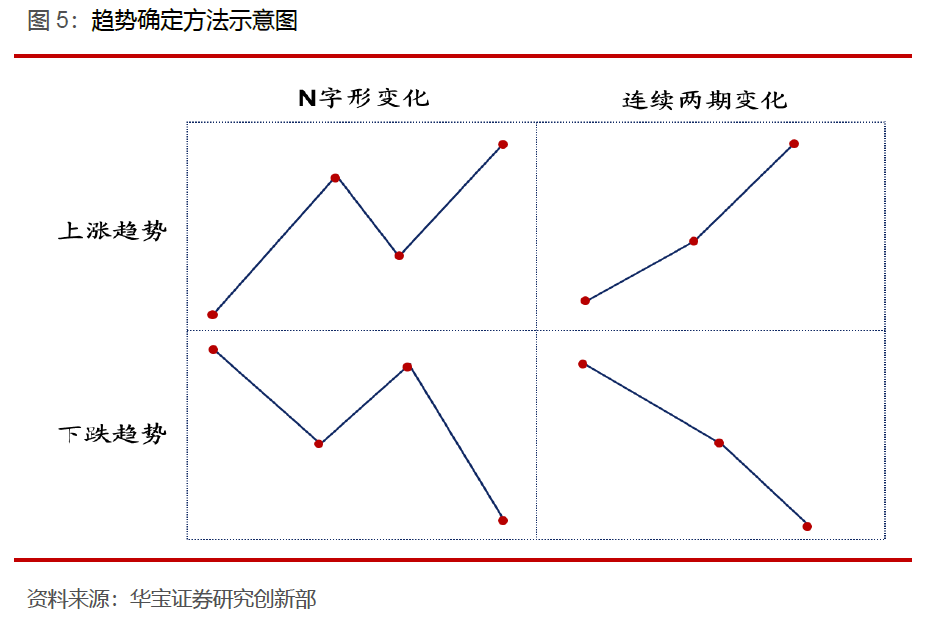

那么站在事后视角社融-M2上行期和下行期债券市场的表现如何。首先对社融-M2波段进行划分,具体方法为当某一时点未来2期连续上升(下行)或N字形上行(下行)则确定为上行(下行)波段。

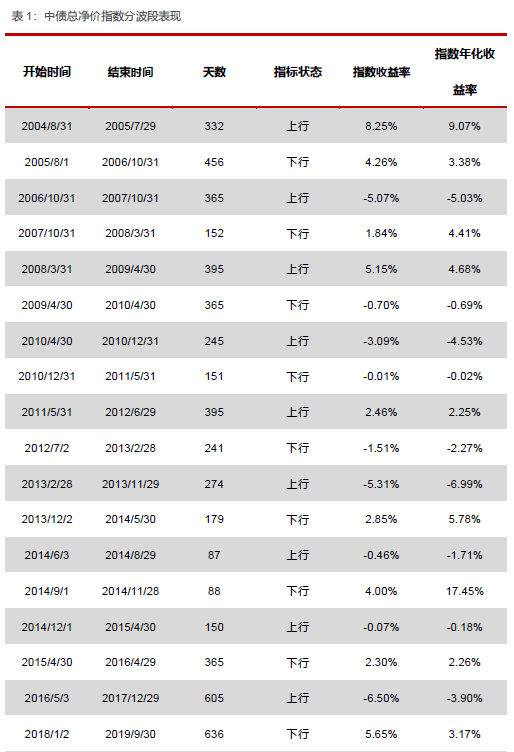

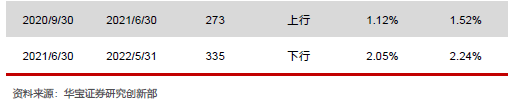

由于社融-M2对中债总净价指数具有领先性,从相关系数统计来看,指标变化领先中债总净价指数5个月,因此,通过对指标信号滞后5个月与中债总净价指数的收益进行统计,统计时间从2003年12月至2022年5月,发现历史上社融-M2共有11次上涨波段,平均持续时间321天左右(87~605),债券指数获得正收益的概率为45%,平均收益为-0.27%,最近一波上行持续了273天,其间指数收益率为1.12%。社融-M2下降波段共有11次,平均持续时间为324天(88~636),债券指数获得正收益的概率为64%,平均收益为1.78%。最近一次下行波段持续了335天,期间指数收益率为2.05%。

由于不同波段的持续时间不同,因此缺乏直接对比的意义,将每个波段的指数收益进行年化,可以得到中债总净价指数在上行波段的年化平均收益为-0.28%,下行波段年化平均收益为3.4%。这说明了债券市场在社融-M2收缩时的投资机会更显著。

2. 利用社融-M2对债券资产进行量化择时

基于上述相关性以及波段分析的结果,发现社融-M2的变化对债券市场的影响较为明显。因此本文基于社融-M2的趋势变化,对债券资产构建量化择时策略。具体来看由于指标具有领先期,从相关性测试中可以发现指标滞后5期后对债券资产的影响最显著,因此我们可以采用事后视角的趋势划分生成资产当前的配置信号(因为事后视角仅用到未来3期的数据,因此领先期大于3期时不会发生引用未来数据的情况)。

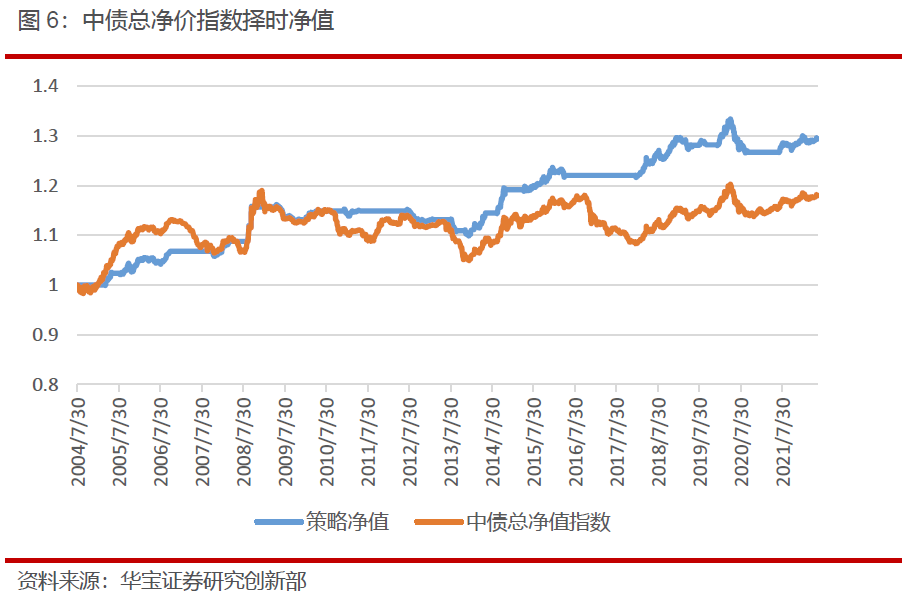

测试时间从2003年12月年至2022年5月,当滞后5个月的社融-M2指标发出上行信号时全仓中债总净价指数,发出下行信号时则保持空仓,并在每月月初进行调仓。

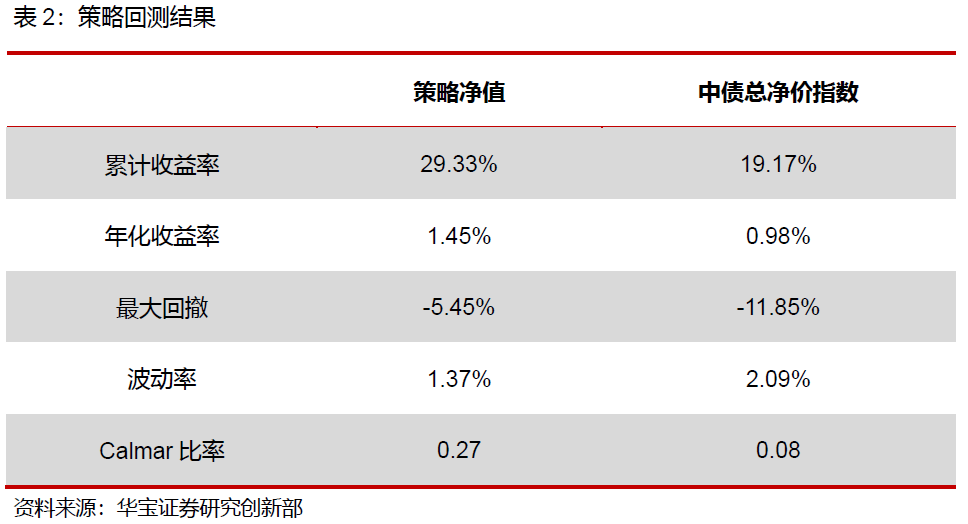

总体来看,社融-M2与中债总净价指数之间存在明显的负相关性,通过领先期数测试以及波段分析,可以看到社融-M2的变化领先债券市场变化大概5个月的时间,在指标下行期,债市呈现明显的正收益,而当指标处于上行期时,债市收益不佳。将指标用于择时策略时也呈现明显的有效性,可以看到择时策略相较于中债总净价指数呈现超额收益,并且最大回撤明显降低,因此投资者后续可以通过社融-M2指标的变化对未来债市走势进行中长期研判。当前来看,社融-M2为负,且处于下行趋势,表明当前实体经济的需求较弱,货币整体偏宽松,但是后续随着宽信用政策的落地,实体经济的信心将逐渐恢复,社融-M2将有所回升,从历史上来看债市难有较好的表现,建议债券投资者需缩短久期,降低利率波动的风险。

感谢张帅对本报告的支持!