❖

新规看点

业绩评价方面,强调基金管理人坚持长周期考核机制。具体来说,相关产品考核周期不少于5年,避免因为过分指标化考核导致投资经理采取激进或者冒险的短期策略,从而为追求长期稳健业绩提供土壤。

产品设计方面,开发不同生命周期阶段和不同风险偏好的产品,满足不同投资人的养老投资需求。产品应该坚决维持作为一只养老基金产品所应具有的安全、稳定、标的规范、侧重长期保值等特征。

产品选择方面,在试行阶段拟优先纳入符合最近4个季度末规模不低于5000万元的养老目标基金。随着个人养老金制度全面推开后,拟逐步纳入投资风格稳定、策略清晰、长期业绩良好、运作合规稳健的各类型公募基金。监管机构将实施名录管理。

产品设置方面,参与个人养老金业务的基金设立单独的份额类型,同时要求该份额不收取销售服务费,同时需要设置机制安排,鼓励长期投资,相关机制包括但不限于定期分红和赎回,豁免申购限制,豁免申购费等销售费用,对管理费和托管费实施一定的优惠,进一步鼓励投资人长期投资。

销售机构方面,明确规定需要具备的条件包括:机构运营状况良好,内控完善,与基金行业平台完成联网测试;近3年没有受到刑事处罚或者重大行政处罚,近1年没有因相近业务被采取重大行政监管措施;近4个季度股票基金和混合基金保有规模不低于200亿,其中个人投资者持有的股票基金和混合基金规模不低于50亿等要求。

风险提示

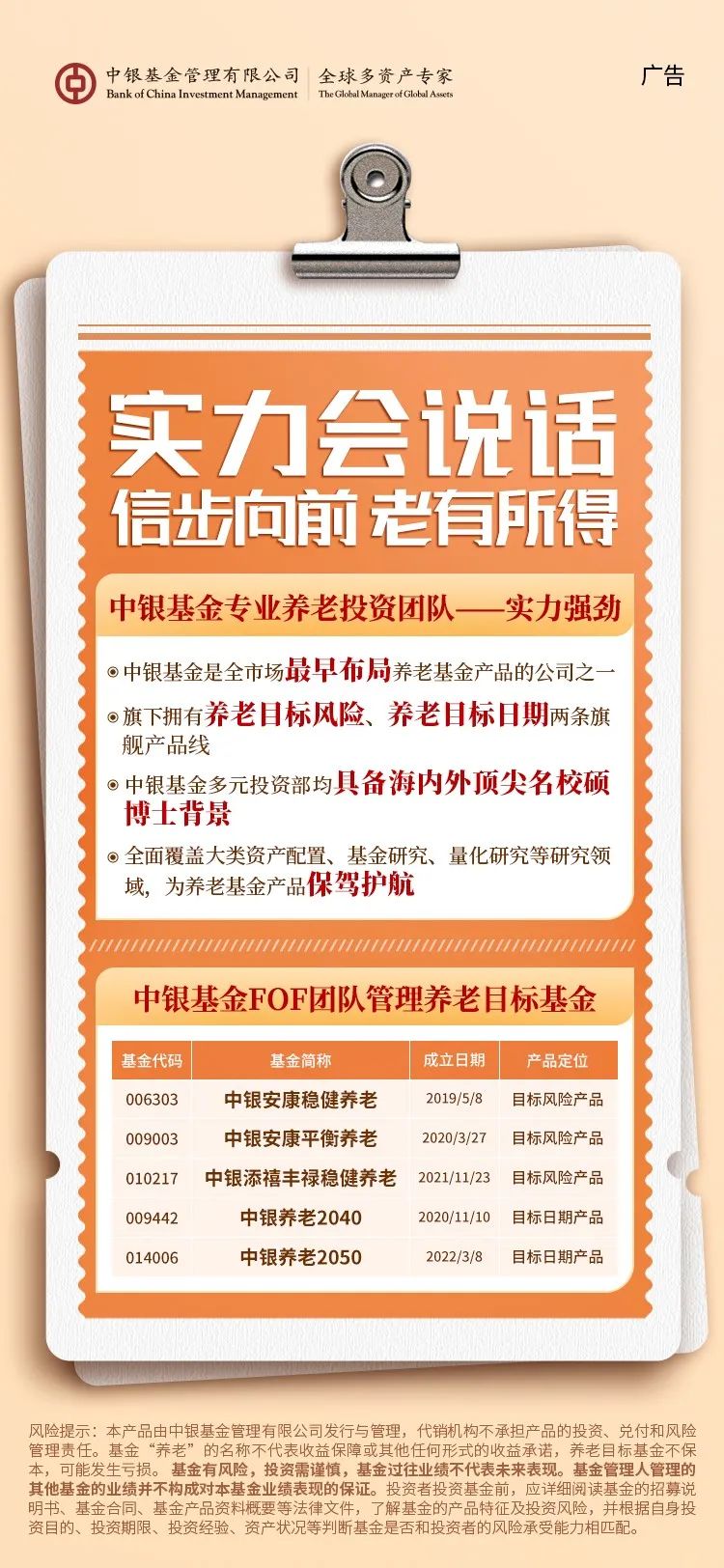

风险提示:基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益,在市场波动等因素的影响下,基金投资存在本金损失的风险。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资人应当认真阅读《基金合同》、《招募说明书》、产品资料概要等文件,了解拟投资基金的风险收益特征,根据自身投资目的、投资期限、投资经验、资产状况等判断基金是否和投资者的风险承受能力相匹配,并按照销售机构的要求完成风险承受能力与产品风险之间的匹配检验。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。养老目标基金名称中含有“养老”字样并不代表收益保障或其他任何形式的收益承诺,养老目标基金不保本,可能发生亏损。在代销机构认申购时,应以代销机构的风险评级规则为准。