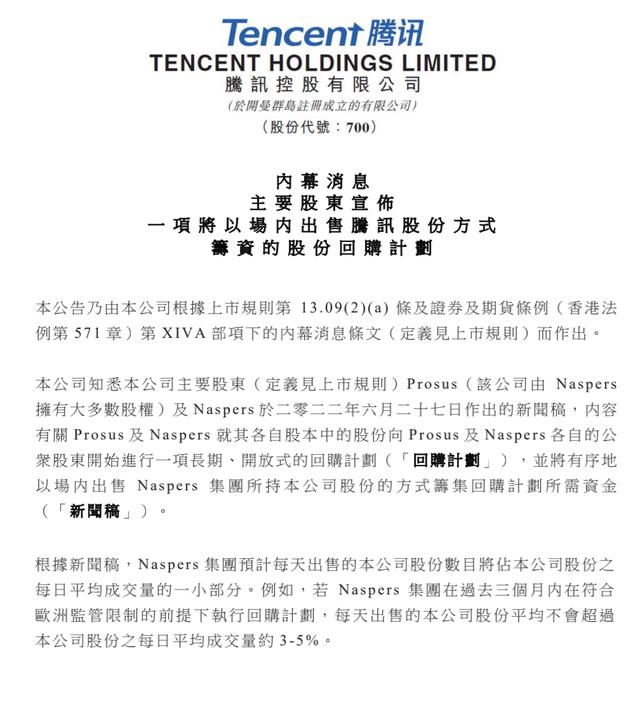

周五晚上搞事情!

6月24日晚,证监会发布了一则消息,内容是就《个人养老金投资公开募集证券投资基金业务管理暂行规定(征求意见稿)》向社会公开征求意见。

这个《暂行规定》还是挺重要的,事关个人养老金投资公募基金的各项内容。

首先明确一点,个人养老金正是我国三大支柱养老体系所欠缺的一个。

《关于推动个人养老金发展的意见》(国办发〔2022〕7号)发布的目的就是为了补齐这一块的短板。

老有所依,是每一位公民幸福晚年的保障。

第三支柱中,最重要的组成部分,就是公募基金。

我翻了翻这个有关公募基金的征求意见稿,虽然是征求,但是大的框架已经构建完成,从提及的频次和重要性看,两个关键词需要特别标注一下:

它们分别是稳健和长期!

这两个词是整个暂行规定的主旨,里面所有的内容都是围绕这两个词来阐述的。

一、长期

《暂行规定》在长期方面的要求主要有两个方面。

一方面是对考核和评价的设定了不低于5年的期限:

1.要求基金管理人、销售机构,建立长周期考核机制。产品业绩、人员绩效的考核周期不得短于5年。

2.要求基金评价机构,业绩评价期限不得短于5年,不得进行短期收益和规模排名。

另一方面,则在投资者教育、引导和鼓励上,来推动长期这件事:

1. 要求基金管理人、销售机构应当主要以定期投资等方式引导投资人长期投资。

2.要求销售机构做好投资者教育,告诉投资者不到年龄或者其他规定的要求,是不能提前支取的。

3.在达到领取年龄后,也要求基金管理人通过定期分红、定期支付、定额赎回等方式,鼓励投资人长期领取行为。

从《暂行规定》方方面面对长期的要求来看,证监会直接取消了短期的收益和规模的排名,告诉投资者不能只看眼前的涨涨跌跌。

另外考核周期拉长到了5年,比之前的薪酬管理办法的3年要更久。

最后,在投资者教育上,《暂行规定》可谓是煞费苦心,要求基金管理机构和销售机构全方面地宣传养老政策,培养投资者的长期意识。

二、稳健

如果说《暂行规定》在“长期”这个词上是煞费苦心,那么在“稳健”这个词上就可以说是殚精竭虑了。

首先,强调了“独立”两个字,单独的份额类别,资产独立,独立的账户,安全封闭运作。

这些方面,在一开始就体现了安全和稳健,重中之重就是让投资者买得安心和放心。

其次,要求基金管理人应当根据不同生命周期阶段投资人的养老投资需求,开发满足不同养老投资偏好的基金产品。

这些基金产品应当具备运作安全、成熟稳定、标的规范、侧重长期保值等特征。

第三,还要求基金管理人合理控制投资组合与业绩比较基准的偏离。

注意是偏离,比业绩比较基准高出太多也不行,基本是按照指数基金的运作标准来衡量的。

这样一来,让投资者挑选产品的时候,可以根据业绩比较基准来挑选适合自己的产品。

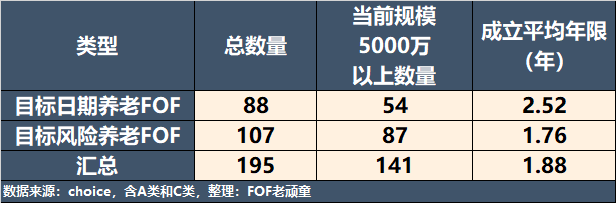

第四,根据《意见》分步实施、选择部分城市先试行1年再逐步推开的实施安排,在个人养老金制度试行阶段,拟优先纳入最近4个季度末规模不低于 5000 万元的养老目标基金。

目前市场上的养老目标基金分为两类,分别是养老目标日期型和养老目标风险型。

规模5000万以上,算上A类和C类份额,也仅仅100多只,成立的年限都比较短,在2年左右。

养老目标基金天生就符合稳健养老,先选择这类基金进行试点,体现了一个“稳”字。

全面推广后,再考虑其他类型的基金,比如股票型和混合型等。但是它的前提依然是风格稳定、策略清晰、长期业绩良好、运作合规稳健。

第五,对销售机构的选择上,也能看出《暂行规定》的稳健风格。

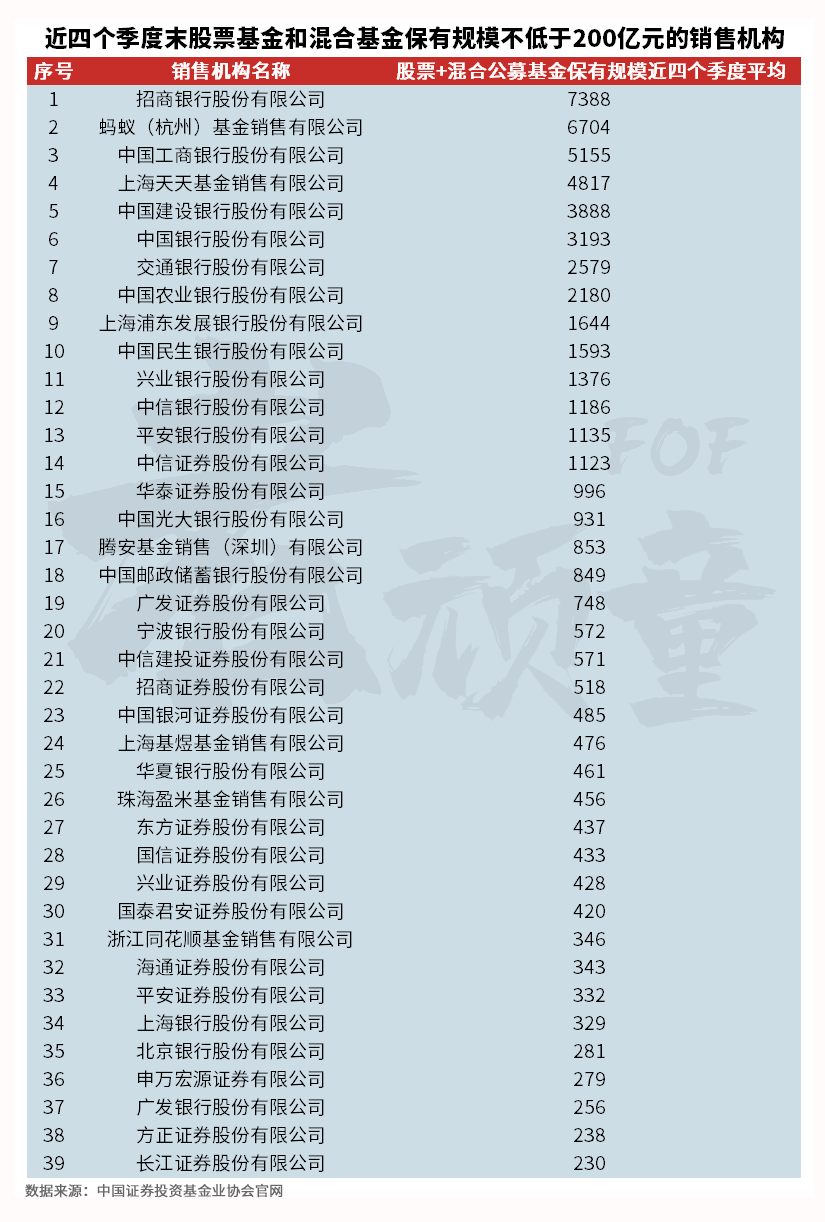

它要求销售机构经营状况良好,财务指标稳健,具备较强的公募基金销售能力。最近 4 个季度末股票基金和混合基金保有规模不低于 200 亿元, 其中个人投资者持有的股票基金和混合基金规模不低于50亿元。

我拉了一下最近4个季度符合要求的销售机构清单:

满足第一个要求的仅有39家机构,如果再加上第二个要求,数量应该会更少。

第六,投资者教育这块,我们前面已经提到过,除了鼓励投资者树立长期的理念外,也让投资者对所投的基金风险类型有明确的认知。

三、最后

除了最重要的长期和稳健外,《暂行规定》在基金销售费用的优惠上,也是诚意满满。

首先是不得收取销售服务费。

其次,基金的收益分配方式为红利再投资。

第三, 不但豁免申购限制,而且豁免申购费等销售费用,对管理费和托管费实施一定的费率优惠。

总的来说,《暂行规定》的推出,处处体现着为投资者着想的细节。

对投资者来说,除了养老保险和养老理财外,又多了一个长期稳健投资权益基金的养老金积累方式。

毕竟长期来说,权益基金是这几个养老产品中预期收益最高的,也是个人养老金投资的发展趋势。

而对基金公司和销售机构来说,挑战与机遇并存,体现他们专业性的时刻已经摆在了面前!