2022年来的第一波反弹,虽然比以往时候都来得晚了一些,不过涨幅依然足够明显:自2022年4月27的最低点算起截止到2022年6月10日,沪深300指数上涨12.02%,上证指数上涨13.80%(数据来源Wind)。而在一众行业主题板块中,反弹最猛的板块无疑是新能源板块:截至2022年6月10日,中证新能源指数在29个交易日足足上涨43.19%,大幅超越沪深300指数31个百分点。这波颇为凌厉的反弹几乎已经收复了今年3月份的那波快速下跌。

新能源板块作为目前全市场“最有前途”的行业之一,其强势反弹并不是没有原因的:

就短期而言,政策面和基本面的双重提振,带动了新能源板块的强势反弹。

一方面,随着北京与上海疫情被有效控制,社会开始进入全面复工复产、复商复市的改善阶段,叠加相关利好政策的全面铺开,直接带动了本轮新能源板块的回暖。

另一方面,从基本面的角度,行业本身的市场需求提升也直接带动了行业景气度的提升。

以近期涨幅较高的细分板块中证新能源车为例,在政策支持、油价上涨等因素影响下,新能源汽车销量较高。据乘联会的数据显示,今年第一季度全国乘用车市场累计零售491.5万辆。其中传统燃油车销量385万辆,同比下降18%,新能源车国内零售107.0万辆,同比增长146.6%。

反映到板块上,Wind数据显示,4月27日至6月10日期间中证新能源车指数强势上涨高达46.01%。就长期而言,新能源板块长期向好的趋势依然未变。从长期发展逻辑来看,当前中国经济已经由高速增长阶段转向高质量发展阶段,叠加“碳中和、碳达峰”目标,中国经济必然要走绿色经济发展道路,以风电、光伏为代表的新能源能够为中国的绿色发展提供重要的能源电力支撑。从能源替代角度,石油等传统能源终将耗竭,全球都在寻找可再生能源,加之中国能源对外依存度较高,从国家安全角度出发,新能源产业成为国际竞争的战略制高点,能源转型、支持新能源发展是大势所趋。从新能源上、中、下游各产业板块看,有持续向好的趋势。比如新能源汽车产业链中下游整车板块,自2012年到2021年,全球新能源车效率、渗透率逐年上升,其中新能源车渗透率从2013年的0.2%已经攀升至2021年的5.8%,新能源乘用车渗透率保持持续增长,显示了新能源汽车的强劲发展势头(数据来源国盛证券研究所)。

结合长短期来看,新能源板块毫无疑问是一个值得我们长期关注的主题投资板块。

话说就新能源板块的投资,我们之前也曾陆续介绍过一些优秀标的,不过好产品是不嫌多的,所以今天就给大家介绍一只聚焦“新能源赛道”的优质主动型产品——中欧明睿新常态(A类:001811,C类:005765)。

我相信大家对中欧明睿新常态应该不会太陌生,因为这只成立于2016年3月3日的偏股混合型基金的历史业绩是非常优秀的。

从连续时段业绩来看,不管是短中期的过去一年和过去三年,还是较为长期的过去五年和成立以来(6年+),其业绩都远远跑赢业绩比较基准:

注:中欧明睿新常态的业绩比较基准为“沪深300指数收益率*60%+中证港股通综合指数(人民币)收益率*20%+中债综合指数收益率*20%”。

另一方面,其分阶段的年度收益也非常优秀:

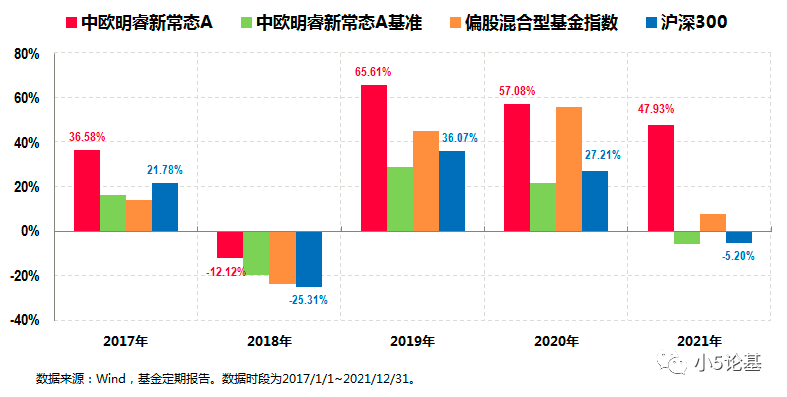

这里我以中欧明睿新常态2017年至2021年这5个完整的会计年度为例,其每年的业绩不仅大幅超过其业绩比较基准,同时也明显超过沪深300指数和偏股混合基金指数。

比如以刚刚过去的2021年为例,中欧明睿新常态A的年度涨幅为47.93%,分别超越沪深300指数53%,超越偏股混合基金指数40%。

值得注意的一点是,刘伟伟是2021年2月开始管理中欧明睿新常态的,而他管理以来基金的超额收益同样也是非常明显。

我们再从产品运作的角度来简单看下这只基金。

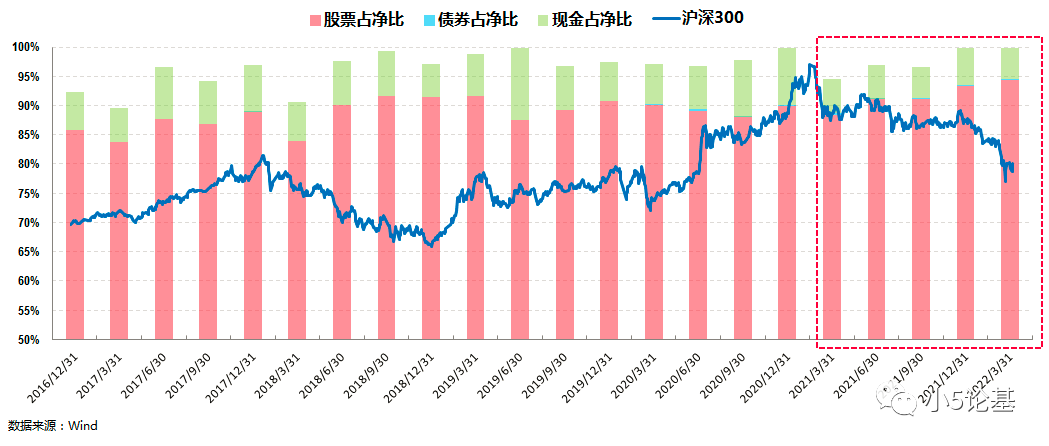

作为一只偏股混合型基金,基金合同规定其股票投资占基金资产的比例为60-95%。

而在实际运作中,基金基本不做仓位上的择时,平均保持在9成左右的高仓位运作(来源基金定期报告)。

自2021年2月刘伟伟接手管理以来,基金仓位更是基本都保持在9成以上,最近一期的2022年一季报显示其股票占净值比高达94.45%。

换句话来说,组合运作基本不做仓位上的择时操作,更多是依靠行业(或者产业)配置和精选个股来产生超额收益。

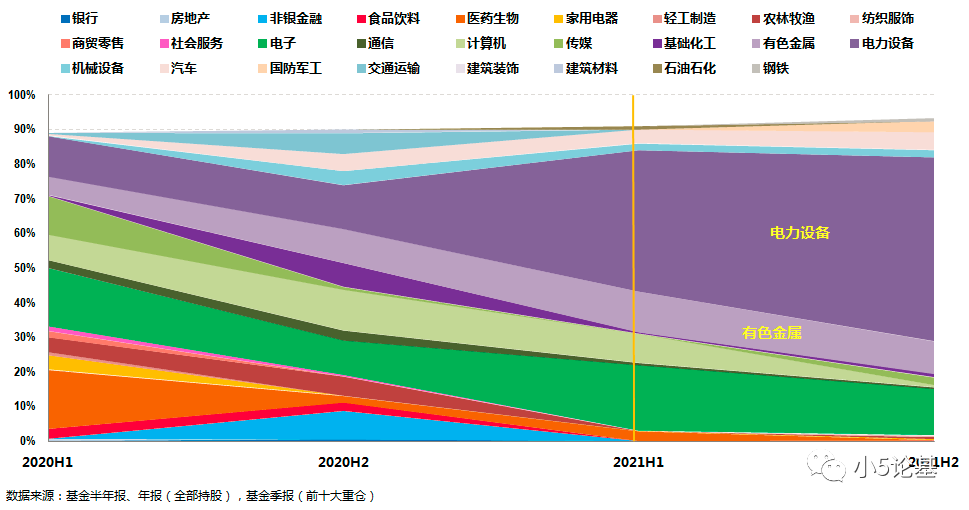

从行业配置的角度来看,之前的中欧明睿新常态虽然也是偏成长的风格,但行业配置整体而言是比较分散的。

而自刘伟伟管理以来,组合在继续保持成长风格的基础上,在新能源相关产业链上的行业配置占比有明显提升。以2021年年报为例,仅电力设备、有色金属两大新能源产业链上的行业配置便高达62.57%。

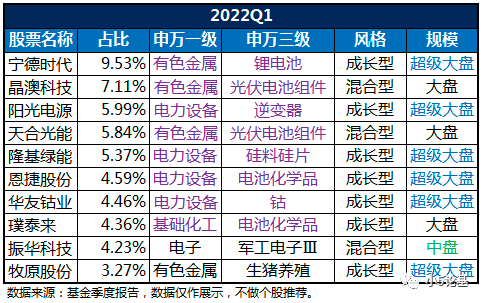

这一点在最新一期的2022年一季报中体现得更为明显:

组合前十大重仓股中,前八大重仓股都是新能源相关板块个股,绝对占比(占净值比)为47.25%,相对占比(占十大重仓比)则为86%,俨然是一只“隐形”版的聚焦新能源赛道的主动基金。

讲到这里我觉得有必要来介绍下基金经理刘伟伟。从工作履历来看,刘伟伟,南京大学经济学硕士。2012年加入农银汇理基金任行业研究员,主要覆盖机械、电力新能源两个方向,是全市场最早一批研究新能源板块的研究员;2014年加入中欧基金,也是从研究员开始做起,重点覆盖电力新能源,同时覆盖有色、化工、电子、计算机等板块,对新能源的上中下游产业链的研究都有覆盖;2017年开始做专户的投资。2021年2月开始管理中欧明睿新常态,管理以来取得非常优秀的成绩。作为目前中欧基金旗下成长策略组的重要成员,刘伟伟的投资理念是“把握产业趋势,精选成长个股”,简单来说就是按照产业趋势进行投资,聚焦景气行业的优质龙头公司。他认为用中观产业视角做投资,有两个好处:一是能够比较好结合时代的特征,二是投资效率更高,挖掘到好的产业能找到一批优秀的企业。

具体到投资上,他会从宏观周期(化工、有色等周期行业)、产业政策(碳中和、光伏、新能车等)、技术变革(5G、云计算、自动驾驶等)和生活方式(电商、社区团购等)这几个维度出发去寻找产业趋势,偏向于从中观视角先选出1-2年景气度上行的产业链方向,然后再从产业链上下游中去选择高成长性的个股;对于个股的选择,他会兼顾α和β两方面:β是指个股能够受益于行业结构的上行,α的能力是指企业能有持续增长的能力。

很明显,刘伟伟首先是一位中观配置风格的基金经理,最终在组合层面则体现为是成长风格。

话说对于刘伟伟的投资能力,机构投资者还是颇为认可的:

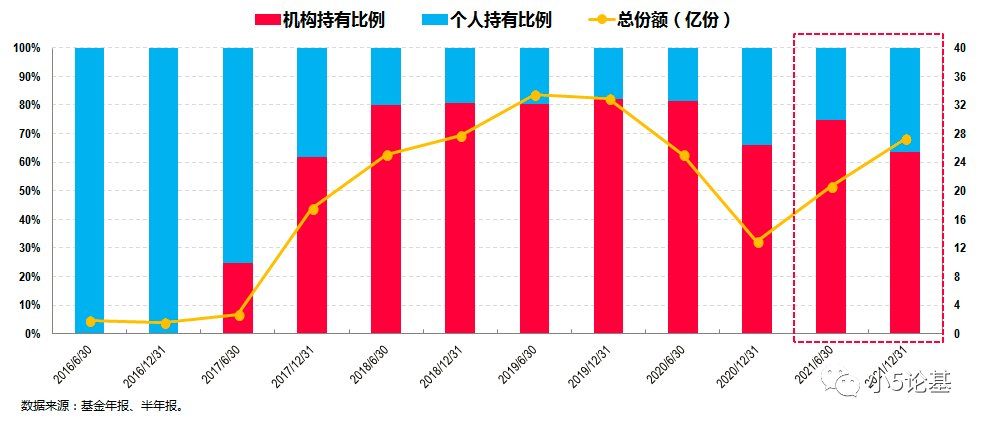

上图是中欧明睿新常态的投资人结构图。

从图中可以看出,机构持有占比在近3年都保持在6-8成以上,2021年年报显示其机构持有占比为63.83%;另外不少FOF基金也都持有这只产品,可以说深受机构投资者“聪明钱”的偏爱。

写到这里基本可以告一段落。

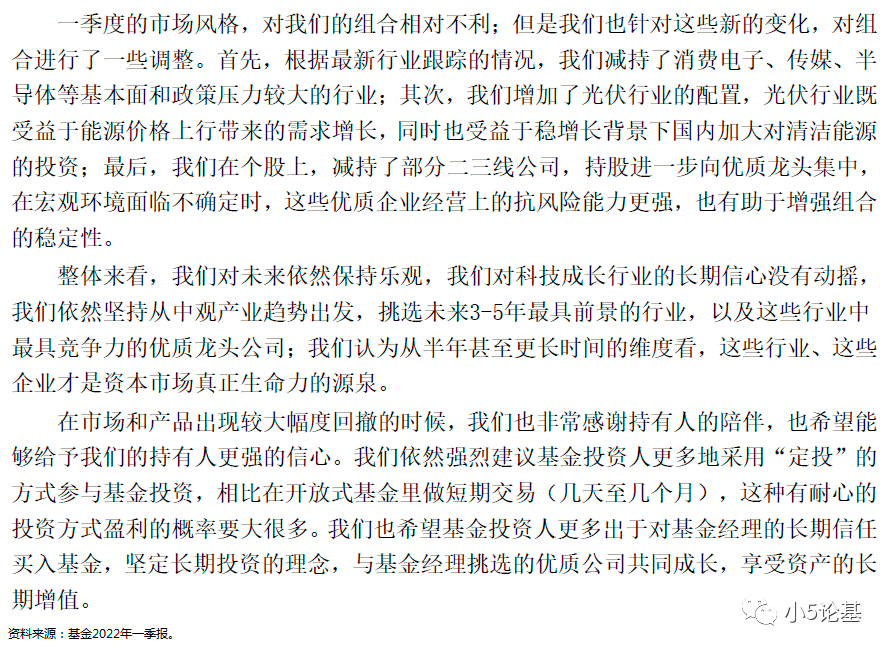

最后讨论一个话题,因为今年以来市场整体行情的低迷,小伙伴们或多或少都会对后市的投资(特别是成长板块的投资)缺乏一些信心和方向,就这一点,我们或许可以在中欧明睿新常态2022年一季报中得到一些启示:

注:数据来源基金定期报告,截至2022/3/31。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。中欧明睿新常态混合A成立于2016/3/3,成立以来收益率及业绩比较基准为252.17%/30.76%,2017-2021年收益率及业绩比较基准分别为36.58%/16.36%,-12.12%/-19.78%,65.61%/28.68%,57.08%/21.73%,47.93%/-5.92%。历任基金经理:刘明月(20160303-20161201)、周应波(20161201-20211217)、刘伟伟(20210208至今)、周蔚文(20211217至今)。业绩比较基准为:沪深300指数收益率*60%+中证港股通综合指数(人民币)收益率*20%+中债综合指数收益率*20%。本基金于2020年10月修改投资范围,增加存托凭证为投资标的,详阅法律文件。本基金于2021年9月修改投资范围,增加港股通标的股票为投资标的,详阅法律文件。基金有风险,投资需谨慎。本基金为混合型基金,预期收益和风险水平高于债券型基金/货币市场基金,低于股票型基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。本基金资产可投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。基金可根据投资策略需要或不同配置地市场环境的变化,选择将部分基金资产投资于港股或选择不将基金资产投资于港股,基金资产并非必然投资港股,存在不对港股进行投资的可能。

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。