2022年6月20日,中国人民银行授权全国银行间同业拆借中心公布, LPR(贷款市场报价利率)为:1年期LPR为3.7%,5年期以上LPR为4.45%,均较5月持平。LPR保持不变,有其内在原因,展望三季度,LPR继续调整的可能性较小。(注:本文数据均来自wind公开信息。)

6月LPR报价不变

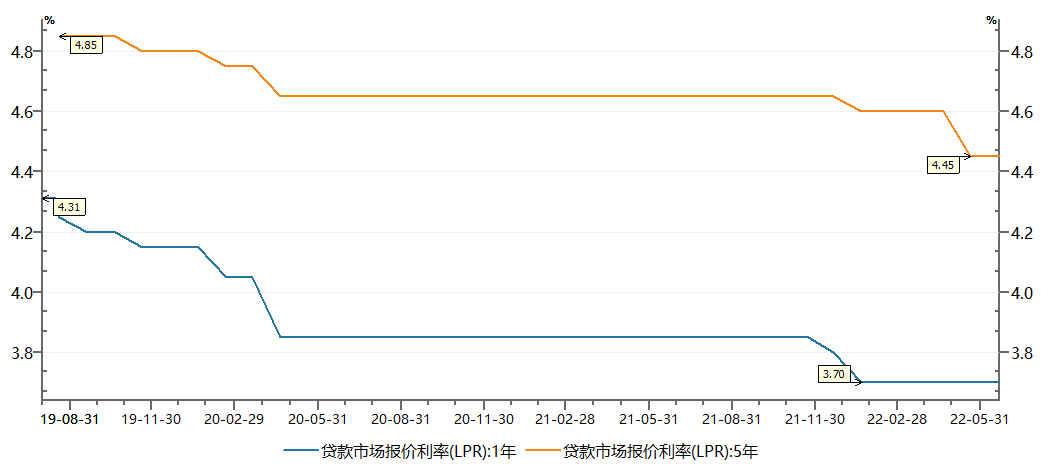

回顾自2019年8月改革以来LPR历次报价看,1年期LPR一共下调7次,累计下调61bp,5年期以上品种共下调5次,累计下调40bp。其中2020年4月LPR报价降幅为LPR改革以来降幅最大的一次,1年期降20BP,5年期以上降10BP。2022年5月是5年期以上品种下调幅度最大的一次,也是至今为止唯一一次单独下调5年期以上品种。

图1. LPR改革以来历次报价情况

资料来源:Wind,财通基金,2019.08-2022.06

资料来源:Wind,财通基金,2019.08-2022.06在5年期以上LPR(贷款市场报价利率)创单次下调15bp最大降幅后,LPR报价不变符合市场一致预期。此前6月15日,MLF操作方面,央行也同样是等量操作,价格维持不变。

价格不变符合预期

本月MLF和LPR价格双双保持不变,主要或是以下三方面考量:

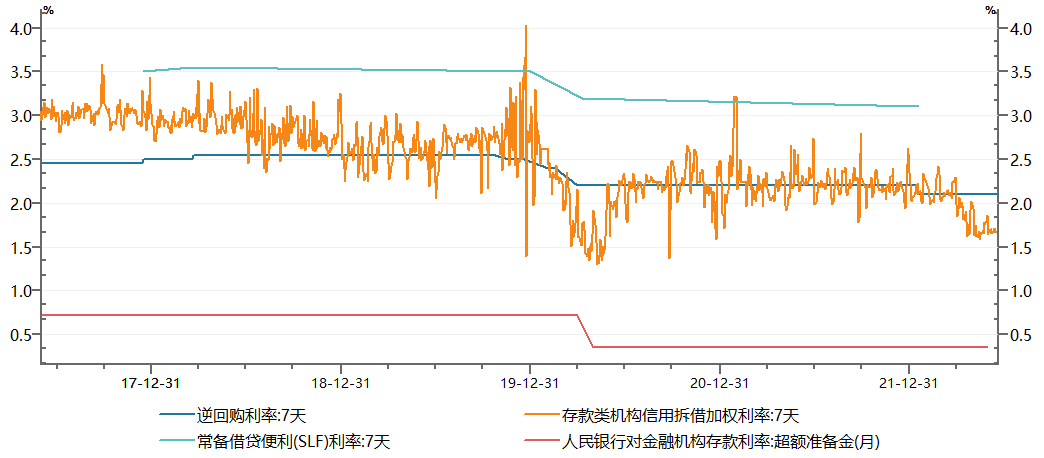

1)资金面宽松,宽信用效果待落地。6月中上旬,资金面整体依然宽松,利率变动有限,隔夜回购加权利率仍持稳在1.4%附近。因此,6月下调MLF和逆回购利率和加量投放的必要性不足;宽信用方面,央行此前已经连续三次降息,分别于2021年12月、2022年1月和5月连续下调1年期、1年期和5年期、5年期LPR利率。在持续降息后,尤其是5年期LPR大幅下调后,对加大实体中长期信贷投放力度,推动企业融资成本稳中有降。受制于疫情和地产影响,货币政策宽松的效果尚未完全显现,预计稳增长措施加码的前提下,企业信贷需求会进一步恢复,带动融资成本进一步下行。

图2. 资金价格自3月出来持续维持低位

资料来源:Wind,财通基金,2017.05-2022.06

资料来源:Wind,财通基金,2017.05-2022.062)MLF-LPR价格传导链条变化。LPR新的报价机制改革以来,推动LPR价格下调的主要是降息(OMO-MLF-LPR)和降准-LPR链条。而推动今年5月5年期LPR下降15bp的逻辑不同于此前降息。主要如央行一季度货币政策执行报告,2022年4月人民银行指导利率自律机制建立了存款利率市场化调整机制,自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率,合理调整存款利率水平。存款利率定价机制转换以来,银行负债端成本显著压降,作为银行负债的主要项,存款成本压降会更能让银行直接感受到负债端成本下降,通过降低MLF利率进而传导至LPR利率下调的必要性也随之下降。而且在上月刚刚大幅下调5年LPR后,本月连续下调的可能性也较低,同时调整MLF利率的必要性也随之下降。

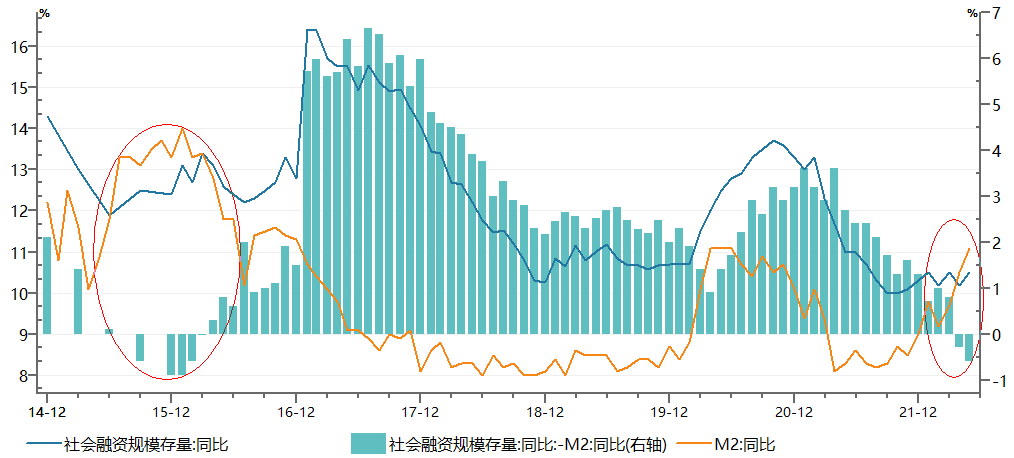

图3. 宽货币先行,宽信用跟进

资料来源:Wind,财通基金,2014.11-2022.06

资料来源:Wind,财通基金,2014.11-2022.063)5月金融数据和经济数据正在好转。5月金融数据重磅出炉,新增信贷、社融显著回升。M2增速11.1%,社融增速回升至10.5%。从信贷结构看,虽然房地产相关融资仍受限,但实体企业信贷较为旺盛,票据融资成为一大支撑,未来预计维持高位。从5月经济数据略好于市场预期,工业回正(好于市场预期-0.1%)、消费降幅收窄-6.7%(前值11.1%),受房地产拖累,固投回升超市场预期仍低于前值,环比增长0.72%;失业率较前值回落0.2个点至5.9%。5月出口增速强劲,随着疫情好转和宽信用持续发力,宏观经济将进一步回归正常轨道。

三季度LPR会下调吗?

政策重点仍在宽信用疏导。二季度经济在疫情和房地产的拖累下,下游有效需求不足。通过连续降息、降准和上缴结存利润,货币供应速度持续扩张,市场资金供应充足。下一阶段货币政策重点仍然是疏通传导机制问题,恢复主体融资需求,驱动资金脱虚向实。在宽信用、宽财政双发力下,我们预计三季度社融增速或将维持较高位置。

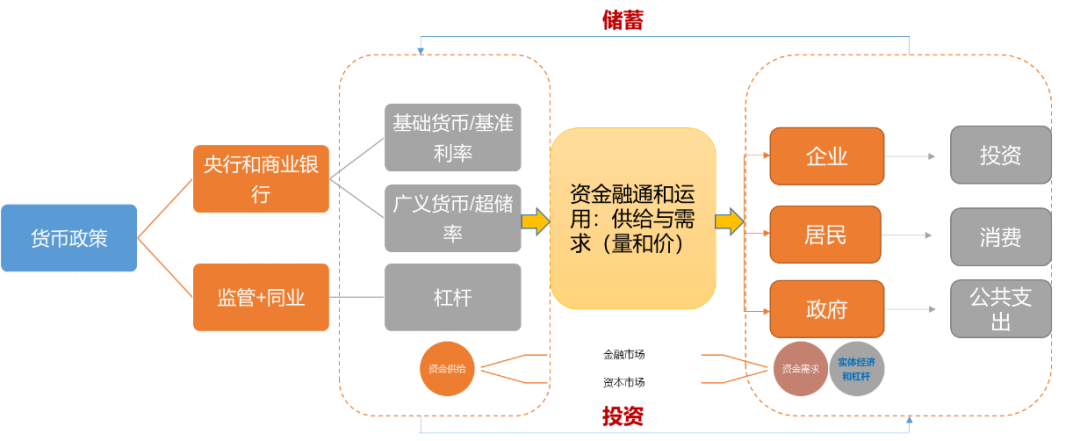

图4. 资金供求和价格决定的内在因素

资料来源:财通基金

资料来源:财通基金如果下游宽信用疏导效果显现,LPR短期利率短期进一步下调的可能性或就不大。除非三季度宽信用效果不明显,但综合疫情发生后的一系列稳增长政策看,我们认为宽信用效果不佳的可能性不大。从海外看,三季度美联储仍是强加息进程,虽然美联储的政策取向不足以掣肘国内货币政策,但正如央行所说,会“密切关注主要发达经济体货币政策调整,以我为主兼顾内外平衡”。在5月下调首套房房贷利率下限20bp和大幅下调5年期LPR利率后,多城房贷利率已大幅下降。

贝壳研究院的数据显示,6月,贝壳研究院监测的103个重点城市主流首套房贷利率为4.42%,二套利率为5.09%,分别较5月回落49个、23个基点,再创2019年以来新低。而且从近期房地产和汽车成交数据看,一直疲软的居民端贷款数据预期有较强支撑,叠加企业贷款维持较大规模,共同推动6月信贷的扩张。

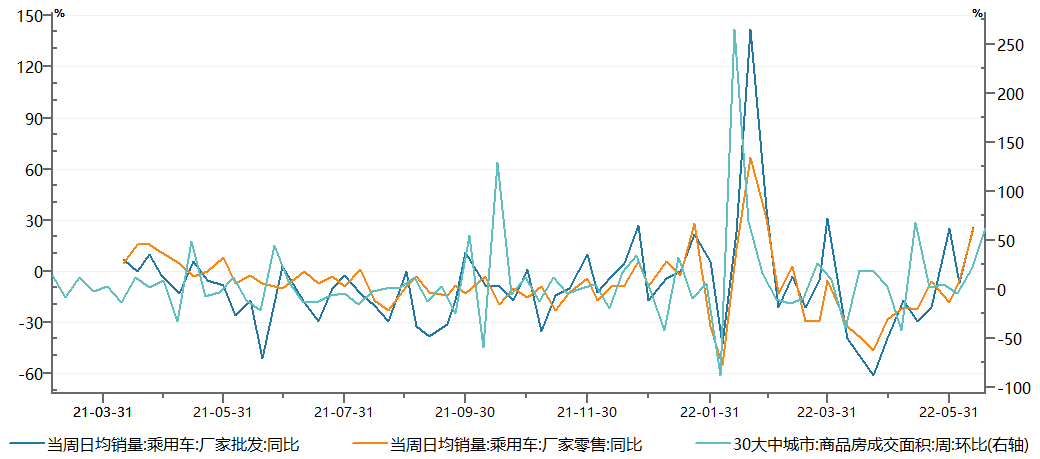

图5. 30城房地产成交面积和汽车销量改善

资料来源:Wind,财通基金,2021.02-2022.06

资料来源:Wind,财通基金,2021.02-2022.06票据利率也回到正常水平,中枢较5月明显上移。三季度随着疫情好转,预期信贷和社融数据高景气持续。

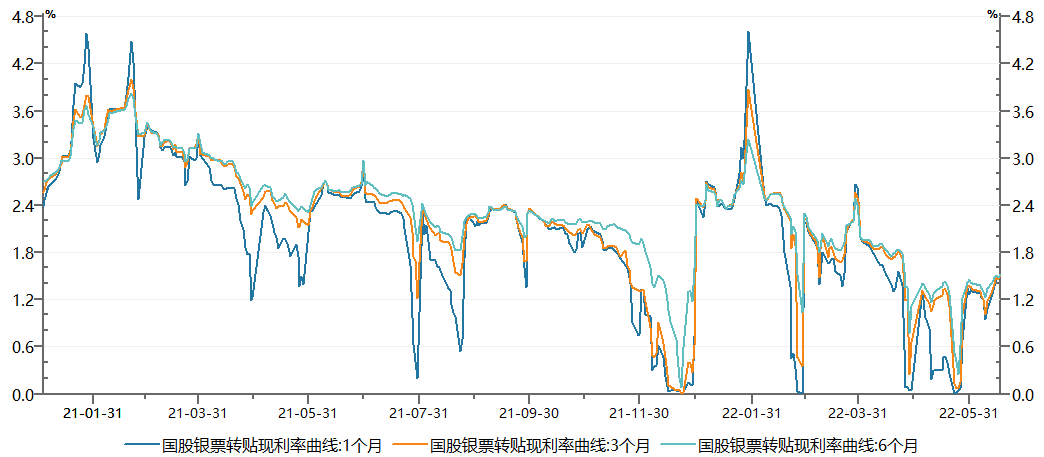

图6. 票据转贴利率中枢较5月显著抬升

资料来源:Wind,财通基金,2021.01-2022.06

资料来源:Wind,财通基金,2021.01-2022.06综合而言,伴随着国内疫情得到控制,动态清零+常态化核酸护航下,我们认为基本面修复较为确定,而此前较为关注的房地产变量如果有持续性的消费好转,叠加汽车托底消费,以基建和制造业为主的投资端继续发力,信贷需求有来自基本面的支撑;在信贷扩张保持较高增长的前提下,在“以我为主、兼顾内外平衡”的政策取向下,三季度LPR调整可能性存在,但我们认为下调幅度和概率可能不大。

风险提示:市场有风险,投资需谨慎;文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。