通胀,这个问题正在逐步成为全球资本市场的一个灰犀牛。美国5月CPI同比增8.6%,创下近40年来的新高,持续飙升的数据勾起了市场关于上世纪70年代通胀的痛苦回忆。彼时的美联储主席沃尔克,通过“暴力加息”按住了通胀,也重拾了联储的公信力,但由此付出的成本(1980-1982经济“双底”衰退、11%的失业率)也是昂贵的。

为应对本次通胀,美联储宣布在6月将联邦基金利率上调75bp,这是1994年以来的最大加息幅度。那么,“沃尔克时刻”会重现吗?回溯那段历史,或能给予我们一些启示。

1)引起通胀的具体原因很多,不尽相同,但归根结底都离不开货币超发这一因素:“沃尔克时刻”表现为战后持续宽松的货币供给,本轮则表现为美联储在疫情期间的“史诗级”宽松;

2)在抑制通胀的过程中,对公众通胀预期的确定性引导是关键一环,背后则是美联储的公信力和政策的沟通表态。沃尔克花了3年时间重拾美联储的公信力,并通过“暴力加息”表明控通胀决心;6月15日鲍威尔加息75bp后,声称“委员会坚决致力于将通胀率恢复到2%的目标”,向公众传达控制通胀的决心,态度的表露给了美国公众一剂短期安心剂,美股应声上涨;

3)通胀的螺旋上升是自我实现的,打破通胀上升的预期最为关键:解决通胀,要么降低总需求,要么提升总供给。但总供给的恢复往往是缓慢的,需要较长的时间,所以最终的应对往往是降低总需求,从而来打断通胀预期的上升。落实到货币政策的实践上,便是沃尔克的“暴力加息”挤压需求,而加多少、怎么加是门艺术;

4)对于美股市场的影响而言,往往是两部曲:加息预期上升“杀估值”,衰退预期上升“杀盈利”。节奏上,则取决于通胀拐点的确立时间,比加息更重要的是通胀何时见顶。

5)向后看,通胀是否会进一步超预期,是悬在全球权益资产头上的一把“达摩克利斯之剑”:如果通胀减缓程度不够,公众便不能切实感受到通胀处于管控中,而美国公众对通胀的记忆是痛苦而深刻的,通胀预期便又有了拐头向上的动力,而这意味着未来更强劲的加息以及潜在更大的经济代价。1981年5月再次大幅加息便是最生动的例子,当下从鲍威尔6月15日“面面俱到、既要还要”的声明来看,“壮士割腕”的决心少了几分,后续需要紧盯通胀的变化。

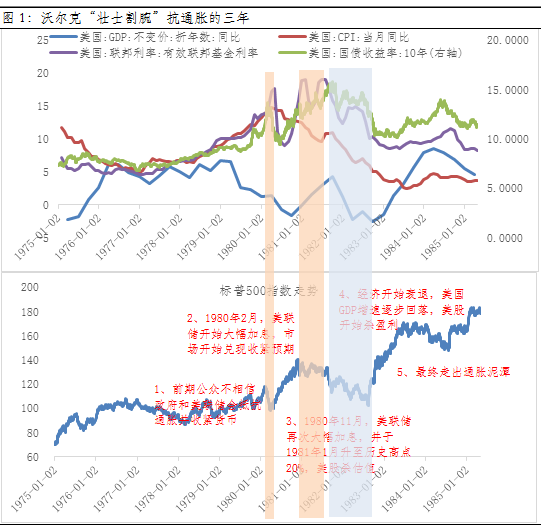

1979-1982:沃尔克“壮士割腕”抗通胀的三年

1979年-1982年,是成就沃尔克传奇的三年,但也是抵抗美国通胀波折痛苦的三年。1978年开始,在石油价格大幅上升、货币长期宽松以及财政支出长期居于高位等多因素影响下,通胀开始大幅上升,直奔两位数。1979年8月,沃尔克开始担任美联储主席,随后便开始浩荡的抗通胀之路:

在1980年2月以前,由于历史上美联储的独立性并未得到公众认可,市场认为在满足政府低利率要求的情形下,美联储不会为了控制通胀而收紧货币政策,卡特政府也一直规劝沃尔克加息延后,但此刻的沃尔克已经在美联储内部实施改革(把政策重点从联邦基金利率转向货币供给目标M1),更透明直接的目标可以解决货币政策缺乏可信度的问题;

1980年2月,沃尔克将联邦基金目标利率大幅提升,但通胀仍无放缓迹象,随后在2、3月继续加息,联邦基金利率一度达到19.85%。与此同时,为了降低加息对住房市场的损害,在政府推行的背景下,3月开始实施“信贷限制计划”(管制信贷),但经济反应强烈,需求迅速收缩,通胀有回落迹象的同时,失业率也开始走高,美国经济出现短暂衰退;

1980年5-7月,为了应对经济衰退,美联储解除信贷管控,而此刻的利率由于需求迅速收缩,但M1的政策目标不变,最终导致联邦基金利率被动下跌,经济走出短暂衰退;但此时通胀仍超过14%,美联储在8月便重启加息。

1980年3季度末,经济开始复苏,但1981年3月出现走弱迹象,沃尔克将利率调降至14.7%,但通胀又有抬头之势,沃尔克在1981年5月再次开启加息,直接提到了20%;在“暴力加息”的过程中,公众逐渐认识到美联储控通胀的决心,最终扭转了通胀预期。

1981年下半年至1982年第三季度,美国经济二次衰退。这期间通胀逐步回落至5%附近,基本得到控制,沃尔克浩浩荡荡的抵抗通胀之战取得胜利,但失业率飙升至10%以上。

从美国股票市场的反应来看,可以分为三阶段:

第一阶段:1980年2月份前,尽管通胀处于高位,但公众不相信美联储和政府会全力抵抗通胀,市场认为货币会持续维持宽松,股票处于上涨阶段;

第二阶段:1980年2月—1980年9月,美联储开始大幅加息,市场开始兑现收紧预期“杀估值”,股票市场调整1个月,回撤幅度达到20%,但随着美国经济第一次衰退,利率被迫下调,市场再次回暖走强,直至1980年11月;

第三阶段:1980年11月-1982年3季度,美国经济二次衰退,但沃尔克继续实行加息,股票市场延续调整,开始“杀盈利”。

数据来源:wind,统计区间:1975-01-01——1985-01-01;

数据来源:wind,统计区间:1975-01-01——1985-01-01;2022年:鲍威尔“既要还要”,强力加息75bp,但对宽松仍有爱

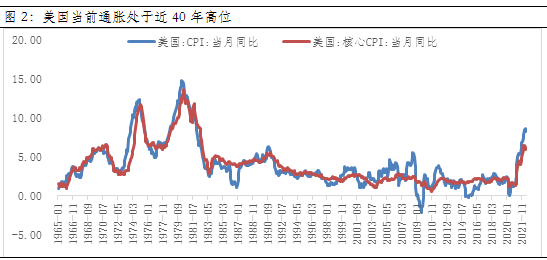

疫情“史诗级”宽松、强劲的财政刺激叠加地缘冲突下能源价格高企,共同推升了美国的本轮通胀。5月份美国通胀数据再超预期,5月CPI同比增8.6%,再创新高;核心CPI同比增6%,亦高于预期。从分项看,食品、能源、服务均在上涨,通胀魅影萦绕不去。

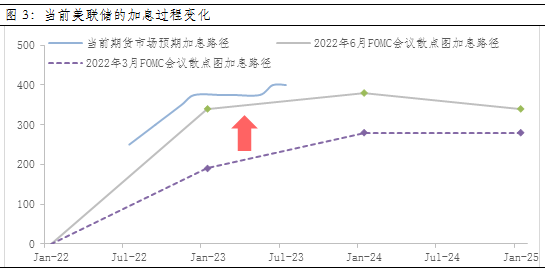

从本轮美联储的对策看,过程是相对“扭捏”和“拖沓”的,这也反映在了美联储官员们的点阵图中。今年3月,看至2022年底的联邦基金利率预期值仅为1.90%,而6月则大幅上调至3.4%。同时,对比3月份的经济模型预测,看至年底的PCE通胀指标预测从4.3%大幅上调至5.2%,也导致了实际GDP增速从2.8%大幅下调到1.7%。从美联储的表态来看,先发布了强硬的声明与点阵图,表示“委员会坚决致力于将通胀率恢复到2%的目标”,但在随后的发布会上,声明“大幅加息并非常规政策”,鲍威尔依然选择了尝试“面面俱到”。可见,鲍威尔虽然强力加息75bp,但对宽松依旧有爱。

数据来源:wind,截至2022-05

数据来源:wind,截至2022-05 数据来源:美联储,CME,截至2022-06-17

数据来源:美联储,CME,截至2022-06-17表1:美国各项通胀数据全面上涨

数据来源:wind,截至2022-05

数据来源:wind,截至2022-05后续的通胀走势成为全球资产头上的“达摩克利斯之剑”

向后看,通胀是否会进一步超预期,是悬在全球权益资产头上的一把“达摩克里斯”之剑:如果通胀减缓程度不够,美国公众对通胀的记忆是痛苦而深刻的,公众不能切实感受到通胀在管控中,通胀预期便又有了拐头向上的动力,而这意味着未来更强劲的加息以及潜在更大的经济代价。“沃尔克时刻”,面对再次抬头的通胀,沃尔克于1981年5月再次大幅加息便是最生动的例子。当下,从鲍威尔6月15日“面面俱到、既要还要”的声明来看,“壮士割腕”的决心少了几分,后续需要紧盯通胀的变化,希望不要因为一时的踌躇,让美国经济陷入更深的深渊。

风险提示:

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。