国内宏观

Domestic economy

重点数据解读之金融数据

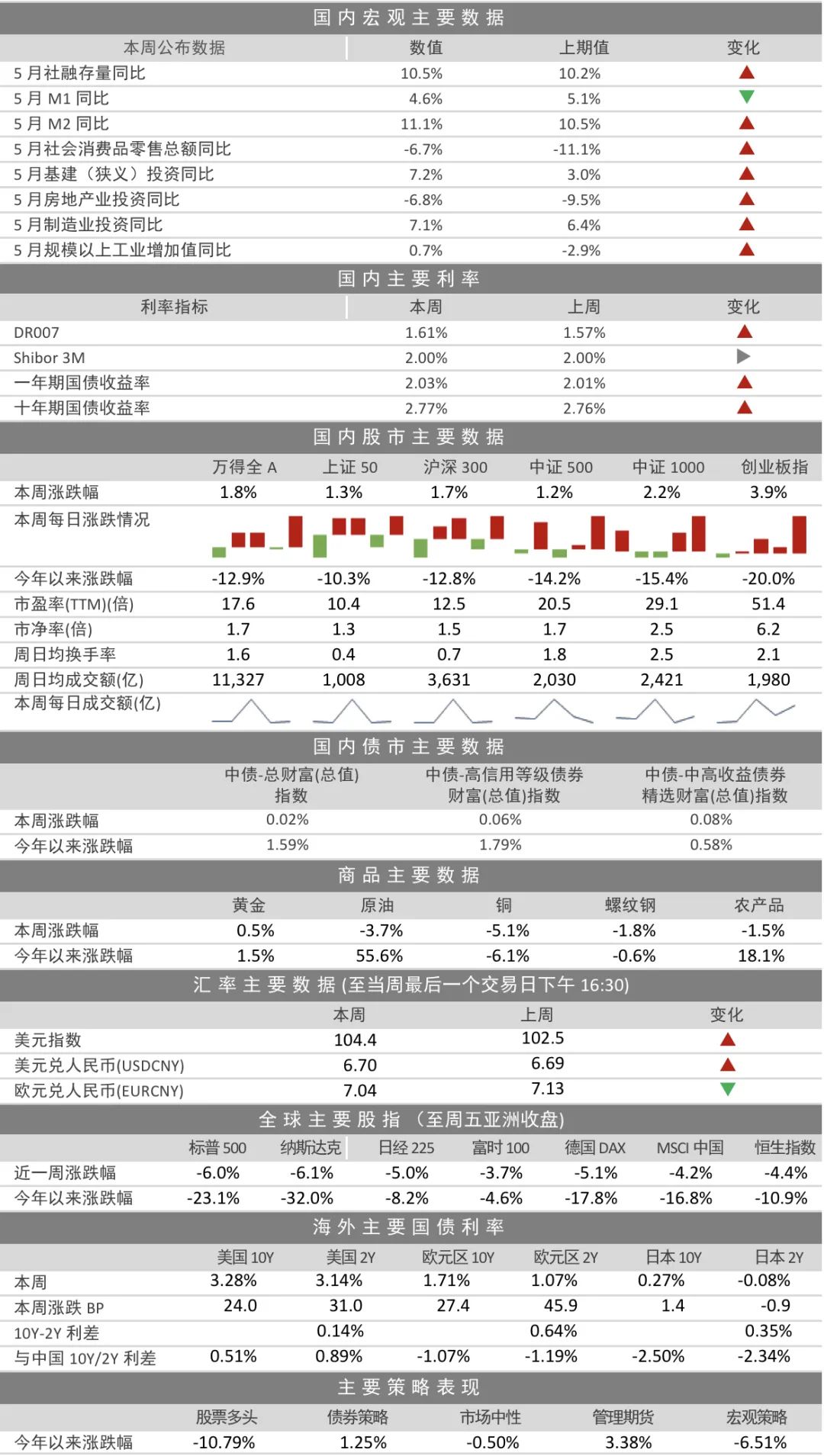

稳增长政策发力下,5月社融存量同比小幅回升至10.5%。从社融增量看,人民币贷款和政府债券融资为社融反弹的主要动力。信贷方面,居民部门信贷依旧疲弱,中长期贷款转正但仍大幅低于去年同期水平;企业信贷结构以短贷和票据为主,企业中长期贷款继续同比少增,且票据 “冲量”特征延续。总体来看,当前融资总量出现改善、但信贷结构仍不佳,反映出现阶段内生需求依旧不足。

值得注意的是,5月M2同比增长11.2%,与社融存量增速的背离进一步加剧,或显示银行间资金淤积、资产荒问题严重,流动性集中在金融体系,后续需政策引导资金流向实体经济。

重点数据解读之经济增长

随着重点城市疫情受控和复工复产逐步推进,5月经济低位修复,各项数据普遍超市场预期。

需求侧,5月社零增速降幅收窄至-6.7%,商品消费逐渐回暖,而受防疫限制影响的餐饮收入等社交经济依旧疲弱。固定资产投资方面,5月总体投资增速平稳,稳增长政策发力、财政资金到位拉动基建投资,5月单月基建投资上升4.2个百分点至7.2%;5月制造业投资增长7.1%,高技术制造业仍为主要动能;房地产业投资延续低迷。

生产端,5月工业增加值同比增0.7%,5月中旬起各地复工复产推进、供应链逐步修复为主要驱动力。

◉ 国家统计局:70大中城市商品住宅价格环比延续降势

70个大中城市新房销售价格环比延续降势,但降幅趋缓,新房价格环比下降城市个数减少。新建商品住宅和二手住宅销售价格同比下降城市分别有46个和57个,比上月分别增加7个和1个。从各线来看,一线城市新房价格环比上涨0.4%,涨幅较上月扩大0.2个百分点,二线城市环比下降0.1%,降幅与上月持平;三线城市环比下降0.3%,降幅较上月收窄0.3个百分点。

◉ 国家统计局:1-5月地产宏观数据出台,下半年房地产对经济稳定的作用将显现

2022年前5月商品房销售面积50738万方,同比下降24%。商品房销售额48337亿元,下降32%。房地产开发企业房屋施工面积831525万方,同比下降1%。房屋新开工面积51628万方,下降31%。房屋竣工面积23362万方,下降15%。房地产开发企业土地购置面积2389万方,同比下降46%;土地成交价款1389亿元,下降28%。全国房地产开发投资52134亿元,同比下降4%。

单5月房地产开发投资数据比4月环比增长14%,销售面积、销售金额环比增速分别为26%、30%。房地产市场已经出现了一些回暖迹象,尤其随着一系列利好政策的出台,下半年房地产市场将得到进一步修复。

国家统计局新闻发言人表示:房地产市场已经出现一些积极变化。房地产的产业链比较长,对相关行业的拉动比较大。随着房地产市场的逐步趋稳,相信下半年对经济稳定的作用会逐步显现。

政策

◉ 发改委:支持民企盘活自身资产

6月16日,发改委新闻发布会上表示:将鼓励民间投资积极参与盘活存量资产。鼓励高质量的民间投资项目发行基础设施领域不动产投资信托基金(REITs),形成示范效应。鼓励民间资本通过PPP等方式参与盘活国有存量资产,提高参与基础设施项目的便利程度。支持民营企业通过产权交易、并购重组等方式盘活自身资产,鼓励回收资金用于新的项目建设。

◉ 重庆:公积金贷款首付调至最低20%

优先保障首套住房贷款,住房公积金缴存职工家庭购买首套住房的,首付款比例不低于20%;合理支持改善性住房贷款,缴存职工家庭购买第二套住房的,首付款比例不低于40%,贷款利率不低于同期首套住房公积金个人住房贷款利率的1.1倍。公积金贷款额度提高至80万元。

◉ 杭州:无房职工家庭住房公积金贷款额度提高20%

6月15日,杭州住房公积金管委会发布《通知》,加大对无房职工家庭解决基本住房问题的支持力度,完善住房公积金差异化信贷政策。职工家庭名下无房,且无住房贷款记录,在首次购买普通自住住房时申请住房公积金贷款的,家庭最高贷款限额标准上浮20%。

单人住房公积金贷款最高额度从50万元提高到60万元,夫妻双方最高额度从100万元提高到120万元,桐庐县、淳安县、建德市根据当地最高贷款限额标准调整。

◉ 郑州:推动各商业银行全面落实首套房贷款利率执行4.25%的下限标准,促进二套房首付比例降至40%

6月15日,郑州市政府发文,鼓励优质房企发行并购贷款等机遇,提高在建房地产开发投资项目复工复产率和开发建设进度。推动驻郑各商业银行全面落实首套房贷款利率执行 4.25% 的下限标准,促进二套房首付比例降至40%。对拥有一套住房并已结清贷款的家庭,再次贷款购买普通商品住房,银行业金融机构执行首套房贷款政策。

◉ 合肥:家庭购买首套自住房最高贷款额度提高至65万元,贷款最长期限调整为40年

家庭首次贷款购买首套自住房的,申请公积金贷款时,单方正常缴存最高可贷款额度由45万元提高到55万元,夫妻双方正常缴存最高可贷款额度由55万元提高到65万元。

此外,合肥将延长二手房贷款年限。职工使用住房公积金贷款购买二手房的,房龄不超过20年,贷款最长期限为30年,贷款期限加房龄由最长不超过30年调整到最长不超过40年。

◉ 南京:非户籍人员提供6个月社保可开购房证明,购房门槛再降低

非南京本市户籍人员提供个人6个月社保证明即可开具购房证明,征缴方式不作区分,个人补缴、单位补缴都可以。在此之前,非南京户籍申请购房条件为“1年内在南京累计缴纳6个月个税或社保(补缴不算)”。

拍地

◉ 沈阳:挂牌5宗地,4宗底价成交1宗流拍,首轮供地惨淡收场

6月15日,沈阳今年第一批集中供地收官。挂牌5宗地块有4宗以底价成交,1宗流拍。最终,本次供地总成交面积14.3万方,成交总金额近14亿元。本土房企成为沈阳本轮集中供地主力,无知名房企参与竞地。沈阳今年首轮供地人气不旺,除受整体市场低迷影响,也与房企看淡部分城市前景有关。

据沈阳中原研究部数据,5月新增供应33万方,环比上涨51%;成交39万方,环比上涨144%。成交量虽有所上扬,但成交均价仍未回暖。据中指院数据,沈阳5月新房均价9335元/平,环比下降0.2%。

◉ 青岛:24宗地底价成交、2宗触发熔断、1宗流拍

主城区,市北、李沧5宗地拍卖,其中2宗地底价成交、1宗地流拍,而绍兴路2宗地块引来10家开发商争抢,最终触发熔断,转为线下竞品质。西海岸22宗商住地则全部底价成交。

从成交情况来看,本次集中土拍整体保持平稳,房企参与积极性有所提升,而区域、地块呈现“冷热不均”。土拍规则稍有放松,此次供应的地块没有提配建产权型人才公寓,只某些地块强调了划拨公共租赁住房,而开发企业拿地仍比较谨慎。

海外市场

Overseas economy

美国方面

通胀方面,美国5月PPI维持高位,同比增速10.7%,环比增速0.8%,通胀压力仍在。介于此前超预期的CPI数据和通胀压力,美联储6月调高联邦利率75BP,为1994年以来最大的加息幅度。

欧洲方面

通胀方面,德国5月CPI同比增速初值为7.9%,5月CPI环比增长0.9%,均大幅高于市场预期。欧洲地区5月通胀数据高企,压力较大。

资本市场方面

本周全球重要指数均出现不同程度的下跌,美股的跌幅最深,标普500下跌6.0%,纳斯达克下跌6.1%。

美股行业方面,标普500的细分行业均遭遇回撤,其中年初至今涨幅最大的能源板块本周跌幅最深,下跌12.3%,必需消费品最抗跌。

债券市场方面,由于海外市场5月CPI高企,美国超预期加息,本周美债和欧元区公债利率均出现大幅上涨。美国长端利率上行24个BP至3.28%,欧元区长端利率上行27个BP至1.71%。

国内股市

Domestic stock

概览

本周,市场情绪继续回暖,万得全A指数上涨1.8%。其余股指也悉数上涨,其中创业板指、中证1000领涨。市场活跃度继续上升,万得全A周日均成交额为11,327亿。风格上,本周小盘、成长风格占优,涨幅较大。

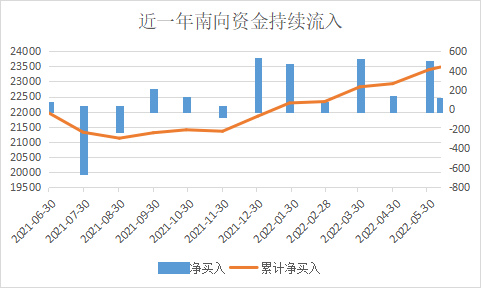

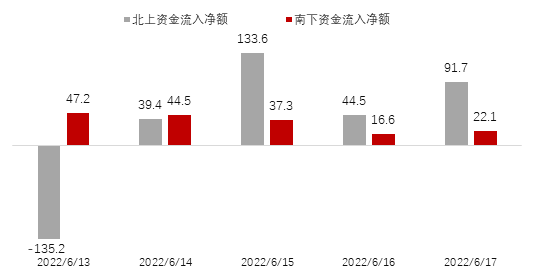

南北向交易

北向和南向交易方面,北向资金在当周总体净买入174亿;南向资金全周共净买入168亿。A股本周净流入6亿。

从外资十大成交活跃股来看,外资净买入规模前三名分别为伊利股份、特变电工、长安汽车,净卖出规模前三名的个股是宁德时代、比亚迪、赣锋锂业;行业偏好上,从Wind一级行业来看,本周外资主要增持了日常消费、金融、信息技术,减持了材料、工业、医疗保健。

图:陆港通交易情况(亿元,RMB)

数据来源:Wind,诺亚研究

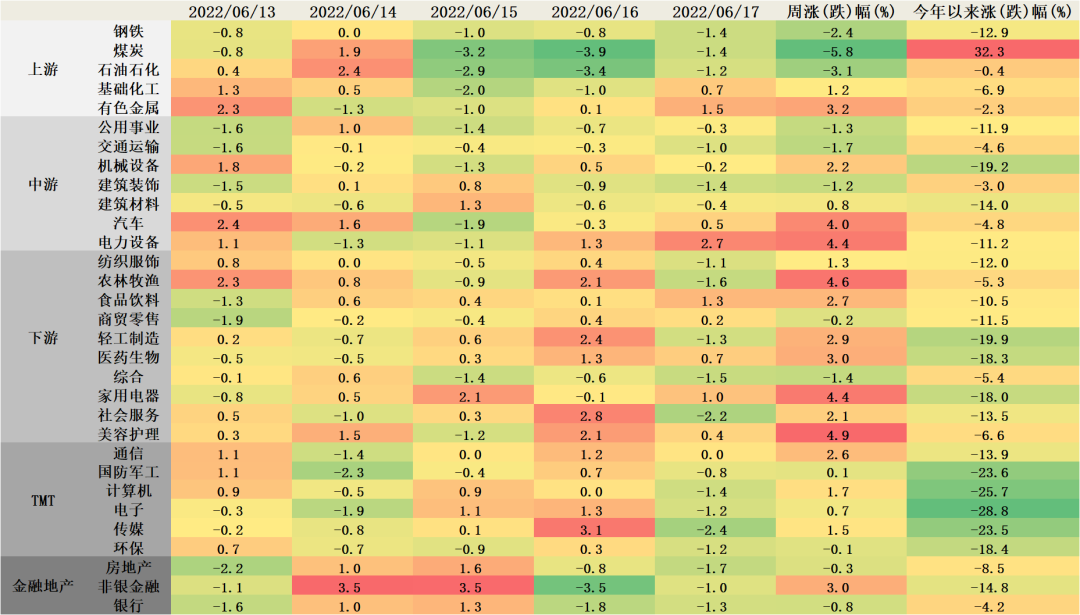

数据来源:Wind,诺亚研究行业层面,本周除了上游板块下跌外,均有不同程度上涨,其中下游板块涨幅较大。细分行业中,下游的美容护理、农林牧渔、家用电器和中游的电力设备、汽车本周领涨,涨幅在4.0~4.9%。上游的煤炭、石油石化、钢铁本周领跌,跌幅达2.4~5.8%。从行业的每日涨跌看,本周下游的食品饮料和美容护理获得了4个交易日的正向收益。本周板块轮动现象明显。

图:本周行业超额收益热力图

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究本周资金利率小幅上行,但仍处于极低水平:1年期同业存单利率回升4BP至2.4%附近,DR007上行至1.61%,两者仍大幅偏离对应政策利率,银行间流动性极其充裕。周三央行MLF等额平价续作,随后国常会表态“稳经济政策不超发货币、不透支未来”,释放延续稳健货币政策的信号,此前市场对货币进一步宽松的期待落空。

随着国内经济开始修复,本周债市表现受到压制,短端利率上行至2%上方,长端利率震荡上行至2.77%附近。同时,市场信用风险偏好回温,中票高等级、中低等级信用利差均略有收窄。当前国内经济处于疫后复苏初期,5月经济数据低位修复,但信贷结构仍不佳、实体活力不足,稳增长政策暂未明显起效,同时美联储加息靴子落地,中美利差维持倒挂,在多重信息交叠之下,当前债市缺乏明确主线,走势较为纠结。

本周信用风险事件

❏ 华夏幸福基业控股股份公司旗下可交换债“20华EB02”未按时兑付利息,违约金额897万元。

❏ 武汉当代科技产业集团股份有限公司旗下一般公司债“21当代01” 展期,违约金额3475万元。

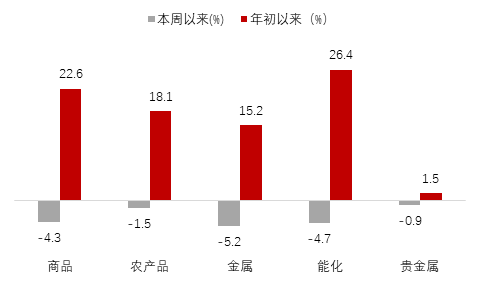

图:本周商品数据

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究本周商品市场集体走弱。其中金属领跌,跌幅达5.2%;能化次之,跌幅达4.7%。美联储6月议息会议如预期加息75BP,会后点阵图显示年内还将加息175BP,其中7月很有可能再次加息75BP,受此影响,市场情绪转向悲观。叠加国内经济弱复苏,需求依旧比较低迷,近几个交易日商品指数持续回落。

当前多重悲观情绪集中发酵,商品或继续弱势运行,一是,美联储激进加息预期持续升温,欧央行也将从7月开始加息,全球流动性料将持续收紧;二是,世界银行、OECD等国际组织纷纷下调全球经济增速,俄乌冲突和高通胀背景下经济放缓压力持续加大;三是,国内经济仅是弱复苏,国内需求仍然偏弱。

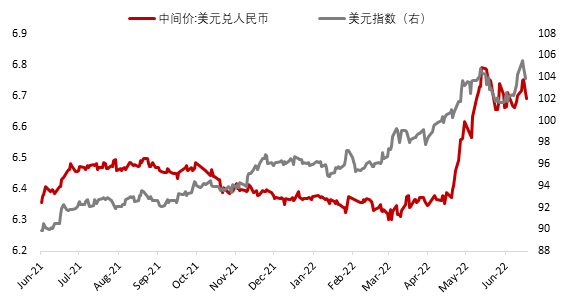

本周美元指数和美元兑人民币汇率冲高回落,转折点是美联储加息当日,美元兑人民币汇率周中冲高到6.75,最终在周五收于6.70。

图:美元与人民币走势

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究免责声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策,投资涉及风险,诺亚控股有限公司(以下简称“本公司”)及其关联公司不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“诺亚研究”或“配置策略部”,且不得对本报告进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建立,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。