【周度市场观察】泓德基金宏观策略周报

一. 本周导读

回顾四月底以来的此轮反弹,其背后的驱动因素主要有以下三个方面:一是造成前期市场大幅调整的两大因素(地缘冲突和上海疫情防控)都出现了明显的边际缓和;二是国内宏观经济遭受了四月份严重冲击后,5月以来,呈现边际改善的迹象;三是从资金层面来看,近期随着国际国内局势的缓和,北上资金的回补成为重要的增量资金来源。展望后市,随着二季度临近尾声,市场的关注点会逐渐从超跌反弹转向二季报表现超预期或是长期增长确定性较好的上市公司;同时,受困于海外通胀高企,需密切关注下周美联储加息后的官方表述。中长期来看,国内市场整体估值处于底部区域,国内相对偏宽松的政策取向非常明确,权益市场暂时不存在大幅下行的风险。

二. 市场观点

1. 权益市场观点

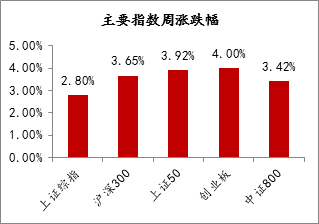

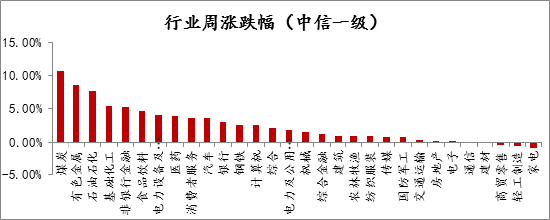

本周A股走出独立行情,各股指涨幅明显。全球大超预期的通胀使美联储加快加息的预期大幅升温,同时欧央行表态也明显偏鹰派,致使美股、欧股跌幅明显,而国内周四和周五发布的海关进出口数据和金融数据,显著好于市场一致预期,叠加北上资金大幅流入,国内主要股指周涨幅普遍在3%-4%之间。往后看,国内市场整体估值处于底部区域,权益市场大幅下行的风险较低,但需要重点关注下周美联储对加息路径的表态。

注:数据来源Wind;数据统计时间为20220606—20220610。

2. 债券市场观点

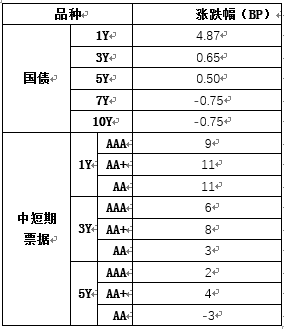

上周资金面延续宽松,在超预期进出口和社融数据以及国内疫情反复影响下,债券市场整体呈现出窄幅震荡的行情,但短端由于此前机构配置过于拥挤、叠加市场预期六月后资金面会边际有所变化所以上行较多。利率债一年期国债收益率上行4.87BP,十年期国债收益率下行0.75bP,信用债一年期中短期票据各等级收益率上行9-11BP,五年期中短期票据各等级收益率变动-3-4BP。当前市场的主要矛盾仍然在于疫情反复与稳增长政策后宽信用的落地及经济弱复苏预期的博弈,债券市场难以有趋势的行情,更多基于配置的角度进行投资,保持债券资产安全性。

图:本周国债及中短期票据到期收益率变动情况

来源Wind;数据统计时间为20220602—20220610。

三,要闻点评

1..6月10日,中国人民银行公布5月金融数据。5月新增社融2.79万亿,较去年同期增加8399亿;5月底社融存量同比增长10.5%,较上月提高了0.3个百分点。其中,对实体经济发放的人民币贷款1.89万亿,比去年同期多增3900亿元;5月M2同比11.1%,增速较上月提升了0.6个百分点;M1增速增长4.6%,较上月下降0.5个百分点。

点评:5月社融总量超预期,但结构依旧偏差,社融数据反映出当下最困难的点在于居民端,对应着地产销售的居民中长期贷款仍较为疲弱。其次,5月社融与今年1月、3月较为相似,即政策驱动下总量反弹、结构较差,但在每一轮宽信用周期的初期也均呈现出这样的特征,当下总量的重要性大于结构。考虑到国务院发布的一揽子稳增长政策主要集中在5月底发布、6月会进一步落地,叠加着企业复工复产后融资需求也会自然恢复,预计6月社融数据会继续保持向好的趋势。

2.6月9日,海关总署发布我国5月出口数据。中国5月出口(以美元计)同比增长16.9%(前值为3.9%);进口2294.9亿美元,同比增长4.1%;贸易顺差787.6亿美元(前值为511.2亿)。

点评: 出口数据来看,随着国内疫情的稳步回落,5月复工复产逐步推进,国内供应链堵塞问题显著缓解,出口增速显著回升,反弹幅度超于预期;其中,偏出行消费和生产恢复类别产品出口增速较高,而疫情相关产品和耐用品出口增速偏低。展望下半年,综合海外货币政策紧缩海外经济景气度有所下行、海外国家彻底与病毒共存后,服务性消费势或大幅反弹以及去年下半年基数也是逐渐在抬高,我国下半年出口或有所承压。

3.6月10日,国家统计局发布数据显示,CPI同比上涨2.1%,环比下降0.2%。PPI环比和同比涨幅分别较上月收窄0.5和1.6个百分点至0.1%和6.4%。PPI与CPI的剪刀差进一步收窄至4.3个百分点。

点评:疫情零星散发持续压制消费需求,核心CPI同比始终处于偏低的位置。预计下半年CPI同比有上行压力。核心CPI同比回升预计会相对偏慢。另一方面,全年PPI下行趋势不改,但地缘政治导致的国际大宗商品价格高位运行,可能使得下半年国内PPI下行节奏相对放缓。

4.6月10日,美国劳工统计局公布5月通胀数据。美国季调后5月CPI同比上涨8.5%,高于上月同比8.2%及预期的8.3%增幅;CPI环比增长1%,前值为0.3%。核心CPI同比上涨6%,较上月的6.1%小幅回落,核心CPI环比增长0.6%,与上月增幅持平,依然保持高位。

点评:美国通胀再度冲高的驱动因素有以下几点:一是在天气和俄乌问题导致食品价格涨幅持续走阔;二是原油价格受需求旺季提振和供需格局偏紧的影响,价格再次大幅上行;三是核心通胀环比维持高位,住房分项环比走阔,服务通胀压力依然较大。CPI再度爆表,也使得市场重新定价美联储未来加息的路径。

5.6月9日,欧洲央行公布最新决策决议,维持三大关键利率不变,并决定按原计划在7月1日结束净资产购买。欧洲央行同时确认,将在下月的货币政策会议上加息25个基点,并在9月再次加息。如果欧元区通胀形势未见好转,9月份的加息幅度可能会更大。

点评:总的来看,本次公布的7月加息25bp的观点基本符合市场预期,同时,在当下关注点主要集中在通胀的时候,不排除其会在9月直接加息50bp,持续加息的信号更加明确,进一步加剧对市场的担忧。

四,要闻提示

风险提示:本材料中的观点和判断仅供参考,不构成投资、法律、会计或税务的最终操作建议或实际的投资结果。本基金管理人不保证其中的观点和判断不会发生任何调整或变更,且不就材料中的内容对最终操作建议做出任何担保。投资有风险,入市须谨慎。基金产品由基金管理公司发行与管理,销售机构不承担产品的投资、兑付风险管理责任。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>