原标题 如何看待今年消费复苏的节奏和幅度?

来源 明晰笔谈

文明明债券研究团队

核心观点

参考2020年,在各地散发疫情基本得到控制之后,消费有望迎来最快的修复阶段。对应到今年,预计时间点大致在6月。考虑到政府防疫经验的积累和一揽子稳增长政策的出台,今年消费回弹的速度可能比2020年要快,但下半年反弹的幅度可能会受到一些因素的约束。经济主体增长的放缓、失业率上升、居民收入和消费意愿下降的局面难以迅速得到扭转,或将对消费反弹的幅度有所抑制。

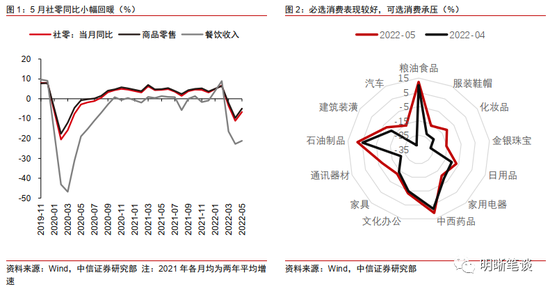

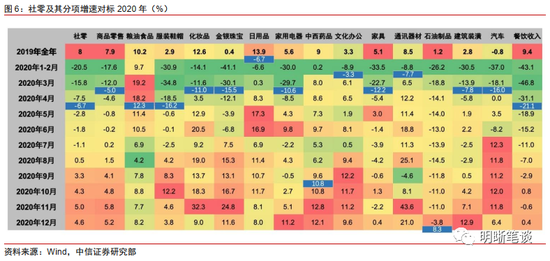

5月消费一定程度上受益于物流和供应链的修复,但表现依然相对疲软。5月社会消费品零售总额同比下降6.7%,商品零售同比增速从4月的-9.7%回升至-5.0%,一定程度上与物流和供应链问题的缓解有关,但线下消费场景有一定缺失,餐饮零售额同比仍下降21.1%。结构上看,必选消费表现亮眼,但大部分可选消费增速依旧承压。粮油食品、中西药品和石油制品是为数不多的正增长项目,但也多多少少受价格因素提振。

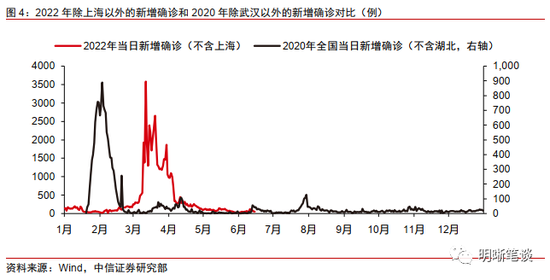

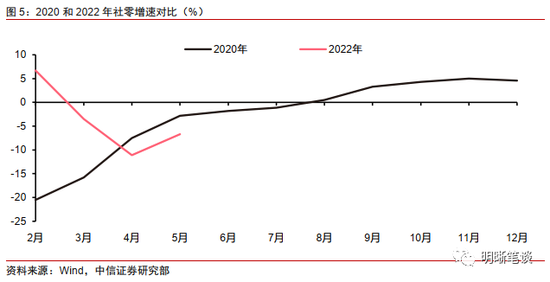

对比2020年:6月很可能是今年社零反弹最快的月份。2020年社零复苏最快的是4-5月,社零增速从3月的-15.8%回升至5月-2.8%,恰好是疫情基本得到控制的时间(湖北以外全国范围的疫情在2020年4月中旬基本得到控制)。对应到今年,这个时间点恰好是6月。考虑到疫情爆发两年多以来,政府防疫经验不断积累,居民对于疫情的担忧程度有所缓解以及一揽子稳增长政策的出台,6月社零增速回正是值得期待的。

结构上:①疫情冲击过后,线下消费场景的复苏会逐步启动,尤其体现在化妆品、金银珠宝等高端商品的消费上。②粮油食品等必需品消费会在疫情冲击过后有所回落。③餐饮收入以及部分娱乐服务的反弹会相对较慢,因为在散点疫情的扰动下逐渐放开需要一个过程。④汽车消费的回暖值得期待。2020年的案例给我们的启示是,一旦供应链的问题得到缓解,汽车消费的回暖是比较确定的。⑤地产产业链相关消费受地产市场拖累,预计回升幅度相对有限。

消费回弹的速度可能比2020年要快,但幅度和弹性可能要略低一些。2020年制约消费反弹的因素主要是疫情,政府和居民对于疫情的认识是一个过程,这也导致线下场景的复苏相对偏慢。尽管今年的政策刺激力度不弱于2020年,而且应对疫情的经验更多,但本轮消费复苏更大的困难或许在于近两年中小企业和居民部门累积的压力:

第一,市场主体退出的现象开始增多,以个体工商户为主,可能制约消费和经济复苏的幅度。

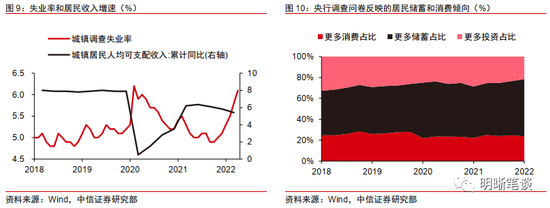

第二,失业率上升和收入增速下滑,居民消费意愿下降。央行储户调查问卷显示,愿意增加储蓄的居民占比在持续上升,愿意增加消费和增加投资的居民占比均有所下降。

第三,更加广义的消费——房地产市场表现持续低迷,居民加杠杆能力弱化,这一点是与2020年有显著差异的。

结论:6月以来,本轮疫情冲击的压力出现了较为明显的下降,预计6月份作为起点,未来一个季度我们将看到消费、服务业进入较快的修复阶段。但是,经济主体增长的放缓、失业率上升、居民收入和消费意愿下降的局面难以迅速得到扭转,可能在一定程度上抑制消费的反弹幅度。经济总量的修复路径相对确定,但不均衡的复苏也可能持续。下半年经济复苏的弹性很大程度上取决于居民部门,取决于消费和地产。

正文

消费现状以及与2020年的比较

5月消费依然偏弱

5月消费一定程度上受益于物流和供应链的修复,但表现依旧疲软。5月社会消费品零售总额同比下降6.7%,商品零售同比增速从4月的-9.7%回升至-5.0%。商品消费的回暖一定程度上与物流和供应链问题的缓解有关:5月当月网上商品和服务零售额同比增速回正到2.9%,受益于物流改善。前期受供应链问题影响较为严重的汽车类销售额降幅也显著收窄,由4月的-31.6%回升至-16%。另一方面,受上海严格封控和北京防控升级影响,线下消费场景有一定缺失,5月餐饮零售额同比下降21.1%,在消费分项中降幅位居第一,相比4月仅收窄1.6个百分点,餐饮等线下服务类消费恢复尚未见明显改善。

结构上看,必选消费表现亮眼,但大部分可选消费增速依旧承压。5月粮油食品、中西药品、石油制品同比增速分别为12.3%、10.8%、8.3%,在商品零售分项中是为数不多的正增长项目,但也多多少少受价格因素提振。可选类消费表现依旧疲软,服装、化妆品、金银珠宝、日用品、家用电器、家具等可选商品销售增速仍为负。

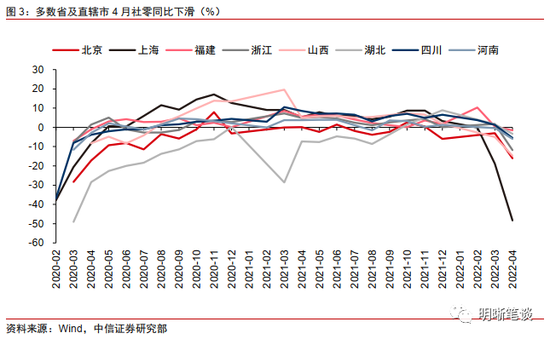

全国各地消费都或多或少都遭遇了疫情的冲击。上海与北京在全国社会消费品零售总额中占比分别为4%与3.5%左右,仅上海、北京地区疫情导致的下跌无法解释全国范围内4月-11.1%与5月-6.7%的社会消费品零售总额波动。根据4月份数据,除北、上以外的多数地区同样出现社会消费品零售总额同比下滑的情况。虽然5月全国社会消费品零售总额指标呈边际改善,降幅整体收窄,但多点散发疫情的影响仍未完全褪去,物流供应链受阻情况依然不容忽视,预计5月多数地区的社会消费品零售总额波动情况依然不容乐观。

对比2020年:反弹的速度可能更快

本轮疫情对消费的冲击幅度明显弱于2020年。2020年和2022年不能仅根据疫情形势简单对标。即便本轮奥密克戎疫情的确诊人数更多,但对消费冲击的幅度却明显小于2020年。2020年1-2月社零同比下降20%,而今年受疫情冲击最大的4月份,社零同比降幅为11.1%。

今年6月大概率是社零反弹最快的月份。2020年社零复苏最快的是4-5月,社零增速从3月的-15.8%回升至5月-2.8%,恰好是疫情基本得到控制的时间(湖北以外的疫情基本在2020年4月中旬得到控制)。对应到今年,这个时间点恰好是6月。再考虑到疫情爆发两年多以来,政府防疫经验不断积累,居民对于疫情的担忧程度有所缓解以及一揽子稳增长政策的出台,6月社零增速回正是值得期待的。

结构上看,疫情冲击过后,线下消费场景的复苏会逐步启动,尤其体现在化妆品、金银珠宝等高端商品的消费上。粮油食品等必需品消费会在疫情冲击过后有所回落。而餐饮收入以及部分娱乐服务的反弹会相对较慢,因为在散点疫情的扰动下逐渐放开需要一个过程。

汽车消费的回暖值得期待。2022年本轮疫情冲击下汽车消费降幅明显,上海、吉林等地是汽车配件的重要生产区,疫情导致汽车生产和消费大受影响。2020年的案例给我们的启示是,一旦供应链的问题缓解,汽车消费的回暖是比较确定的。一方面是需求端有政策刺激,对居民购置汽车等行为提供了多项优惠政策。另一方面在疫情影响下,居民对私家车的需求也有所增加,随着供应端的缓解,前期积压的需求也将有所释放。

地产产业链相关消费短期内预计难以回升。尽管2020年下半年到2021年上半年楼市异常火热,但竣工面积一直处在相对比较低的水平,地产和居住相关的建筑装潢材料、家具、家电等消费一直没有起来。今年房地产市场的环境相比于2020年更加严峻,预计相关行业消费的反弹仍需等待。

居民需求不足将制约消费反弹的幅度

尽管今年的政策刺激力度不弱于2020年,而且应对疫情的经验更多,但本轮消费复苏更大的困难或许在于近两年中小企业和居民部门累积的压力。居民的收入增长、加杠杆能力和消费意愿都有可能弱于2020年,而且政策直接刺激消费的手段并不多。这种情况下,消费回弹的速度可能比2020年要快,但幅度和弹性可能要略低一些。

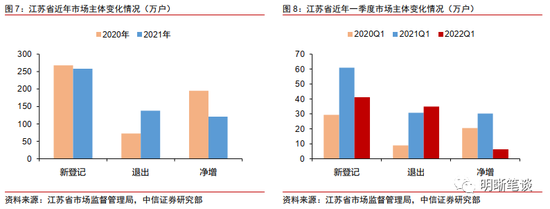

第一,市场主体退出的现象开始增多,以个体工商户为主,可能制约消费和经济复苏的幅度。市场主体的退出滞后于经济的变化,以江苏省为例:2020年疫情爆发后的一段时间,市场主体的退出并不多。但是,从2020年下半年到2021年,不少行业的经营困难持续存在,这一数字有所增大。这一轮疫情冲击过后,市场主体退出的压力可能又会有所增加。

第二,失业率上升和收入增速下滑,居民消费意愿下降。

部分市场主体利润受损后退出市场,对就业带来不利影响。5月城镇调查失业率达到5.9%,接近上一轮疫情冲击时的高点,31个大城市城镇调查失业率高达6.9%。历史上看,居民人均可支配收入与失业率之间存在显著的负相关关系,其增速从去年年中以来持续下滑。

央行储户调查问卷显示,愿意增加储蓄的居民占比在持续上升,愿意增加消费和增加投资的居民占比均有所下降,未来收入的不确定性已经影响到了居民的消费决策。

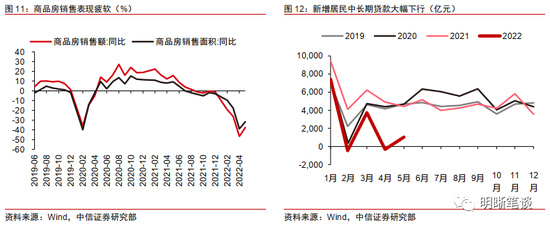

第三,更加广义的消费——房地产市场表现持续低迷,居民加杠杆能力弱化。年初以来房地产市场基本面持续疲软。5月商品房销售面积和销售金额同比分别下滑31.8%和37.7%,金融体系中与之对应的居民中长期贷款增长较往年同期大幅放缓,2月和4月两个月份甚至一度出现负增长,清晰反映出居民部门加杠杆能力的弱化,这一点是与2020年有显著差异的。

结论

6月以来,本轮疫情冲击的压力出现了较为明显的下降,预计6月份作为起点,未来一个季度我们将看到消费、服务业进入较快的修复阶段。但是,经济主体增长的放缓、失业率上升、居民收入和消费意愿下降的局面难以迅速得到扭转,可能在一定程度上抑制消费的反弹幅度。经济总量的修复路径相对确定,但不均衡的复苏也可能持续。下半年经济复苏的弹性很大程度上取决于居民部门,取决于消费和地产。

资金面市场回顾

2022年6月16日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了-0.10bps、-0.14bps、1.10bps、0.91bps和1.68bps至1.41%、1.61%、1.60%、1.89%和1.91%。国债到期收益率全面下行,1年、3年、5年、10年分别变动-0.08bps、-0.97bps、-1.76bps、-0.99bps至2.04%、2.35%、2.59%、2.77%。6月16日上证综指下跌0.61%至3,285.38,深证成指上涨0.11%至12,150.96,创业板指上涨0.40%至2,585.47。

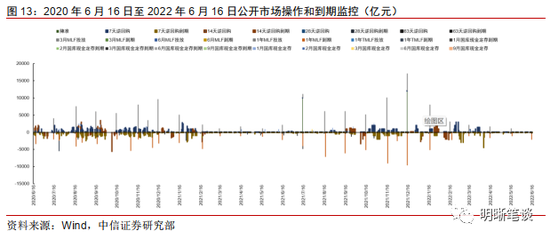

央行公告称,为维护银行体系流动性合理充裕,6月16日以利率招标方式开展了100亿元7天期逆回购操作。今日央行公开市场开展100亿元7天期逆回购操作,今日100亿元逆回购到期,当日完全对冲到期量。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

市场回顾及观点

可转债市场回顾

6月16日转债市场,中证转债指数收于411.87点,日上涨0.12%,可转债指数收于1652.87点,日上涨0.83%,可转债预案指数收于1366.50点,日上涨1.05%;平均转债价格146.39元,平均平价为99.68元。414支上市交易可转债,除英科转债停牌,277支上涨,1支横盘,135支下跌。其中东时转债(38.05%)、锋龙转债(17.09%)和盘龙转债(15.77%)领涨,模塑转债(-7.43%)、华锋转债(-6.06%)和靖远转债(-4.54%)领跌。408支可转债正股,255支上涨,9支横盘,144支下跌。其中特发信息(10.09%)、风语筑(10.02%)和盘龙药业(10.00%)领涨,本钢板材(-6.70%)、贵州燃气(-5.64%)和靖远煤电(-5.04%)领跌。

可转债市场周观点

转债市场上周继续上行,市场交投情绪也维持在高位。市场已经连续修复数周,度过了一段较为舒服的beta修复阶段。

随着行情的持续,转债市场平均价格已经明显回升,但是股性估值水平依旧在20%附近徘徊,意味着市场暂未迎来较大规模的增量配置资金入场。考虑到均价的上升,预计部分标的可能会遇到潜在的赎回压力,同时越来越多的个券进入转股期也会构成潜在冲击,因此这一阶段虽然市场趋势尚未遇到较大挑战,但是转债策略上需要更为主动和灵活,建议风格上保持均衡,结合个券溢价率水平增减仓位,建议将持仓弹性维持高位,做好交易准备,效率仍旧是当前市场的生命线。

周期品在稳增长主线下的交易性机会仍在继续,预计将会持续至信用条件改善见效之时。重点关注粮食安全相关的上游化工化肥相关品种的弹性机会,同时从均衡的角度也可以关注黑色系等板块。

泛消费板块底部已经明确,现在已经开启向上修复的进程。虽然局部疫情扰动未散,但托底政策频出,市场预期逐步回稳。建议把握底部布局的窗口期。

制造业方向近期走势复苏,总体政策方向未变,板块高估值问题已经消化较多。当前市场已经较大程度反映了局部疫情扰动的影响,对高弹性的成长标的可以增加一份期待,我们建议加大布局力度。建议优先增配景气度触底回升的TMT板块,以及调整较久的清洁能源、军工等相关方向。

高弹性组合建议重点关注斯莱转债、石英转债、利尔转债、川恒转债、傲农转债、苏试转债、三角转债、伯特转债、朗新转债、恩捷转债、高澜(鹏辉)转债。

稳健弹性组合建议关注成银转债、华友转债、旺能转债、济川转债、科伦转债、通22转债、大禹转债、珀莱转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>