2021年报中,星期六多项财务数据出现背离,如在净利润大额亏损的同时,该公司经营活动现金流量净额却为2.22亿元,由负转正,且同比增长3028.60%

《投资时报》研究员 余飞

有着“女鞋第一股”之称的星期六股份有限公司(下称星期六,002291.SZ),遭遇上市以来的最大亏损。

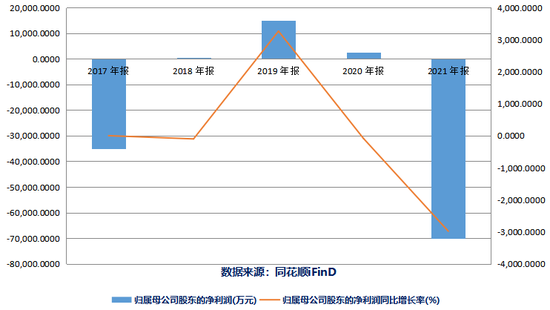

星期六2021年报显示,公司在营业收入实现同比增长的情况下,净利润为-7亿元,同同比下滑2980.9%,由盈转亏。

对于业绩亏损,星期六解释称主要由于国内疫情反复导致整体消费疲软,尤其对线下销售冲击较大,从而对鞋类库存消化造成影响。加上星期六因业务转型而产生的额外费用,导致鞋履业务全年均处于经营亏损状态。

值得注意的是,在星期六年报中多项财务数据出现背离。公司在净利润大额亏损的同时,2021年经营活动现金流量净额为2.22亿元,由负转正,且同比增长3028.60%。

除此之外,该公司一些会计操作也存有争议。如最近三年,星期六计提存货跌价准备金额差异较大,2021年公司计提存货跌价准备较2020年大幅增加。

鉴于星期六年报中的种种疑问,深交所日前向公司下发年报问询函,要求公司说明净利润与营业收入变动趋势相反的原因及合理性。对于以前年度毛利率偏高且存货占流动资产的比重偏大,公司需要说明是否存在虚增收入、虚增存货、成本结转不及时等情形。

创上市后最大亏损

星期六于2009年上市,是国内A股第一家上市的女鞋企业,公司旗下拥有星期六、索菲亚、菲伯丽尔、迪芙斯4大中高档女鞋品牌。

顶着“女鞋第一股”的光环上市,星期六近年来不甘心鞋履业务,一直在转型路上持续做动作。目前,公司主营业务是多品牌中高端时尚皮鞋的生产和销售,并批发、零售多元化的时尚产品,和以移动互联网精准营销为核心的信息技术服务业务。

2017年,星期六收购了两家时尚新媒体公司,涉足时尚媒体业务。2018年,公司收购杭州遥望网络科技有限公司(下称遥望网),向社交电商转型。

2019年末,星期六出售主营业务为鞋履生产的全资子公司佛山星期六科技研发有限公司。今年初,星期六表示拟将鞋类销售相关业务及资产出售,正式转向专注品牌授权、品牌管理、供应链服务的轻资产运营方式。

不过,该公司近年来的转型不但没有给公司带来第二增长曲线,反而拖累公司净利润持续下滑,并在2021年遭到公司上市来最大亏损。

星期六2019年至2021年报显示,公司2019年至2021年的营业收入分别为20.7亿元、21.51亿元和28.11亿元。在营业收入持续增长的同时,净利润断崖式下跌。2019年至2021年,该公司净利润分别为1.5亿元、0.24亿元和-7亿元,持续下滑且2021年同比下滑2980.9%。

对于2021年亏损,星期六解释,受新冠疫情影响,一方面上游广告主减少各项营销活动,缩减广告营销预算,时尚媒体广告营销需求大幅降低,业务量呈下降趋势。同时,媒体端在新增流量逐步减少的趋势下流量变现难度在持续增加,导致流量成本持续上升。此外,由于疫情致使出行受阻,对两家时尚媒体公司承接品牌推广活动亦造成影响。

星期六预计两家时尚媒体公司未来盈利能力下降,对收购二者产生的3.61亿元商誉计提减值,本期计提商誉减值约2.07亿元。

2017年至2021年星期六净利润情况

并购标的承诺期后业绩变脸

在星期六转型过程中,2018年并购标的遥望网络起到作用较为重要。

在直播热潮下,遥望网络相继签下了王祖蓝、贾乃亮、娄艺潇等多位明星主播。2021年,公司累计合作主播数超130位,完成直播3000多场。

不过,2021年作为遥望网络的业绩承诺期后的第一年,公司净利润下降幅度较大。

此前,遥望网络的业绩承诺为2018 年至2020年扣非后净利润不低于1.6亿元、2.1亿元和2.6亿元,完成率分别为105.23%、103.03%和102.52%。

2021年,遥望网络的营业收入为22.19 亿元,净利润仅为0.65 亿元。营业收入同比上升 54.85%,净利润却下降75%。同时,星期六并未对其计提商誉减值准备,减值测试中预测毛利率由期初的20.42—23.03%降至15.85—19.58%。

对于营收和净利润的背离情况,公司在此前的公告中表示,2021年遥望网络在短视频和直播电商平台如抖音,在新流量载体如明星艺人的合作,在新互联网营销技术上加大投入,期间费用上升较快;收入结构的变化及明星艺人主播分成模式与素人主播分成模式的不同也导致毛利率下降。

星期六称,2021年遥望网络的团队规模增长约50%,人力成本、房租费用、装修费用等期间费用同比增长超过90%,研发费用同比增长超过90%,团队月度直播时长减少近半。

对于这种情况,深交所在问询函中,要求说明遥望网络未在业绩承诺期内稳步实施上述经营计划,而是集中于业绩承诺期结束后扩大人员规模、加大研发投入、增加装修支出的原因,规模扩张及费用增长幅度是否合理。

同时,星期六还需要结合遥望网络2021年及预测以后年度毛利率降低、收入规模增长的情况,与公司并购时的盈利模式是否发生根本改变且具有持续性,采用未来现金流量折现法预测产生的现金流量是否相应大幅减少,2021 年未计提商誉减值准备是否恰当。

涉嫌不当调节利润?

同时,相比于此前年度,该公司2021年的很多数据变化幅度巨大,其中以毛利率、存货比例尤为明显。

年报显示,公司2019年至2021年服装鞋业毛利率分别为53.72%、41.49%、15.36%。其中,2021 年毛利率同比下降 26.13%,其他品牌的毛利率为-2.67%,分销销售的毛利率为-19.47%。2019年至2021年,公司存货占流动资产的比重分别为39.56%、43.17%和17.46%。

对于2021年服装鞋业毛利率大幅下降,问询函要求公司说明原因,及其他品牌和分销销售的毛利率为负的合理性,是否以低于成本价销售给客户进行利益输送。

同时,星期六还需说明以前年度毛利率偏高且存货占流动资产的比重偏大的原因及合理性,与同行业上市公司毛利率存在差异的原因,是否存在虚增收入、虚增存货、成本结转不及时等情形。

此外,该公司会计操作也引起问询函的高度关注。截至2021年末,星期六存货余额为10.94亿元,存货跌价准备余额为2.94亿元,账面价值8亿元。其中,本期计提存货跌价准备 2.75 亿元,转回1.43亿元。

此前,星期六曾表示,2021年公司计提存货跌价准备较2020 年大幅增加的原因是受疫情影响,售价降低、折扣费用率增加。而2019年公司计提存货跌价准备1.07亿元,2020 年为5788.92万元。

根据问询函要求,公司需要说明最近三年计提存货跌价准备金额差异较大的原因及合理性,是否存在一次性集中计提存货跌价准备调节各期利润、通过大额计提存货跌价准备掩盖前期虚构存货的情形,是否存在利用会计估计变更不当调节利润的情形。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>