尽管通胀、疫情、海外地缘冲突仍在影响市场风险偏好,但不可否认,大部分风险已经计入价格,分母端有所扰动将有所收敛,复苏或是更大的主线,在经济弱,政策逐步发力之下(政策继续聚焦稳增长,房地产政策宽松加码,养老金等长线资金逐步入场),分子端能量逐步强化,市场或将逐步修复,利空因素为收集筹码创造了较好的条件,建议投资人“珍惜”难得的底部区间。

1

市场回顾

1、 基础市场

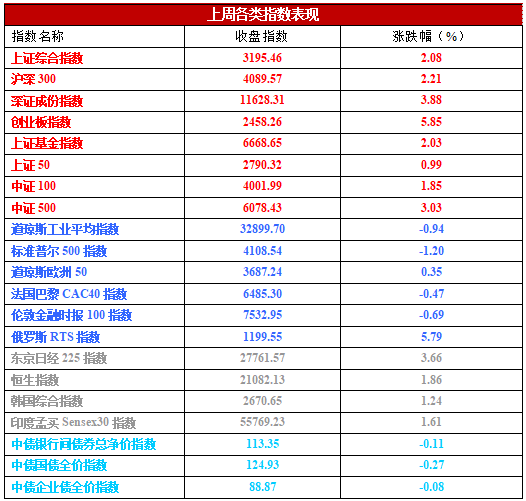

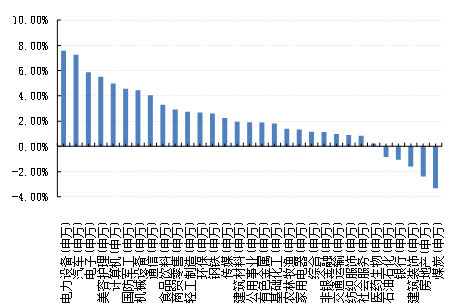

上周,沪深两市双双收涨。截止收盘,上证综指收于3195.46点,涨65.22点,涨幅为2.08%;深成指收于11628.31点,涨434.72点,涨幅为3.88%;沪深300收于4089.57点,涨88.27点,涨幅为2.21%;创业板收于2458.26点,涨135.77点,涨幅为5.85%。两市成交35237.30亿元。总体而言,小盘股强于大盘股。中证100上涨1.85%,中证500上涨3.03%。31个申万一级行业中有26个行业上涨。其中,电力设备、汽车、电子表现居前,涨跌幅分别为7.58%、7.27%、5.88%,建筑装饰、房地产、煤炭表现居后,涨跌幅分别为-1.61%、-2.38%、-3.32%。

上周,欧美主要市场涨跌不一,其中,道指下跌0.94%,标普500下跌1.20%;道琼斯欧洲50 上涨0.35%。亚太主要市场普遍上涨,其中,恒生指数上涨1.86%,日经225指数上涨3.66%。

数据来源:Wind、好买基金研究中心,海外数据截止2022-6-3

数据来源:Wind、好买基金研究中心,海外数据截止2022-6-3上周申万一级行业涨跌幅

数据来源:好买基金研究中心,数据截止2022-6-3

数据来源:好买基金研究中心,数据截止2022-6-32、 基金市场

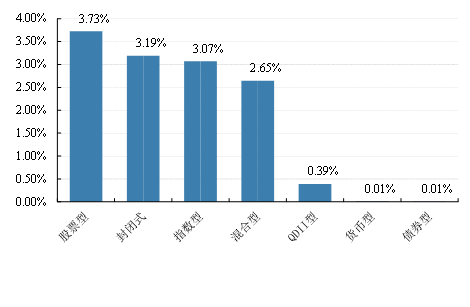

上周,国内基金全部上涨,其中涨幅最大的是股票型,涨幅为3.73%,涨幅最小的是债券型基金,涨幅为0.01%。

上周各类基金平均净值涨跌幅

数据来源:好买基金研究中心,数据截止2022-6-3

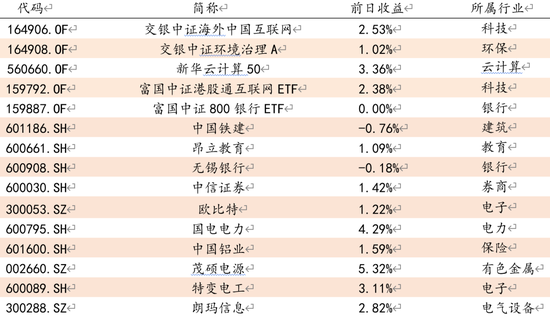

数据来源:好买基金研究中心,数据截止2022-6-3上周,权益类基金表现较好的是招商移动互联网和景顺长城新能源产业A等;混合型基金表现较好的是金信转型创新成长和博时科创板三年定开等;封闭式基金表现较好的是平安科技创新3年封闭运作和国联安科技创新3年封闭运作等;QDII式基金表现较好的是华夏移动互联人民币和华夏恒生互联网科技业ETF等;指数型表现较好的是招商中证电池主题ETF和嘉实中证半导体产业A等;债券型表现较好的是新华双利A和建信转债增强A等;货币型表现较好的是光大添天盈A和国投瑞银货币B等。

2

上周焦点

1、京沪疫情均迎来边际好转

北京8个区已稳定实现社会面清零,个别区零星病例均在可控范围,5月29日起分区分级动态实施全市社会面防控措施。上海方面,核酸检测时间要求得到调整和优化,上海市贯彻全国稳住经济大盘电视电话会议精神工作部署会召开,《上海市加快经济恢复和重振行动方案》印发。

2、国家统计局发布我国5月PMI数据

制造业PMI、非制造业PMI分别为 49.6%、47.8%,虽低于临界点,但较上月分别回升2.2、5.9个百分点。PMI位于扩张区间的行业由上月的9个增加至12个。大型企业 PMI 重回临界点以上,而中小型企业PMI仍低于50。

3、美国劳工部发布5月非农就业报告

非农就业新增39万,超过预期的32万人,但逊于4月前值的42.8万人,并创2021年4月以来的13个月最小增幅。非农失业率为3.6%,持平4月前值,低于预期3.5%。劳动力参与率持平预期为62.3%,小幅高于前值的62.2%。平均每小时工资环比增0.3%,持平前值并弱于预期的0.4%。

3

好买观点

1、股票型基金投资策略

股票基金:指数持续上涨,市场交易复苏:上周在上海解封、经济数据超预期、国常会公布一揽子稳增长政策措施等消息催化下,指数延续反弹,成长表现强势,上证指数、沪深300,创业板指涨幅分别为2.1%、2.2%、5.8%,日均成交额约为0.88万亿,较此前低点有所提振,北向全周净流入253亿。行业方面,汽车、电子、电力设备表现较好,表现较为弱势的行业为煤炭、房地产及建筑。

多重利好叠加,市场延续反弹:1)宏观方面上周公布的5月制造业PMI环比上升2.2ppt至49.6%,反弹幅度略好于市场预期,其中供应链逐渐疏通后供给冲击有所缓解;2)稳增长”政策持续发力,5月 31日,国务院印发《扎实稳住经济的一揽子政策措施》,共计 6大方面 33项措施,用于支持市场实体,促进投资,鼓励受疫情影响的消费行业;3)疫情焦虑缓解:上周全国新增本土确诊病例和无症状感染者已连续数日降至100例以下,上海6月1日起全面恢复正常生产生活秩序,北京疫情明显好转但海淀和丰台等区仍实行居家办公。

珍惜底部区间:尽管通胀、疫情、海外地缘冲突仍在影响市场风险偏好,但不可否认,大部分风险已经计入价格,分母端有所扰动将有所收敛,复苏或是更大的主线,在经济弱,政策逐步发力之下(政策继续聚焦稳增长,房地产政策宽松加码,养老金等长线资金逐步入场),分子端能量逐步强化,市场或将逐步修复,利空因素为收集筹码创造了较好的条件,建议投资人“珍惜”难得的底部区间。

2、债券型基金投资策略

上周中债总财富指数收于212.4506,较前周下跌0.24%;中债国债总财富指数收于209.9673较前周下跌0.27%,中债金融债总财富指数收于216.4876,较前周下跌0.21%;中债企业债总财富指数收于214.4224,较前周下跌0.05%;中债短融总财富指数收于191.3335,较前周上涨0.03%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.96%,上行4.31个基点,十年期国债收益率为2.76%,上行6.27个基点;银行间一年期AAA级企业债收益率上行7.55个基点,银行间三年期AAA级企业债收益率上行8.01个基点,五年期AAA级企业债收益率上行7.69个基点,分别为2.36%、2.85%和3.27%;一年期AA级企业债收益率上行7.55个基点,三年期AA级企业债收益率上行8.01个基点,五年期AA级企业债收益率上行6.69个基点,分别为2.56%、3.25%和3.99%。(数据来源:Wind)

资金面:全周央行公开市场有400亿元逆回购到期,累计进行了400亿元逆回购操作,因此央行公开市场完全对冲到期量,下周央行公开市场将有500亿元逆回购到期。资金面方面,6月首个交易日,周三银行间资金面宽松无虞,主要回购利率大幅下行,隔夜回落至1.41%水平,七天利率大幅下行超25bp至1.60%关口附近。交易员称,月初扰动因素不多,资金供给泛滥,加上稳增长需要,短期宽松局面不会改变。6月对资金面的扰动可能在新债供给方面,不过鉴于宽信用稳经济的大局,届时料公开市场会有所行动。货币市场方面,6月2日,R001加权平均利率为1.4831%,较上周涨4.72个基点;R007加权平均利率为1.674%,较上周跌15.06个基点;R014加权平均利率为1.7547%,较上周跌11.03个基点;R1M加权平均利率为1.9185%,较上周跌41.79个基点。6月2日,shibor隔夜为1.432%,较上周涨5.1个基点;shibor1周为1.674%,较上周跌10.3个基点;shibor2周为1.625%,较上周跌11.3个基点;shibor3月为1.999%,较上周涨0.4个基点。(数据来源:Wind)

经济面/政策面:国家统计局公布数据显示,5月份,制造业采购经理指数(PMI)为49.6%,虽低于临界点,但比上月上升2.2个百分点,制造业总体景气水平有所改善。从企业规模看,大型企业PMI为51.0%,比上月上升2.9个百分点,重回临界点以上;中、小型企业PMI分别为49.4%和46.7%,比上月上升1.9和1.1个百分点,继续低于临界点。从分类指数看,构成制造业PMI的5个分类指数均位于临界点以下。生产指数为49.7%,比上月上升5.3个百分点,表明制造业生产景气水平有所改善。新订单指数为48.2%,比上月上升5.6个百分点,表明制造业市场需求回落幅度收窄。原材料库存指数为47.9%,比上月上升1.4个百分点,表明制造业主要原材料库存量降幅收窄。从业人员指数为47.6%,比上月上升0.4个百分点,表明制造业企业用工景气水平小幅回升5月份,非制造业商务活动指数为47.8%,比上月上升5.9个百分点,非制造业景气水平明显改善。分行业看,建筑业商务活动指数为52.2%,比上月下降0.5个百分点。服务业商务活动指数为47.1%,比上月上升7.1个百分点。从行业情况看,铁路运输、航空运输、邮政、电信广播电视及卫星传输服务等行业商务活动指数位于55.0%以上较高景气区间;住宿、其他金融、租赁及商务服务、生态保护及环境治理等行业商务活动指数继续低于临界点。(数据来源:Wind)

债市观点:本周央行公开市场资金回笼和投放等量对冲,操作利率维持不变。月初扰动因素较少,流动性供给充裕,资金价格保持低位。在稳增长诉求下,短期内宽松格局将延续。进入6月份,随着疫情得到基本控制,复工复产、复商复市逐步推进,经济景气度回升。5月末公布的官方制造业和非制造业PMI分别录得49.6%和47.8%,虽然各分类指标均有所反弹,但除了主要原材料购进价格仍保持较高水平外,其余分类指标均处于荣枯线以下,表明当前供需两端的回升力度依然相对有限。为稳住经济增长大局,5月31日,国务院印发《扎实稳住经济的一揽子政策措施》,从六大方面部署33条细化措施,其中,财政政策方面提出进一步加大增值税留抵退税政策力度,加快地方政府专项债券发行使用并扩大支持范围;货币金融政策方面提出加大普惠小微贷款支持力度,继续新增支农支小再贷款额度,继续推动实际贷款利率稳中有降。近期稳增长措施进一步加码,加上疫情扰动淡出,债券收益率全面上行,做多情绪转弱。短期来看,宽松格局将延续,与此同时疫情对实体经济的扰动也将继续弱化,稳增长和基本面之间的预期博弈或再次主导债券市场走势。

3、QDII基金投资策略

一季度以来世界经济恢复势头有所放缓,国际大宗商品价格高位运行,“类滞胀”风险高企。另一方面,全球疫情多次反弹,而疫情以来的宽松刺激政策已进入收尾阶段,美联储Taper开始落地,全球加息潮渐有蔓延趋势。综合来看,以美国为首的海外发达经济体股市潜在风险有所抬升,建议对美股采取适度配置。